L’énorme déficit commercial américain de 2024 dépasse 1’200 milliards de dollars. Il est le plus grand déséquilibre de la balance des paiements de mémoire d’homme. Face à ce déficit, le surplus historique de la balance des capitaux montre une autre face des relations internationales, la dépendance financière globale vis-à-vis du dollar, le bien d’exportation numéro un des Etats-Unis. Les deux étant liés, l’introduction de tarifs douaniers et les coupes budgétaires portent un coup à la croissance mondiale et induisent un choc global de liquidité.

Déficit de la balance courante ou excédent de la balance des capitaux?

Le déficit de la balance commerciale américaine irrite Donald Trump. Dans son approche mercantiliste, importer plus que l’on exporte est un signe de faiblesse. Réduire la dépendance économique vis-à-vis de de l’étranger c’est réindustrialiser le pays et restaurer la grandeur des Etats-Unis. Quoi de mieux que d’imposer des tarifs douaniers pour atteindre cet objectif?

Le «problème» est que les Etats-Unis sont la première puissance économique, financière, militaire et géopolitique mondiale. Cet exceptionnalisme est le même que celui que l’Angleterre du XIXe siècle ou de l’empire romain, il offre un privilège exorbitant au pays qui le détient: l’émission de la monnaie de réserve internationale.

A ma connaissance, il n’y a pas d’exception à la règle. Le pays qui émet la monnaie de réserve encourt une balance commerciale déficitaire chronique qui reflète sa position dominante mondiale sur les marchés financiers.

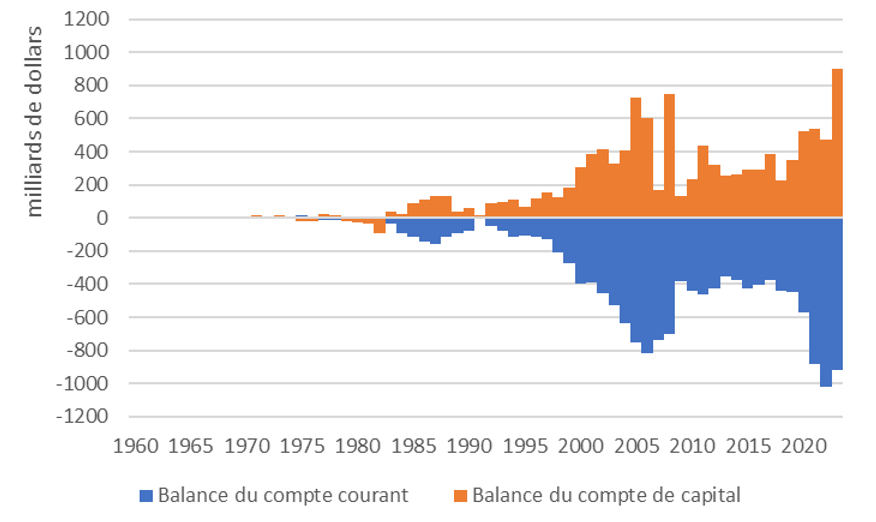

La balance des paiements comptabilise les échanges internationaux de biens et services avec l’étranger (balance courante) et leur financement (balance des capitaux1). Ces deux balances se s’annulent, leur somme est toujours égale à zéro. Le déficit de la balance courante est financé par un surplus de la balance des capitaux est vice-versa.

Balance des paiements américaine (1960-2023)

Source: Z.1 Financial Accounts of the United States, YVES Zurich.

Dans le cas des Etats-Unis illustré dans le graphique ci-dessus, le déficit croissant de la balance courante qui reflète le déséquilibre commercial américain est compensé par un excédent chronique de la balance des capitaux.

La question est de savoir si les Etats-Unis font face à un déficit du compte courant, reflétant un problème de compétitivité économique ou sont en présence d’un excédent du compte de capitaux reflétant la suprématie du dollar et l’addiction du système financier mondial à celui-ci?

La poule ou l’œuf?

Il n’y a évidemment pas de réponse définitive à cette question, mais nous savons que l’un ne va pas sans l’autre.

Le formidable essor économique de l’après-guerre et la montée en puissance de l’Asie grâce à des politiques d’industrialisation tournée vers l’extérieur, le tout soutenu par des institutions promouvant la globalisation, explique le creusement du déficit commercial américain. Parallèlement, le positionnement du dollar au centre du système financier mondial mis en place dans l’immédiat après-guerre avec les accords de Bretton Woods a fait du dollar la monnaie de réserve internationale. C’est en 1971, lorsque le président Nixon met fin à ses accords, que le dollar prend son envol. La fin du contrôle des capitaux et la dominance grandissante de Etats-Unis dans les domaines économique, financier, militaire, idéologique et géopolitique font le reste.

Le dollar – sous toutes ses formes – est incontestablement la monnaie de réserve internationale et devient l’actif financier le plus recherché globalement. L’excédent d’épargne internationale se dirige vers les Etats-Unis qui voient le surplus de la balance des capitaux grimper et leur prospérité s’établir. Les bénéfices retirés des dollars exportés et largement plus élevé que le prix auquel il s’échange sur les marchés.

Pas d’œuf, pas de poule; pas de poule, pas d’œuf. S’attaquer au déficit commercial comme le fait Donald Trump implique un ajustement de même ampleur du surplus de la balance des capitaux. Réduire de manière «Musk-lée» l’appareil étatique américain et se désengager internationalement améliorent l’endettement publique mais diminue l’émission de bons du trésor américain. Or plus d’un tiers de la balance des capitaux est financée avec des obligations d’Etat, soit l’actif sans risque international libellé en monnaie de réserve. Ces politiques tuent la poule dans l’œuf!

Les conséquences du manque de dollars

Actuellement, les importations en provenance de Chine sont taxées à hauteur de 20% et dès la semaine prochaine, le jour de la libération (sic), des tarifs de 25% seront imposés sur les biens et services en provenance du Mexique et du Canada. Ces trois pays comptent pour 44% du déficit de la balance commerciale pour un total de 1’350 milliards de dollars d’importation l’année dernière.

Les prochains sur la liste pourraient être l’Union européenne (16,9%) et les pays du sud-est asiatique qui remplacent la Chine dans la production à bas coût et inondent les marchés. L’Indonésie et le Vietnam exportent frénétiquement depuis quelques années et enregistrent des rythmes de croissance à deux chiffres. Le Vietnam est responsable à lui seul de plus de 10% du déficit américain.

Avec les changements d’opinions fréquents du président des Etats-Unis, le conditionnel reste de mise. Si une telle guerre commerciale est lancée, alors les conséquences seront importantes. Dans un premier temps, les tarifs gonfleront l’inflation américaine et réduiront le pouvoir d’achat de la nation, on parle d’une perte de pouvoir d’achat de 1’200 dollars par ménage. Assez rapidement la réduction du déficit entraînera une baisse de l’excédent du compte de capital et une diminution des dollars disponibles internationalement avec des effets incertains sur les taux de change et les taux d’intérêt.

Ensuite seulement commencera la réindustrialisation du pays, mais celle-ci prendra du temps car la réaffectation de chaines de production et la construction de nouvelles usines, sans compter le recrutement du personnel (sans immigration) prend des années. Il faut aussi garder en tête que pour se réindustrialiser, les Etats-Unis devront importer à prix fort des matières premières et des biens intermédiaires taxés.

Du côté de la balance des capitaux, les engagements financiers en dollars des pays exportateurs s’étendent sur plusieurs années. La chute de leurs exportations et le manque chronique de dollars mettront les pays émergents sous pression et devraient être les premières victimes des politiques mercantilistes du président.

Le dollar continuera toutefois de dominer les marchés financiers mondiaux tant qu’il n’y aura pas d’alternative. La fin de la dominance idéologique, et la perte de suprématie progressive dans les autres domaines relancent toutefois la question de la fin du dollar. Dans ce contexte, il est instructif de noter que les obligations chinoises en dollars offrent un rendement plus faible que les américaines car considérées comme plus sûr, et ceci malgré le grand malaise économique chinois. Les choses changent.

1La balance du compte courant est identique mais de signe inverse à la balance des capitaux. Par conséquent, un déficit de la première donne lieu à un excédent de la seconde et vice-versa. Les différences qui existent dans les données représentent les erreurs, omissions et divergences statistiques. Finalement, il est bon de garder en tête que le compte de capital est constitué de deux comptes, le compte de capital à proprement parler qui enregistre les transferts internationaux d’actifs non-produits et non-financiers et le compte financier qui enregistre les échanges internationaux d’actifs financiers. Il est malheureux que le compte de capital s’appelle ainsi car le compte financier explique quasiment l’entier du financement.