En décembre dernier, j'ai affirmé que si certaines des politiques du président américain Donald Trump seront stagflationnistes (réduisant la croissance et augmentant l'inflation), ces effets seront finalement atténués par quatre facteurs : la discipline du marché, une Réserve fédérale américaine indépendante, les propres conseillers du président et les faibles majorités des républicains au Congrès.

Le scénario s'est déroulé comme prévu. La réaction des marchés des actions, des obligations, du crédit et des devises a contraint Trump, non seulement à renoncer à ses droits de douane «réciproques» à l'encontre de la plupart des partenaires commerciaux des Etats-Unis, mais aussi à supplier la Chine de s'asseoir à la table des négociations. Dans le bluff entre Trump et le président chinois Xi Jinping, Trump a perdu. Les opérateurs de marché ont eu raison des droits de douane et les «bond vigilantes» se sont révélés plus puissants que le président des États-Unis, comme l'avait observé le stratège politique James Carville il y a un quart de siècle.

Trump joue maintenant à se faire peur avec le président de la Fed, Jerome Powell. Là encore, il a été le premier à céder – du moins pour l'instant. Les marchés se sont effondrés lorsqu'il a laissé entendre qu'il renverrait Powell, mais il a rapidement fait machine arrière, déclarant qu'il n'avait eu «aucune intention» de le faire. Entre-temps, Powell avait clairement indiqué que le président ne disposait d'aucune autorité légale pour le démettre de ses fonctions.

De même, si des fous comme Peter Navarro, le principal conseiller de Trump en matière de commerce, ont initialement pris le dessus, en faisant appel à l'image de Trump en tant que «Tariff Man», cela n'a pas duré. Lorsque les marchés ont vacillé, les partisans d'une stratégie tarifaire «d'escalade en désescalade», comme le secrétaire au Trésor Scott Bessent et Stephen Miran, le président du Conseil des conseillers économiques (un de mes anciens collègues), l’ont l'emportée.

Certains républicains du Congrès se sont prononcés en faveur d'une législation visant à limiter le pouvoir du président d'imposer des droits de douane, et de nombreux autres acteurs politiques, des gouverneurs d'Etat aux procureurs généraux en passant par les groupes d'entreprises, poursuivent l'administration en justice pour ce qu'ils décrivent comme un excès de pouvoir illégal.

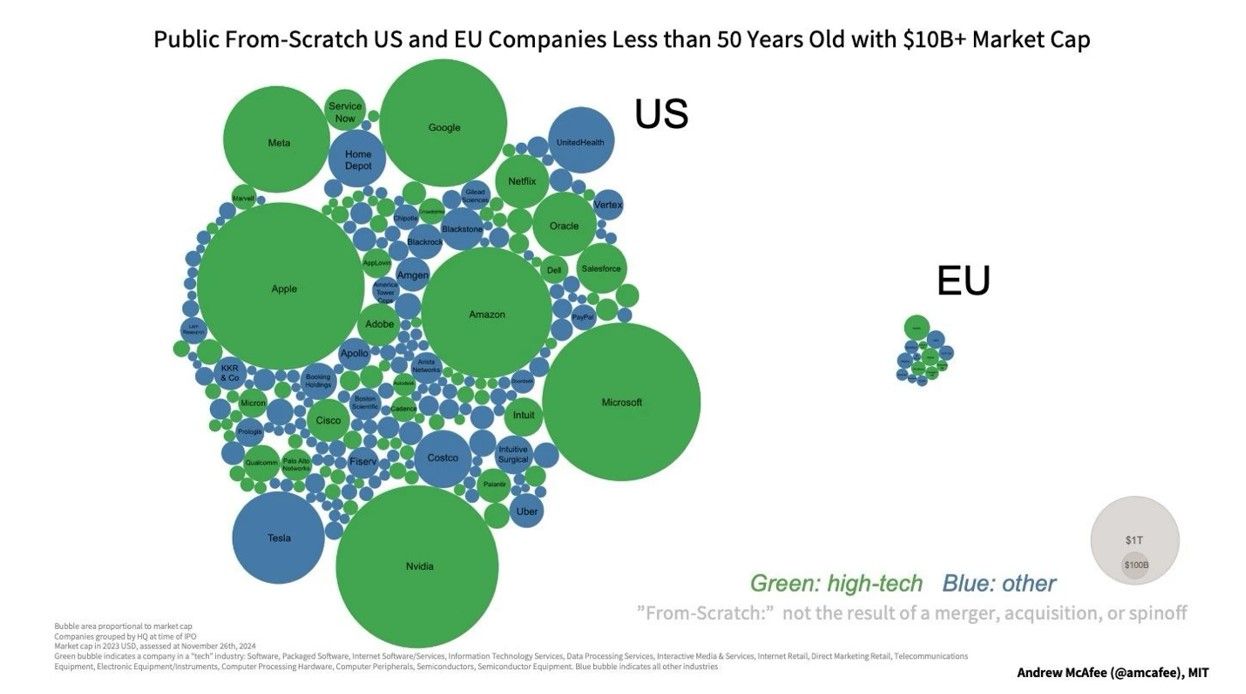

Au-delà de ces quatre garde-fous, il y a aussi le facteur technologique. Le potentiel de croissance de l'économie américaine approchera les 4% d'ici à 2030, ce qui est bien supérieur aux récentes estimations du Fonds monétaire international (1,8%). La raison en est évidente: l'Amérique est le leader mondial dans dix des douze industries qui définiront l'avenir; la Chine n’est en tête que pour les véhicules électriques et d'autres technologies vertes. La croissance américaine a atteint en moyenne 2,8% en 2023-24, et la croissance de la productivité a été en moyenne de 1,9% depuis 2019, malgré le ralentissement dû à la pandémie.

Depuis le lancement de ChatGPT fin 2022 –que j'avais prédit dans mon livre de 2022, Megathreats –, les investissements liés à l'IA ont entraîné un boom des dépenses d'investissement aux États-Unis. Les droits de douane et l'incertitude qui en découle n'ont pas fondamentalement modifié les prévisions de la plupart des grandes entreprises technologiques, des entreprises d'envergure dans le domaine de l'IA et d'autres. Nombre d'entre elles doublent même leurs investissements dans l'IA.

Des mesures draconiennes de protection commerciale et de restriction des migrations ne réduiraient la croissance potentielle que de 50 points de base au maximum. Si la croissance passe de 2% à 4% grâce à la technologie, cela représente une augmentation de 200 points de base de la croissance potentielle. Le rapport entre les aspects positifs et négatifs est donc de quatre pour un ; à moyen terme, la technologie l'emportera sur les droits de douane.

Comme je l'ai récemment affirmé ailleurs, même si Mickey Mouse était président, les États-Unis seraient toujours sur la voie d'une croissance de 4%, car l'innovation du secteur privé américain promet de compenser les mauvaises politiques et les décisions politiques erratiques.

Le boom de l'investissement induit par l'IA implique également que, avec ou sans droits de douane élevés, le déficit des comptes courants des Etats-Unis restera élevé et suivra une trajectoire ascendante (reflétant la différence entre l'atonie de l'épargne et l'essor de l'investissement). Mais comme la croissance exceptionnelle de l'Amérique survivra à Trump, les flux de portefeuille se poursuivront malgré le bruit de la politique commerciale. Bien que les investisseurs à revenu fixe puissent se retirer des actifs américains et du dollar, les investisseurs en actions continueront à surpondérer les actifs américains, voire à les doubler. Tout affaiblissement substantiel du dollar sera progressif et le billet vert ne perdra pas soudainement son rôle de monnaie de réserve mondiale.

Au fil du temps, une croissance plus forte, combinée aux politiques de redistribution existantes, affaiblira les forces populistes aux Etats-Unis. Pendant ce temps, l'Europe restera confrontée aux vents contraires du vieillissement démographique, de la dépendance énergétique, d'une dépendance excessive à l'égard des marchés chinois, d'une faible innovation intérieure et d'une croissance stagnante autour de 1%. L'écart de 50 ans entre l'Amérique et l'Europe en matière d'innovation ne fera que se creuser à mesure que la croissance induite par l'IA passera d'un rythme logarithmique à un rythme exponentiel.

Dans ce contexte, les partis populistes de droite pourraient bien prendre le pouvoir dans la majeure partie de l'Europe, comme ils l'ont déjà fait dans certains pays. Alors que les Etats-Unis semblent dériver vers l'illibéralisme, l'Europe peut actuellement apparaître comme le dernier bastion mondial de la démocratie libérale, mais cette image pourrait s'inverser à moyen terme.

Une telle inversion devient plus probable si les Européens continuent d'ignorer les recommandations des anciens premiers ministres italiens Enrico Letta et Mario Draghi. Dans son rapport sur la compétitivité européenne de l'année dernière, Draghi a souligné que les droits de douane à l’intérieur de l’Union européenne, sur les biens et les services, sont beaucoup plus élevés que ceux dont Trump a menacé. L'intimidation de Trump a un bon côté : elle pourrait forcer l'Europe à se réveiller.

Certes, l'inflation américaine dépassera les 4% cette année. Les accords commerciaux conclus avec la plupart des pays limiteront le taux des droits de douane à un niveau, indésirable mais gérable, de 10 à 15%. La désescalade probable avec la Chine laissera ce taux à environ 60%, en moyenne, entraînant un découplage progressif des deux économies. Le choc qui s'ensuivra pour les revenus disponibles réels (corrigés de l'inflation) entraînera un arrêt de la croissance au quatrième trimestre de cette année, ce qui pourrait conduire à une récession américaine peu profonde, qui durera quelques trimestres.

Une Fed qui reste crédible, dans sa volonté de gérer les attentes en matière d'inflation, sera en mesure de réduire ses taux une fois la croissance bloquée, et une légère hausse du taux de chômage affaiblira l'inflation. Au milieu de 2026, la croissance américaine connaîtra une forte reprise, mais Trump aura subi des dommages politiques, ce qui laisse présager une défaite de son parti aux élections de mi-mandat. Les craintes de voir les Etats-Unis sombrer dans l'autocratie seront apaisées. La démocratie américaine survivra au choc Trump et, après une période initiale de douleur, l'économie américaine prospérera.

Nouriel Roubini, conseiller principal chez Hudson Bay Capital Management LP et professeur émérite à la Stern School of Business de l'université de New York, est l'auteur, plus récemment, de Megathreats : Ten Dangerous Trends That Imperil Our Future, and How to Survive Them (Little, Brown and Company, 2022).

Copyright: Project Syndicate, 2025.

www.project-syndicate.org