Economie

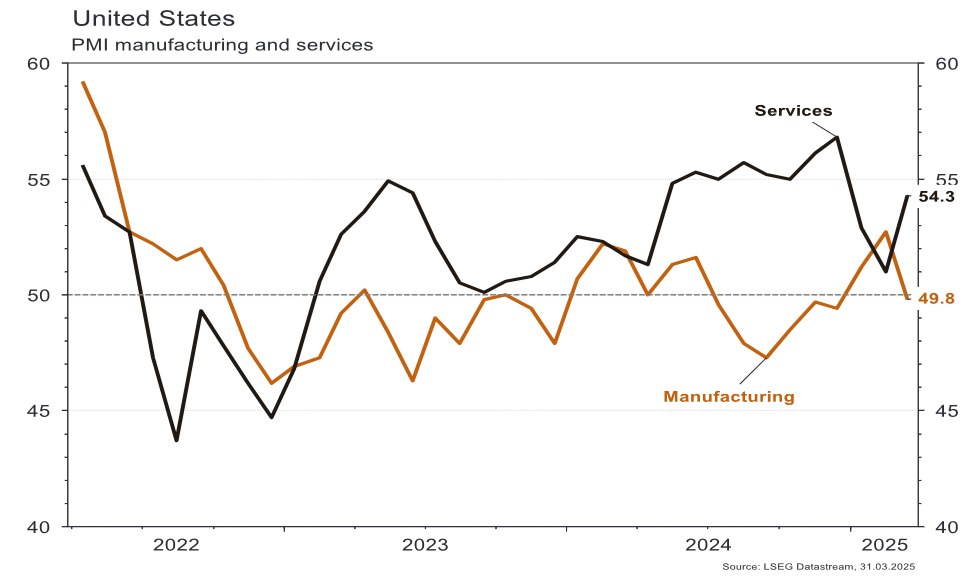

Les statistiques publiées aux Etats-Unis ont été en demi-teinte. Le PMI manufacturier déçoit et recule de 52,7 à 49,8 en mars (vs 51,7 est.) mais celui des services rebondit plus qu’attendu (de 51 à 54,3). La confiance des ménages chute le même mois de 100,1 à 92,9 (vs 94 est.). L’inflation PCE ressort en ligne en février (+0,3% m/m; +2,5% a/a) mais la sous-jacente (+0,4% m/m; +2,8% a/a) est légèrement supérieure aux attentes. Dans la zone euro, le PMI manufacturier remonte et surprend quelque peu à la hausse (de 47,6 à 48,7 vs 48,2 est.) alors que celui des services recule et déçoit (de 50,6 à 50,4 vs 51,1 est.). Enfin, en Chine, les PMI progressent plus qu’escompté: le manufacturier passe de 50,2 à 50,5 (vs 50,4 est.) et celui des services de 50,4 à 50,8 (vs 50,6 est.).

Limites planétaires

Selon le Global Energy Review 2025 de l’agence internationale de l’énergie, la production électrique mondiale au charbon a atteint un nouveau record en 2024, à 10’700 TWh (+1% a/a), soit c.41% de la consommation électrique totale. Ceci a également entraîné un record d’émissions de CO2 liées à la consommation d’énergie, à 37,8 milliards de tonnes: +0,8% a/a, même si les émissions liées à la production industrielle ont reculé de 2,3%.

Obligations

Aux US, le 10Y est resté inchangé sur la semaine avec des publications macro en demi-teinte, notamment des PMI manufacturiers décevants compensés par des services meilleurs qu’attendu. De même, le PCE était en ligne avec les attentes mais le core a déçu à la hausse (+0,4% m/m vs +0,3% est.). En Europe, l’inverse s’est produit avec des PMI services décevants tandis que le manufacturier a surpris à la hausse, confirmé par les indices de confiance de la CE, et le Bund 10Y cédait 4pb sur la semaine. Les yeux seront rivés sur les ISM et les NFP aux US cette semaine.

Sentiment des traders

Bourse

Les marchés débutaient la semaine comme ils avaient terminé la précédente: dans le rouge. La confiance des investisseurs est au plus bas, avec en ligne de mire la mise en place des tarifs douaniers US dès mercredi. De plus, nous aurons les publications du CPI et du PPI en zone euro et des ISM et des statistiques de l’emploi US vendredi. La volatilité devrait rester élevée.

Devises

Suite à la publication d’indicateurs US plus faibles qu’attendu le dollar a fini la semaine en baisse: €/$ 1,0827, $/CHF 0,8797. Nous restons très prudents cette semaine, forte volatilité en vue avec le libération day de Trump qui arrive et les répliques des pays visés. L’aversion au risque prédomine ce matin, l’or atteint 3'122 $/oz! et le JPY s’est rapidement apprécié contre le dollar à 148,98. Le franc reste demandé à €/CHF 0,9527. Nos fourchettes: €/$ 1,0680-1,0950, $/CHF 0,8627-0,9000, €/CHF 0,9410-0,9620, XAU/$ 3'070-3'200.

Marchés

Les annonces et les incertitudes autour des droits de douane américains font remonter l’aversion au risque. Ainsi, les cours de l’or (+2,3%) atteignent de nouveaux sommets historiques. Les taux souverains à 10 ans sont stables aux US et baissent de quelques points de base en euros mais de 10pb en francs. Les actions corrigent et chutent au niveau global (US: -1,6%; Europe: -1,4%; émergents: -0,9%). Dans cet environnement incertain, l’indice dollar est inchangé. À suivre cette semaine: ISM manufacturier et des services et rapport sur l’emploi aux Etats-Unis; indice des prix à la consommation, confiance des investisseurs Sentix et ventes de détail dans la zone euro; PMI manufacturier et des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: volumes des interventions sur les marchés des devises au T4 (BNS), indices PMI des directeurs d’achat mars, inflation mars (OFS), chômage mars (Seco) et statistiques d’hébergement février (OFS).Les sociétés suivantes publieront des résultats: Varia US, Adval Tech, Newron, Valartis, Orior, Jungfraubahn, Aevis, Montana Aerospace et Mobilière.

Actions

AMAZON (Core Holdings) élargit le périmètre de son fonds Alexa (créé en 2015) pour soutenir des startups en IA générative, avec l’objectif d’accélérer la transition d’Alexa vers un assistant conversationnel piloté par des LLM. Ce repositionnement reflète l’urgence pour les big techs de rester compétitives sur l’interface vocale. APPLE (Core Holdings), de son côté, travaille activement pour moderniser Siri afin de l’adapter aux nouveaux standards de l’IA générative, avec des annonces possibles dès la WWDC.

Selon TD Cowen, MICROSOFT (Core Holdings) aurait récemment annulé des projets d’expansion de capacités équivalents à 2 GW, sans explication claire à ce stade. OpenAI aurait repris une partie de cette capacité à son nom, tandis que le reste aurait été absorbé par Google et Meta selon des analystes. Ce mouvement pourrait refléter un recentrage de Microsoft sur l’inférence plutôt que sur l’entraînement de modèles.

SIEMENS (Satellites) a bouclé l’acquisition d’Altaïr Engineering Inc., fournisseur majeur de logiciels pour la simulation et l’analyse industrielles, pour c.10 milliard de dollars. L’enjeu associé est le leadership dans le domaine des jumeaux digitaux dans l’industrie, permettant aux clients d’accélérer leur mise sur le marché de produits complexes.

Secteur Auto: les ventes de véhicules ont reculé de 3,4% a/a en février en Europe (-3% a/a depuis début 2025), dont -6,4% en Allemagne… et -47% pour Tesla. Sur 2025, les ventes de véhicules électriques progressent de 28,4% a/a à 255’489 unités, soit 15,2% des ventes totales.

Graphique du jour

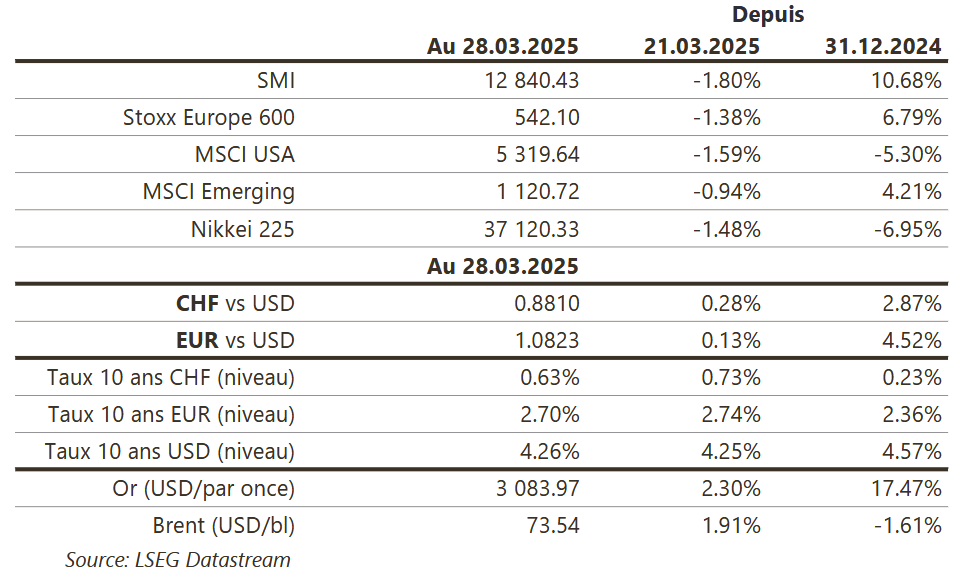

Performance