Les records de l’or et les moteurs du marché

L’or a poursuivi sa trajectoire ascendante en février, atteignant un niveau record de 2951,73 dollars l’once le 24 février, sous l’effet de la demande de valeurs refuges dans un contexte d’inquiétude concernant la politique commerciale des Etats-Unis. L’incertitude induite par la politique de l’administration Trump, combinée à la hausse des anticipations d’inflation et à la baisse de la confiance des consommateurs, a pesé sur les principaux indices boursiers, renforçant encore l’attrait de l’or en tant qu’investissement alternatif et diversificateur de portefeuille.

L’un des principaux facteurs à l’origine de la dernière hausse de l’or a été la montée en puissance des ETF adossés à des lingots d’or. Le total des avoirs connus des ETF en or a augmenté de 2,49 % en février, marquant le plus grand afflux mensuel depuis mars 2022. Toutefois, des prises de bénéfices et un renforcement du dollar américain au cours de la dernière semaine de février ont provoqué un repli, faisant chuter l’or d’environ 100 dollars par rapport à son sommet. Malgré cette baisse, l’or a clôturé à 2857,83 dollars l’once le 28 février, ce qui représente un gain mensuel de 59,42 dollars, soit 2,12 %. Au 7 mars, le prix de l’or a augmenté de 77,5 % au cours des cinq dernières années. Les investisseurs doivent être conscients des risques associés à l’investissement dans l’or, tels que la volatilité du marché, le potentiel de baisse des prix et les fluctuations des devises.

Performance et sentiment des investisseurs

L’indice NYSE Arca Gold Miners Index (GDMNTR) a gagné 2,01 % en février, affichant une performance nettement supérieure à celle des marchés boursiers plus larges, mais ne parvenant finalement pas à égaler les gains du métal. Toutefois, depuis le début de l’année, les actions aurifères ont fait preuve d’un effet de levier relativement important par rapport aux prix de l’or, avec une hausse de 17,22 % contre 8,89 % pour les lingots. N’oubliez pas que les performances passées ne sont pas indicatives des résultats futurs.

Cette performance mitigée a été l’un des principaux sujets abordés lors de la conférence annuelle de BMO sur les métaux et l’industrie minière qui s’est tenue en Floride le mois dernier. L’optimisme à l’égard du secteur a été accueilli avec frustration, car l’augmentation des soldes de trésorerie, l’amélioration des liquidités, la réduction des ratios d’endettement, l’augmentation des dividendes et les programmes de rachat importants n’ont pas réussi à susciter l’intérêt des investisseurs au cours des dernières années. Cette tendance pourrait changer en 2025, car la demande croissante d’investissement dans l’or, attestée par l’afflux de capitaux dans les ETF de lingots, devrait également entraîner une augmentation de la demande d’actions dans le secteur de l’or. De manière anecdotique, les entreprises présentes à la conférence ont fait état d’un nombre accru de rencontres avec des investisseurs généraux désireux de réduire leur exposition quasi nulle à l’or.

Résilience face aux tarifs douaniers mondiaux

L’industrie aurifère reste largement isolée de l’impact négatif des tarifs douaniers mondiaux. En fait, de nombreux producteurs d’or pourraient bénéficier des dépréciations des devises étrangères déclenchées par ces tarifs, car une part importante de leurs coûts est libellée en monnaies locales. Par exemple, Alamos Gold estime qu’environ 90 à 95 % de ses coûts d’exploitation au Canada sont libellés en dollars canadiens, tandis qu’environ 40 à 45 % de ses dépenses minières au Mexique sont libellées en pesos. Alors que l’inflation des coûts de l’industrie se situe généralement dans une fourchette de 3 à 5 % pour 2025, l’avantage potentiel de monnaies locales plus faibles et d’un prix de l’or en hausse pourrait plus que compenser les pressions inflationnistes pour le secteur. Cette dynamique pourrait continuer à porter l’expansion des marges à de nouveaux niveaux records.

L’évolution du rôle du dollar américain et les nouvelles tendances

Depuis plus d’un siècle, le dollar américain est la pierre angulaire du système financier mondial. La plupart des échanges commerciaux sont financés en dollars américains et les prix des produits de base sont fixés dans cette même devise, qui a été utilisée, convoitée et thésaurisée par des personnes et des nations du monde entier. Toutefois, cette situation pourrait changer.

La force du dollar américain par rapport aux autres monnaies a toujours été soutenue par la robustesse de l’économie américaine et sa réputation d’être l’une des régions les plus sûres pour investir.

Le graphique ci-dessous met en évidence une tendance constante à la hausse à long terme de l’indice du dollar américain, malgré les fluctuations de ces dernières années.

Malgré sa force, le dollar s’est dévalué par rapport à l’or, une tendance sans précédent que peu de gens considèrent comme une menace pour la monnaie ou comme le signe d’une crise imminente.

Historiquement, les marchés haussiers de l’or ont été alimentés par trois éléments :

- Une inflation galopante – l’or a fait un bond de 1500 % dans les années 1970

- Un dollar en chute libre – l’or a grimpé de 302 % entre 2001 et 2008

- Crises financières – l’or a augmenté de 134 % entre 2008 et 2011

Le marché haussier actuel de l’or, qui a débuté en 2016, est remarquable car il ne s’accompagne pas d’un affaiblissement du dollar américain ou d’une crise financière mondiale. Si la pandémie a été une crise, son impact financier a été de courte durée, grâce à l’intervention massive des pouvoirs publics.

Érosion de la confiance dans le dollar

Un autre facteur est apparu : Les peuples et les nations qui ont longtemps utilisé, convoité et thésaurisé le dollar américain pourraient aujourd’hui perdre la foi et la confiance dans cette monnaie en tant que réserve de richesse. Ce changement a commencé en 2008, lorsque la crise financière mondiale a conduit de nombreuses personnes à remettre en question l’efficacité du système bancaire et l’hégémonie économique occidentale. Ce changement s’est accentué avec les sanctions et le gel des avoirs imposés à la Russie par les États-Unis. D’autres pays craignent que des représailles similaires ou la " militarisation du dollar " soient possibles pour des infractions moins graves que l’invasion hostile d’un autre pays. Aujourd’hui, les tarifs douaniers ont été militarisés. L’or a gagné 275 % depuis la faillite de Lehman Brothers en 2008 et 50 % depuis l’invasion de l’Ukraine par la Russie en 2022. En outre, les politiques fiscales irresponsables et le chaos politique aux États-Unis suggèrent qu’un ou plusieurs des moteurs traditionnels de l’or pourraient réapparaître. En conséquence, le monde s’éloigne lentement et méthodiquement du dollar, un changement qui se manifeste surtout par des modifications des réserves de devises et une augmentation des achats d’or par les banques centrales.

La Chine s’est retirée des bons du Trésor américain tout en augmentant son stock d’or :

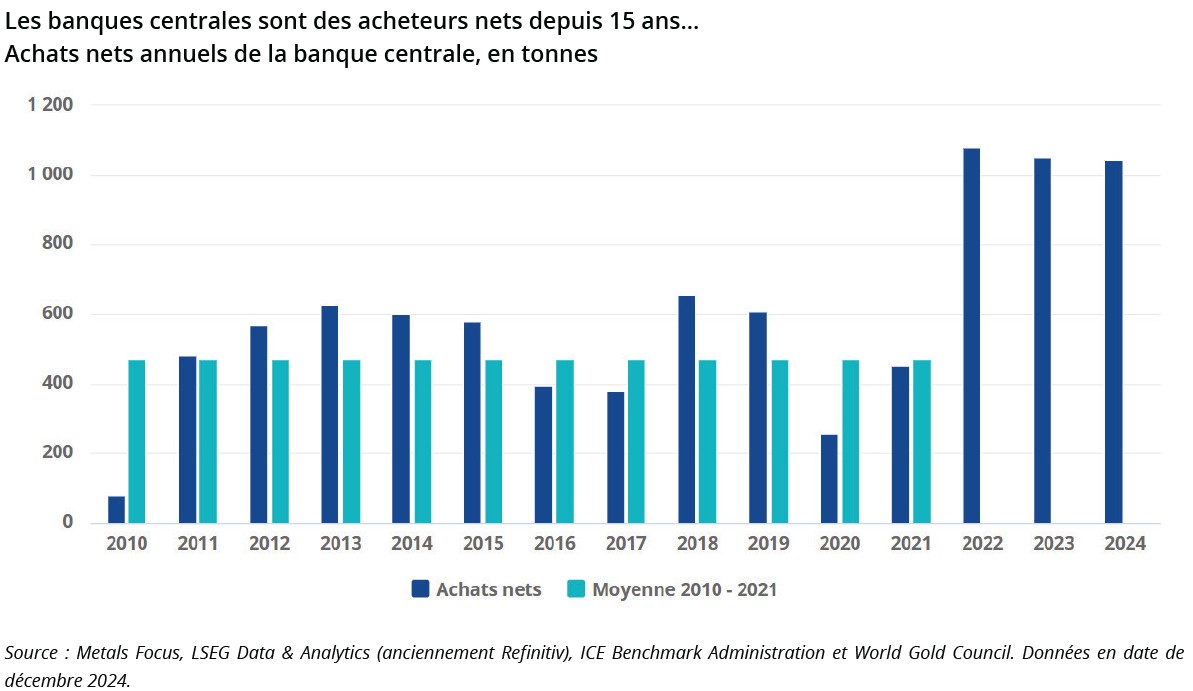

Les achats nets d’or par les banques centrales ont commencé sérieusement après la crise financière et se sont accélérés après l’invasion de l’Ukraine :

Nous pensons que cela pourrait marquer le début de tendances à plus long terme qui pourraient être reconnues comme une crise de confiance dans le dollar américain, ce qui pourrait faire grimper les prix de l’or bien plus haut que ce que beaucoup attendent. Si un actif numérique comme le bitcoin, créé et résidant dans des serveurs, peut être évalué à 100’000 dollars, il est certain qu’une once d’un actif tangible et fiable comme l’or pourrait atteindre une petite fraction de cette valeur.