Faut-il s’intéresser aux swaps spreads, à cette prime de risque qui exprime la différence entre le rendement sur les taux SARON et celui sur un emprunt sans risque de la Confédération?

La normalisation des taux d’intérêt en 2022 et 2023, après des années de taux négatifs, a eu des impacts collatéraux, notamment sur les spreads de crédit. Les swaps spreads ont ainsi fortement fluctué. D’une vingtaine de points de base (pb), ils ont presque atteint 100 pb au plus haut avant de revenir aujourd’hui proches de zéro.

Ces mouvements ont bien évidemment une influence sur les spreads auxquels les entreprises se refinancent sur le marché et qui sont calculés sur la base des taux SARON. Plus les swaps spreads sont bas, plus la prime payée par les entreprises doit compenser le faible surplus de rendement offert par rapport à un emprunt sans risque. Ce transfert a bel et bien été observé depuis l’été 2023. Les swaps spreads ont fortement diminué alors que les spreads de crédit ont, eux, augmenté. Sont-ils pour autant attractifs aujourd’hui, et plus particulièrement dans le cas des entreprises?

Compression des écarts de rendement

Rappelons tout d’abord que le niveau absolu des taux d’intérêt a un impact sur les spreads, car plus les taux baissent, plus les investisseuses et investisseurs doivent descendre sur l’échelle de la qualité de crédit afin de maintenir un certain rendement. Dans un environnement macro-économique stable, cette quête engendre une compression naturelle des spreads entre les actifs risqués (BBB) et moins risqués (AAA). Une situation que nous observons actuellement. Et ceci d’autant plus que l’on se rapproche de taux d’intérêt négatifs. Logiquement, hors crise majeure, la volonté de détenir des papiers très défensifs, comme les emprunts de la Confédération, se réduit, puisque leur rendement est proche de zéro.

Dans ce contexte, la recherche de rendement absolu bénéficie principalement aux émetteurs les plus faibles, car la prime demandée par le marché est d’autant plus basse. Cette demande permet à des entreprises de se refinancer de manière attractive. Nous l’avons observé en fin d’année passée, avec la venue de nombreuses petites entreprises industrielles suisses sur le marché. La dispersion des spreads sur l’ensemble du spectre de la qualité de crédit en est ainsi fortement réduite, les différentes qualités d’émetteurs traitant à des spreads relativement similaires.

Au-delà du SARON

Ainsi, afin de déceler s’ils sont attractifs ou non, il est important de comparer l’évolution des spreads des émetteurs autrement que contre le seul taux Saron. Le spread par rapport aux emprunts de la Confédération offre un autre angle d’observation pour évaluer la prime offerte par une entreprise. On remarque alors que cette prime n’est que d’environ 80 pb actuellement pour les emprunts notés BBB. Elle se rapproche des plus bas récents observés à l’automne 2021 (65 pb). En période de stress sur les marchés financiers, ce spread peut rapidement s’élargir pour atteindre des niveaux proches de 200 pb, comme ce fut le cas lors de la crise énergétique en Europe à la fin de 2022.

Selon le degré de risque

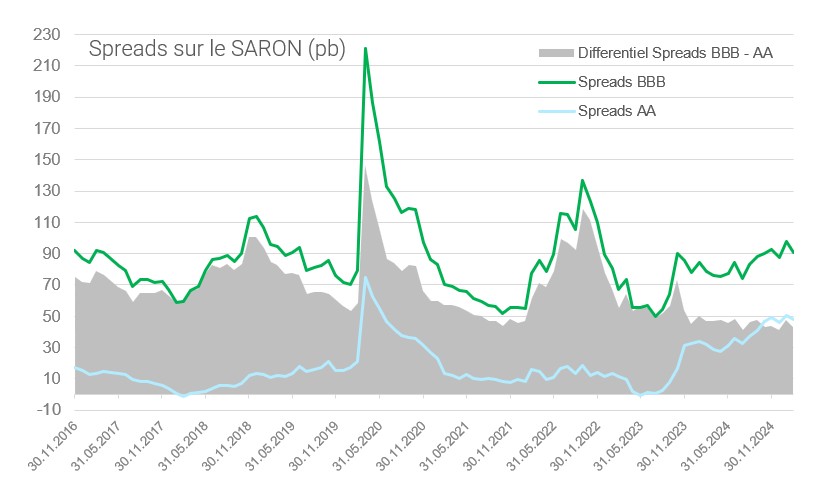

Un autre point de comparaison réside dans l’observation de l’élargissement des spreads par rapport au taux SARON selon leur degré de risque. En effet, si les emprunts BBB se sont proportionnellement davantage élargi que ceux notés AA, plus défensifs, une opportunité peut se présenter aux investisseuses et investisseurs, car ils sont mieux rémunérés pour le risque supplémentaire pris. Or, il ressort de cette analyse que, bien au contraire, les spreads des titres AA se sont proportionnellement davantage élargis que les BBB. À mi-2023, les BBB offraient 50 pb de plus que le taux SARON alors que les AA se situaient au même niveau que le taux de référence. Aujourd’hui, ces spreads sont à 90 bp et 50pb respectivement pour les BBB et AA, induisant un plus fort élargissement sur les AA que sur les BBB (+50 contre +40 pb). L’élargissement des spreads, aujourd’hui, ne traduit pas la demande de prime nécessaire à compenser une prise de risque accrue. Les emprunts offrent en effet un surplus de prime plus important pour les titres les plus défensifs que pour les titres plus risqués.

Autre voie à explorer

Ces différents angles d’approche démontrent que les spreads des entreprises, principalement celles notées BBB et A, ne sont pas attractifs. Ils sont essentiellement le reflet d’une quête accrue de rendement dans un environnement de taux en baisse rendant très faible la demande de spread additionnel pour prendre plus de risque.

Alors que tous les spreads sont plus élevés contre le taux SARON, si opportunité il y a aujourd’hui, ce serait plutôt sur les titres défensifs, notés AA et AAA, tels que les proches gouvernementaux dont les spreads se sont proportionnellement bien plus élargis. Dans cet environnement de marché porteur, où tout est priced to perfection, la perte de rendement concédée pour un investissement plus défensif est très faible et pourrait vite s’avérer payante, si un grain de sable venait perturber le bon fonctionnement des marchés.

Sources: BCV, SIX, Bloomberg