S'il existe un mot pour décrire le début de la nouvelle année, c'est bien celui de volatilité. Qu'il s'agisse de la série de décrets de la nouvelle administration américaine, de l'évolution rapide des nouvelles sur les perturbations de l'IA à l'échelle mondiale ou des mouvements économiques régionaux, de l'Argentine à la Banque d'Angleterre et au-delà, nous savions ce qui allait se passer: 2025 n'allait jamais, au grand jamais, se dérouler dans le calme.

Récemment, le sabir américain concernant les droits de douane potentiels a fait la une des journaux internationaux. En dépit de la rhétorique, des tactiques et de la soif insatiable de gros titres, je pense qu'en tant que plus grande économie du monde, liée à nos partenaires commerciaux les plus importants et les plus enchevêtrés, des droits de douane de 25%, 60% et 25% sur l'ensemble des produits sont hautement improbables. Ils perturberaient les chaînes d'approvisionnement, augmenteraient le risque d'inflation et seraient potentiellement très coûteux pour toutes les parties concernées. Les possibilités sont infinies, mais des droits de douane aux niveaux discutés, voire menacés? Peu probable et en constante évolution.

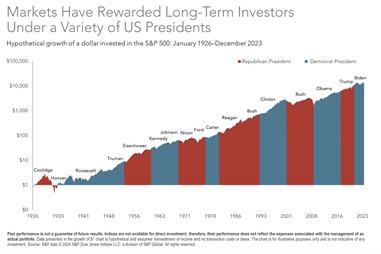

Mais ne nous perdons pas dans le bruit, surtout lorsqu'il est si abondant. En tant qu'investisseurs sur les marchés privés, nous devrions tous nous rappeler quelques leçons. Sur les marchés privés, le succès de nos investissements repose sur l'innovation, l'esprit d'entreprise, la professionnalisation, la transformation et le capital à valeur ajoutée pour stimuler l'efficacité et la performance des investissements. Heureusement, ces attributs ont tendance à persister à long terme, quel que soit le parti politique au pouvoir. Cela correspond davantage à l'argument de Warren Buffett, qui préconise de s'appuyer sur les fondamentaux et non sur les aspects macroéconomiques ou géopolitiques. En tant que classe d'actifs à long terme, nous sommes rassurés de savoir qu'historiquement, le président en exercice des États-Unis n'a pas eu d'effet significatif sur la performance à long terme du marché américain, quel que soit le parti politique, telle qu'elle est mesurée par le S&P 500. Nous pensons que ce cycle ne sera pas différent.

Si l'on se réfère à 15 ans de données (2008), nous savons également que le capital-investissement a tendance à être plus résistant que les marchés publics, comme le montre le graphique ci-dessous. Avec des investissements d'une durée typique de quatre à six ans, et souvent d'une décennie ou plus, notre fenêtre de détention typique dépasse celle d'une seule administration présidentielle américaine, sans parler des nombreux changements au 10 Downing St (par exemple, Truss, Sunak, etc.) et ailleurs. Au cours d'une même période d'investissement sur le marché privé, il peut y avoir plusieurs cycles mondiaux de hausse et de baisse, ce qui nous permet d'observer ces événements macroéconomiques mondiaux plutôt que d'y réagir. Et si un ajustement est justifié, étant donné que les gestionnaires des marchés privés sont des gestionnaires actifs, nous pensons que les meilleurs gestionnaires seront capables de naviguer avec agilité dans les périodes de volatilité et de gagner des parts de marché.

Cela dit, dans une classe d'actifs à long terme généralement illiquide, nous devons reconnaître que le leadership politique peut changer le cours d'un pays et d'une économie pour le meilleur ou pour le pire pendant une décennie ou plus. Il peut également modifier le cours de notre thèse d'investissement globale. C'était le cas sur des marchés tactiques comme le Venezuela, la Russie et l'Argentine. Aujourd'hui, c'est tout aussi pertinent pour l'Amérique du Nord, l'Europe et la Chine. Nous devrons surveiller ces marchés pour voir comment ils évoluent. Par exemple, s'ils étaient imposés, les droits de douane auraient probablement des répercussions sectorielles régionales et se répercuteraient donc de manière hétérogène sur les marchés locaux.

Le calendrier lunaire chinois a récemment changé, annonçant l'année du serpent, symbole de renaissance et de régénération. Espérons que cela soit vrai. Quoi qu'il en soit, alors que nous naviguons dans des cycles d'information alimentés par les tarifs douaniers, Bytedance et TikTok et d'autres questions urgentes, nous devons nous attendre à une volatilité à court terme dans les classes d'actifs à court terme et à ce qui ressemblera parfois à un "chaos".

Dans ce contexte, nous devrions nous féliciter d'être des investisseurs à long terme dans une classe d'actifs qui atténue largement la volatilité à court terme ; une classe d'actifs soutenue par des fondamentaux à long terme où la thèse d'investissement est validée au moment du résultat final.