#1: La garantie d’un atterrisage en douceur?

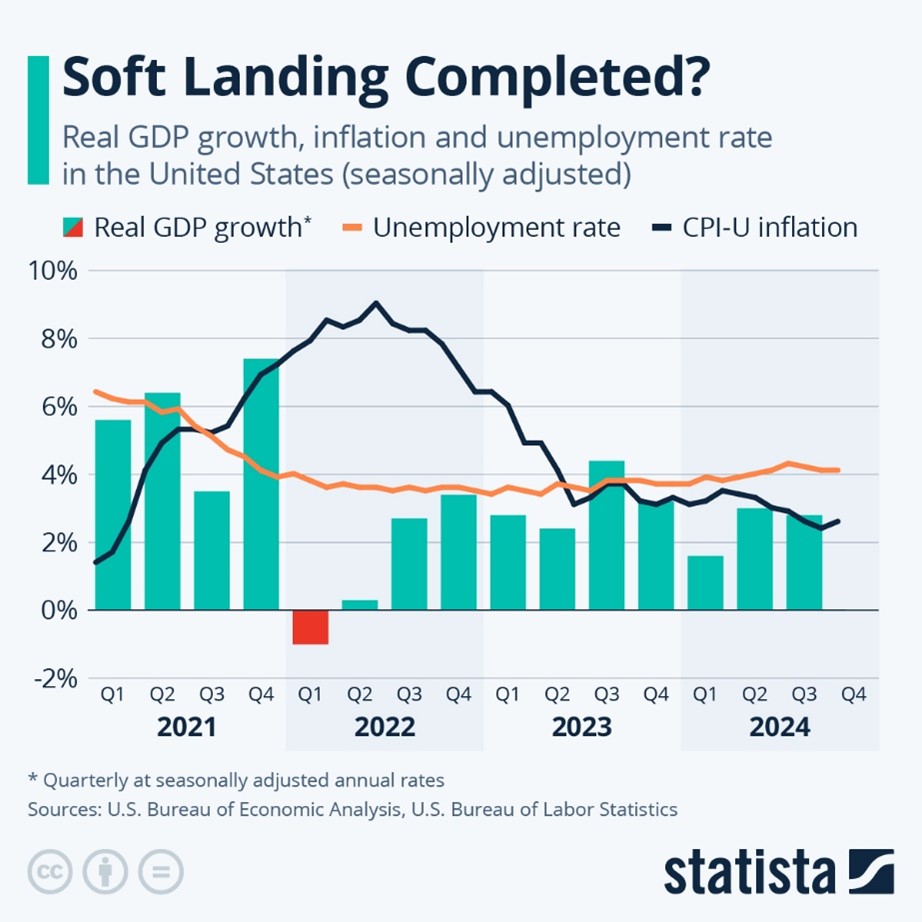

Un «soft landing» (atterrissage en douceur), marqué par une baisse de l'inflation et des taux d'intérêt, reste le scénario de base pour les grandes économies. Cependant, malgré une tendance continue à la désinflation, des données récentes montrent que les pressions inflationnistes pourraient persister plus longtemps que prévu. En octobre, l’IPC global américain était de 2,6%, proche des niveaux d’avant la pandémie, tandis que l’IPC de base atteignait 3,3% et que l’IPC préféré de la Fed atteignait 2,8%, son plus haut niveau depuis avril. En Europe, l’inflation dans la zone euro a atteint 2,0% en octobre, contre 1,7% en septembre, et 2,9% un an plus tôt.

Les progrès de la désinflation ont permis aux banques centrales d’assouplir leur politique monétaire après les hausses agressives de 2022 et 2023. En 2024, elles ont commencé à réduire leurs taux pour soutenir l’économie. La BNS a ouvert la voie avec trois baisses, ramenant son taux directeur à 1% et une autre baisse de 25 points de base est attendue en décembre. La Fed, plus prudente, a assoupli ses taux en septembre avec une réduction de 50 points de base, suivie de 25 points de base en novembre, ramenant les taux à 4,75%, une nouvelle baisse est probable en décembre. La BCE a réduit ses taux à trois reprises depuis juin, ramenant son taux directeur à 3,25% en octobre, tandis que la BoE a procédé à deux baisses, fixant son taux de référence à 4,75%.

A l’inverse des autres grandes banques centrales, la Banque du Japon (BOJ) a dévié de la tendance mondiale d’assouplissement en resserrant sa politique monétaire. En mars, elle a mis fin à l’ère des taux négatifs avec une hausse de 10 points de base, la première en 17 ans, suivie d’une nouvelle augmentation à 0,25 % en juillet. Ces actions visaient à soutenir un yen affaibli dans un contexte d’inquiétudes liées à l’inflation. La perspective d’une hausse en décembre a récemment renforcé le yen, qui avait auparavant régressé face au dollar.

Source: Statista

#2: Résilience des États-Unis contre difficultés de l'Europe

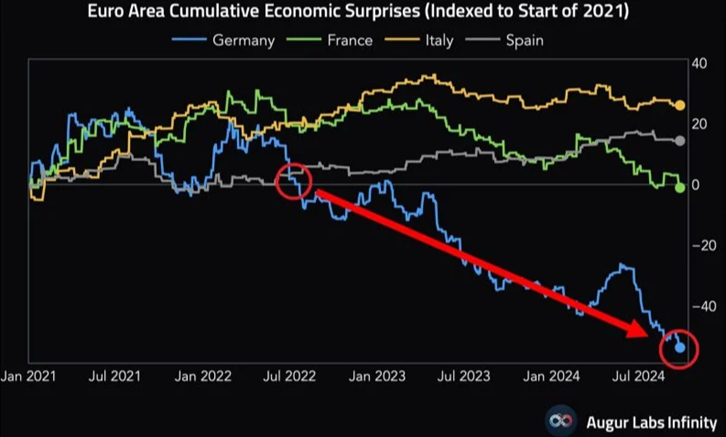

L'économie américaine a fait preuve de résilience, avec une croissance du PIB de 2,8 % au troisième trimestre et une prévision légèrement inférieure à 3% pour 2024, soutenue par la consommation des ménages et des exportations en hausse. Les avancées en intelligence artificielle ont également renforcé la productivité dans plusieurs secteurs.

En Europe, la situation est moins favorable. La reprise entamée début 2024, après une quasi-récession en 2023, s’est rapidement essoufflée. Le PIB de la zone euro a progressé de 0,4% au troisième trimestre, dépassant les prévisions, mais la majorité des indicateurs économiques ont déçu. La baisse de l’approvisionnement en gaz russe, la demande chinoise affaiblie, la poussée de l’inflation et la hausse marquée des taux d’intérêt ont pesé sur l’économie européenne. L'Allemagne a été la plus touchée en raison de la structure de son économie.

A l’inverse, les économies du sud de l’Europe ont mieux résisté, profitant d’une demande soutenue dans les services, notamment le tourisme. En 2024, leur croissance et leur climat économique affichent une tendance positive, un changement radical par rapport à la décennie précédente, où ces économies « périphériques » subissaient de lourdes récessions tandis que les économies « centrales » tiraient la croissance européenne.

Source: AugurLabsInfinity

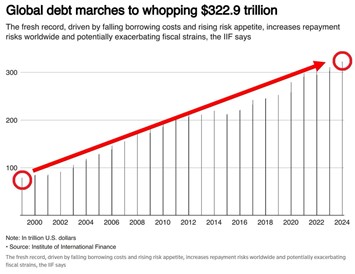

#3: La dette mondiale atteint des niveaux record

La dette mondiale a augmenté de plus de 12 trillions de dollars sur les trois premiers trimestres de l’année, atteignant un sommet historique de 322,9 trillions de dollars. Le ratio dette mondiale/PIB a baissé à 326 %, soit 30 % de moins que le pic de 2021, mais toujours au-dessus des niveaux prépandémiques.

Aux États-Unis, le déficit budgétaire a atteint 1,8 trillion de dollars pour l’exercice 2024, un record en dehors de l’ère COVID-19. Depuis la fin de la crise du plafond de la dette en juin 2023, la dette totale a augmenté de 4 trillions de dollars, soit en moyenne 8 milliards par jour. Cette hausse est principalement due au poids des intérêts sur la dette fédérale et à l’augmentation des dépenses liées à la sécurité sociale, aux soins de santé et à la défense.

Source: Global Markets Investors

#4: La France dans la tourmente

En France, l'effet « olympique » qui avait soutenu l'activité en août s'est rapidement estompé. Le déficit budgétaire de l'État s'est creusé pour atteindre 173,8 milliards d'euros. Face à la dégradation continue des finances publiques, la France n'a d'autre choix que d'élaborer un budget « d'austérité » pour l'année prochaine, qui devra être adopté selon une procédure spéciale en raison de l'absence de majorité au Parlement. Loin de stimuler l'économie, cette politique freinera la croissance en 2025. S&P, Fitch et Moody’s ont toutes abaissé la note de crédit de la France. Le rendement de l'obligation souveraine française, longtemps considérée comme l'une des plus sûres de la zone euro, a atteint, pour la première fois, le même niveau que celui de la Grèce. La récente démission récente du Premier ministre Michel Barnier à la suite d'un vote de défiance ne fait qu’aggraver l'instabilité politique.

Source: Reuters

#5: L'année du dragon en Chine

En Chine, le gouvernement a lancé un plan de relance « bazooka » pour stabiliser l'économie, visant à résoudre la crise immobilière et à stimuler la consommation. Les autorités ont permis aux gouvernements locaux d’utiliser des obligations spéciales pour acheter des terrains à des promoteurs en difficulté et ont évoqué un ajustement du plafond de la dette. Bien que l’impact reste incertain, ces politiques offrent un potentiel de reprise en 2025 si l’assouplissement fiscal et monétaire se poursuit.

L’annonce de ces mesures a d’abord stimulé les actions chinoises : l’indice CSI 300, regroupant les principales valeurs de Shanghai et Shenzhen, a bondi de 4,3 % à la suite de l’annonce, sa meilleure performance depuis mars 2022. Cependant, cet enthousiasme s’est vite dissipé. L’indice a effacé une grande partie de ses gains, les investisseurs reconsidérant l’efficacité réelle des mesures annoncées.

Source: Bloomberg

#6: Un an sous Javier Milei

La « thérapie de choc » économique de Javier Milei commence à porter ses fruits. À son arrivée au pouvoir en décembre 2023, l’Argentine faisait face à des défis colossaux : une inflation record de 230 %, la plus élevée au monde, une dette publique dépassant 60 % du PIB, un écart de taux de change de 200 %, et un taux de pauvreté supérieur à 40 %.

Milei a alors introduit des mesures d'austérité audacieuses, notamment des réductions de dépenses, des réductions bureaucratiques et une dévaluation du peso. En octobre 2024, l’inflation mensuelle est tombée à 2,7 %, son niveau le plus bas en trois ans, et l’Argentine a enregistré son premier excédent budgétaire en 12 ans, équivalent à 1,7 % du PIB, contre un déficit de 4,6 % fin 2023. Le risque souverain, mesuré par l’indice EMBI, s’est considérablement réduit, passant de 1 920 à 984 points.

Les marchés financiers ont réagi positivement. Le Global X MSCI Argentina ETF (ARGT) a multiplié ses actifs par sept et a réalisé une performance de 62,6% depuis le début de l'année, devenant ainsi l'ETF pays le plus performant de l'année.

Source: Charlie Bilello

#7: Le S&P 500 a bondit de 10 trillions de dollars en 2024

Depuis le début de l'année, le S&P 500 a enregistré un rendement exceptionnel d'environ 28,4 %, ajoutant près de 10 trillions de dollars à la capitalisation boursière de l'indice. La volatilité du marché a été inhabituellement stable, autour de 12,5 %.

Cette performance remarquable est largement attribuable aux 7 Magnifiques, dont les capitalisations boursières colossales et la forte croissance ont dominé le marché. En 2024, Apple (+30,9 % YTD), Microsoft (+74,8 %), Alphabet (Google, +26,2 %), Amazon (+45,5 %), Nvidia (+201,3 %), Meta Platforms (+77,2 %) et Tesla (+44,1 %) ont amplement mérité leur titre. Sans leur contribution, le rendement du S&P 500 aurait été bien plus proche de la moyenne historique, respectable mais bien moins impressionnant.

Source: Goldman Sachs, @ISABELNET_SA thru Lance Roberts on X

#8: Trump 2.0

La présidentielle américaine de 2024, qui devait être un second face-à-face Biden-Trump, a pris une tournure inattendue en milieu d’année. Pour des raisons de santé, Joe Biden a été remplacé par Kamala Harris comme candidate démocrate. Donald Trump a finalement remporté une victoire écrasante et un « balayage » républicain. Après son élection, Trump a nommé Elon Musk et Vivek Ramaswamy à la tête du tout nouveau Department of Government Efficiency (DOGE) avec pour mission de réduire la bureaucratie, les dépenses inutiles et de réorganiser les agences fédérales.

Cette élection a suscité une attention et des investissements records, notamment sur les marchés de paris et les instruments financiers. Investir dans des titres liés à Trump, tels que l'énergie fossile, les services financiers, la défense et les cryptomonnaies, et vendre ceux liés à Harris, tels que les énergies renouvelables, les véhicules électriques, à l'exclusion de Tesla, les soins de santé et les infrastructures, s’est révélé être une stratégie gagnante en 2024.

Source: The New York Times

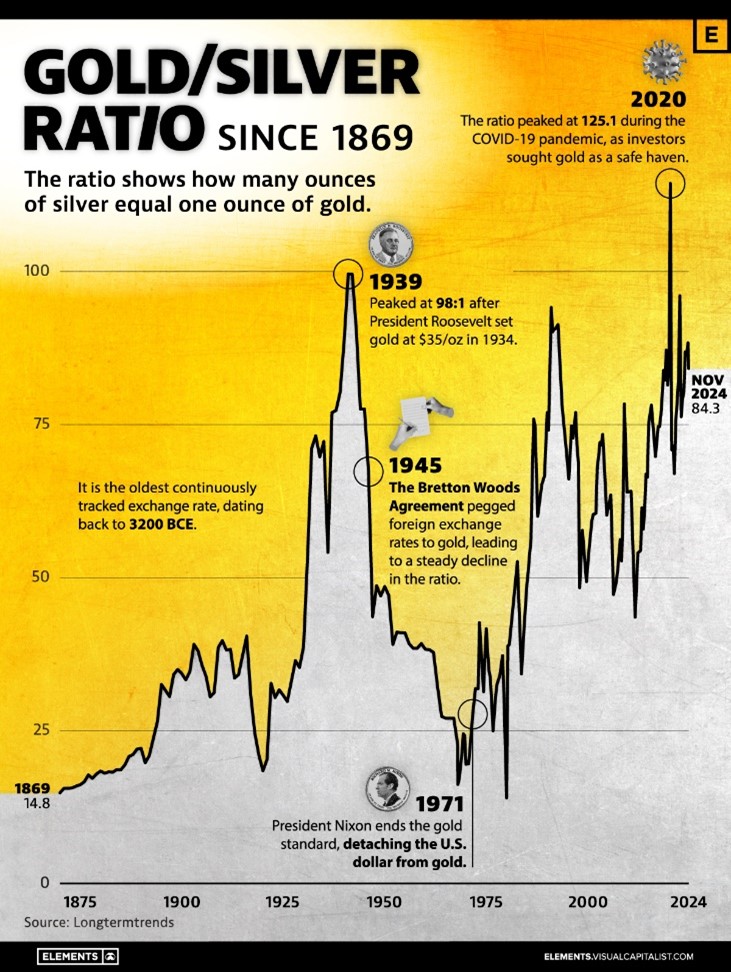

#9: De l’or, du chocolat et du café…

L'or a connu sa meilleure année depuis 1979, avec un gain d’environ 30 %, malgré la hausse des rendements réels et l’appréciation du dollar. Ce rallye a été porté par les achats massifs des banques centrales, une forte demande asiatique et des tensions géopolitiques accrues. En fin d’année, des prises de bénéfices ont freiné son élan.

L’argent, le « métal blanc », a également brillé, passant de 22 à plus de 32 dollars l’once, franchissant ce seuil pour la première fois depuis 2012. Cette performance repose sur la demande industrielle, notamment dans les énergies renouvelables et l’électronique, et un intérêt accru d’investissement.

Le pétrole est resté sous pression. Les tensions au Moyen-Orient ont brièvement accru la volatilité des prix en début d’année, avant que les préoccupations ne se déplacent des perturbations de l’offre vers la faiblesse de la demande mondiale.

Le café a atteint des sommets inégalés depuis 47 ans, poussé par des récoltes brésiliennes affectées par la sécheresse. Le cacao, quant à lui, termine 2024 avec une performance spectaculaire de 122% depuis le début de l’année, marquée par un pic à 12’000 dollars la tonne en avril, dû à de graves pénuries causées par de mauvaises conditions climatiques dans les régions productrices.

Source: Elements.VisualCapitalist

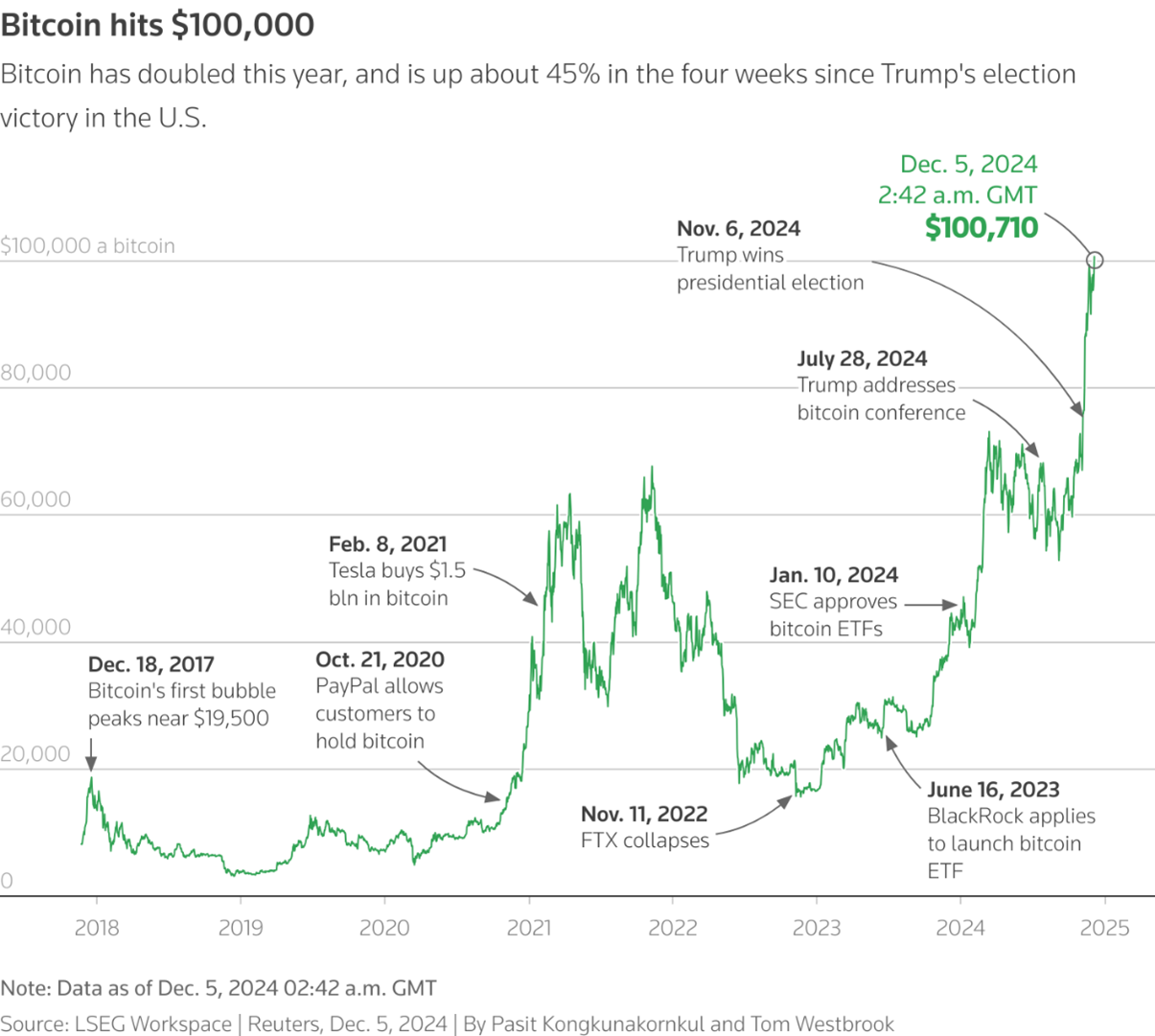

#10: Une année record pour les cryptomonnaies

La capitalisation du marché des crypto-monnaies a frôlé les 3 800 milliards de dollars, doublant presque en un an. En janvier, la SEC a surpris en approuvant 11 ETF spot sur le bitcoin, attirant plus de 40 milliards de dollars d'entrées nettes. Leurs actifs sous gestion rivalisent désormais avec ceux des ETF sur l’or. Le bitcoin (BTC) a dépassé les 100 000 dollars pour la première fois, bondissant de 132 % depuis janvier, porté par l’élection de Donald Trump et une Maison-Blanche favorable aux actifs numériques. L'adoption institutionnelle et la réglementation étant en hausse, l'ensemble de l'écosystème des crypto-monnaies gagne en reconnaissance et en dynamisme. Depuis le début de l'année, Ethereum (ETH) a augmenté de 67 %, Solana (SOL) de 119 % et Ripple (XRP) a bondi de 277 %. En outre, le cours de l'action de MicroStrategy Inc. a grimpé d'environ 492 % depuis le début de l'année, grâce à sa stratégie d'accumulation de bitcoins.

Source: Reuters