L’issue de l’élection américaine a accru les risques pour l’économie mondiale, alors que guerres commerciales et hausse des taux d’intérêt menaceraient de fragiliser la résilience de la croissance. Les divergences régionales pourraient s’accentuer, car l’Europe et la Chine devront affronter un environnement hostile, même si certains leviers pour atténuer les effets de l’agenda de Trump existent.

L’exceptionnalisme économique a parfois ses limites

2024 restera l’année électorale la plus marquante de l’histoire moderne où plus de la moitié de la population mondiale est appelée aux urnes, et les partis au pouvoir ont essuyé de lourdes pertes, malmenés par quatre années de crises successives: une pandémie mondiale, une guerre de grande envergure en Europe, et une flambée d’inflation sans précédent depuis les années 70. Le Premier ministre indien Modi, pourtant considéré comme l’un des leaders les plus populaires au monde, a perdu sa majorité absolue. En Afrique du Sud, l’ANC a enregistré ses plus mauvais résultats depuis la fin de l’Apartheid. Au Royaume-Uni, le Premier ministre Sunak et son parti ont été balayés dans une débâcle électorale, tandis qu’en France, le président Macron fait face à un parlement profondément divisé après la défaite de son parti aux élections législatives anticipées. Au Japon, le Parti libéral-démocrate au pouvoir a perdu la majorité pour la première fois en quinze ans, et au Canada, les sondages annoncent que le Parti libéral de Justin Trudeau serait sévèrement puni si des élections avaient lieu. Dans ce contexte, une victoire de Harris aux Etats-Unis aurait fait figure d’exception étonnante.

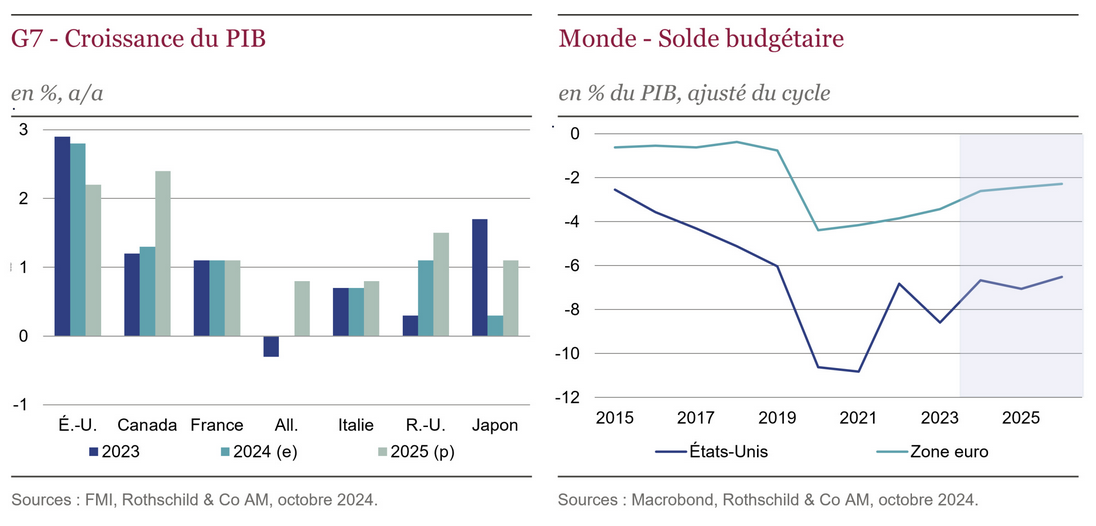

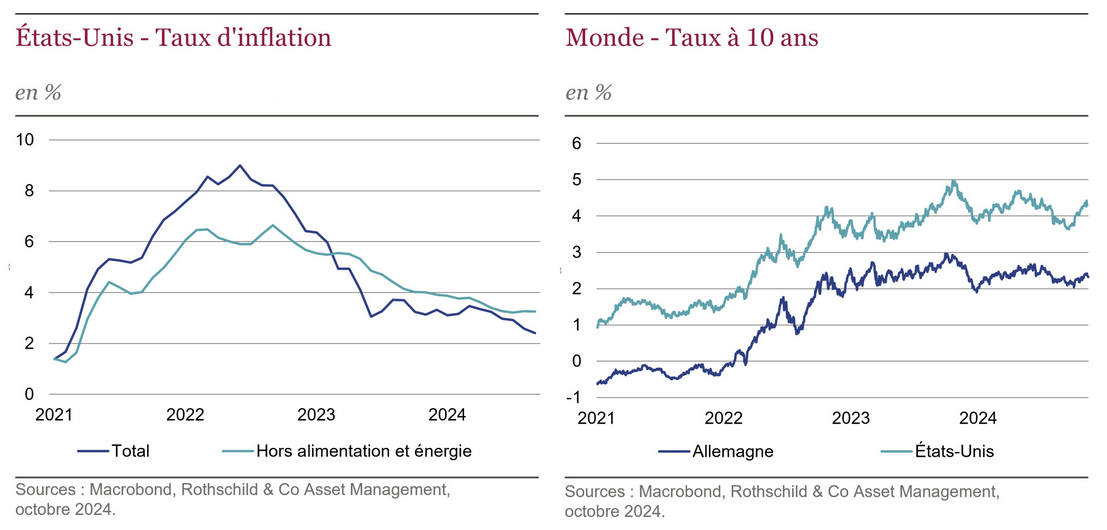

Or, l’ironie veut que les Etats-Unis aient enregistré la croissance du PIB la plus rapide parmi les pays du G7 ces deux dernières années, et seul le Canada devrait mieux s’en sortir en 2025, selon les dernières prévisions du FMI. Le taux de chômage reste proche de ses niveaux les plus bas depuis l’après-guerre, et bien que l’inflation ait atteint un pic de 9,1% en juin 20221, elle a fortement diminué depuis. Pour autant, l’inflation touche tous les citoyens, alors que le chômage, lui, est un mal davantage circonscrit, et les électeurs restent extrêmement sensibles au niveau des prix, lequel demeure bien supérieur à celui d’avant la pandémie.

Les ménages subissent des taux d’inflation différents selon leur revenu, et les moins nantis en souffrent le plus pour plusieurs raisons. Ils disposent notamment de moins de réserves pour faire face à une période de hausse des prix. En outre, une plus grande part de leurs dépenses est consacrée aux biens de première nécessité, tels que la nourriture, le carburant et le loyer, des catégories qui ont connu des taux d’inflation plus élevés depuis la pandémie. Bien que les travailleurs à bas salaires aient vu leur revenu progresser plus vite que les revenus moyens et élevés, cette hausse n’a pas compensé le poids de l’inflation, et c’est le gouvernement en place qui en a fait les frais.

Inflation plus élevée, croissance plus faible?

Au sommet de l’agenda de Donald Trump, trois priorités – augmenter les droits de douane, freiner l’immigration et prolonger les baisses d’impôts – risquent d’exacerber l’inflation et de compliquer la tâche de la Fed.

Un second mandat de Trump pourrait aboutir à des tarifs de 60% sur toutes les importations chinoises, et de 10% sur l’ensemble des importations. Les droits de douane fonctionnent comme une taxe, pénalisant à la fois les consommateurs et les entreprises qui dépendent d’intrants importés pour fabriquer leurs produits. Bien qu’un transfert total aux prix à la consommation soit peu probable, l’impact sur l’inflation pourrait être significatif, surtout si cela devait perturber les chaînes d’approvisionnement, une source majeure d’inflation ces dernières années.

L’impact inflationniste de l’immigration est vivement débattu dans la mesure où elle contribue à la fois à augmenter l’offre de main-d’œuvre, mais également la demande des consommateurs, même si une partie de cette dernière est évincée par les envois de fonds vers les pays d’origine. La plupart des recherches ont néanmoins montré que l’augmentation de l’immigration au cours de la période post-pandémique a permis d’empêcher une surchauffe du marché du travail américain, aidant la Fed dans sa lutte contre l’inflation. Ainsi, les pressions inflationnistes pourraient s’accélérer à nouveau dans la mesure où Trump s’est engagé à fermer la frontière au sud et à commencer à expulser à grande échelle les immigrants illégaux déjà présents dans le pays. Sa volonté de restreindre l’indépendance de la Fed risquerait également d’alimenter l’inflation.

Sur le plan budgétaire, le niveau actuel de la dette américaine est soutenable, mais sa trajectoire ne l’est pas. La prochaine administration devra faire face à l’expiration, fin 2025, des réductions d’impôts de la loi TCJA de 2017. Cependant, Trump a promis de prolonger toutes ces mesures et d’ajouter de nouvelles baisses, ce qui exercerait une pression supplémentaire sur le déficit.

En somme, une inflation plus élevée et plus volatile, combinée à une hausse rapide de la dette publique, pourraient augmenter la prime de risque exigée par les investisseurs pour acheter des obligations américaines. Cela entraînerait une hausse des taux d’intérêt, pesant sur la croissance économique aux Etats-Unis et ailleurs, puisque le marché obligataire américain a un effet d’entraînement bien au-delà de ses frontières.

Défis pour la Chine et l’Europe

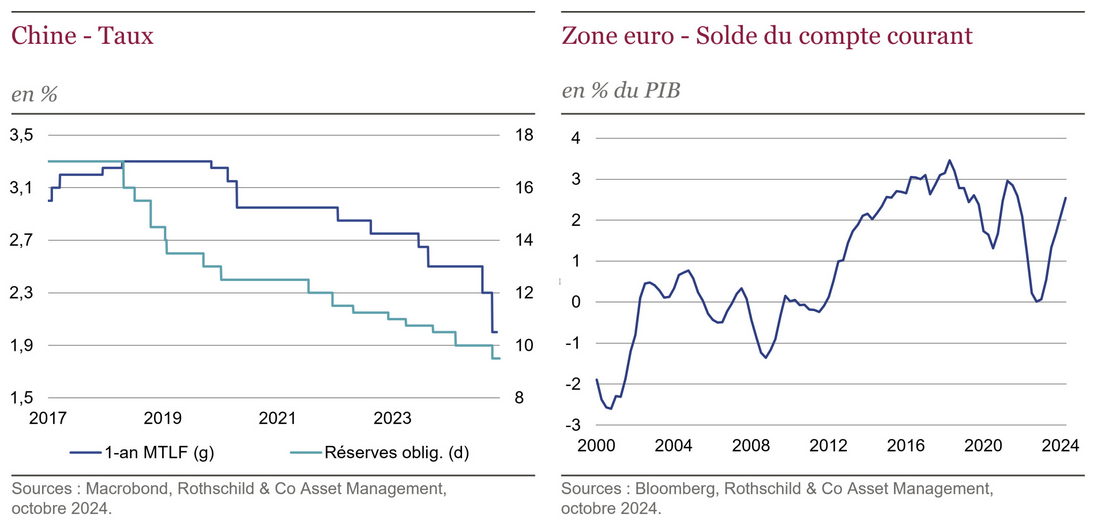

Le retour de Trump au pouvoir entraînera sans doute des risques accrus, mais aussi des opportunités. En Chine, les autorités se préparent à des turbulences, car les droits de douane pourraient peser lourdement sur une économie déjà affaiblie par une crise immobilière, une demande intérieure atone, des prix en baisse et une dette locale en hausse.

Cependant, des mesures de relance monétaire et budgétaire ont déjà été mises en œuvre en septembre, et la Chine a annoncé un programme de refinancement de 10'000 milliards de yuans (1,4 milliards de dollars)2 afin de s’attaquer au problème de la dette des gouvernements locaux.

Aucun détail supplémentaire sur le soutien au secteur immobilier et à la consommation n’a été précisé, ce qui est décevant à court terme, mais le ministre des finances a indiqué qu’il existe encore une marge pour augmenter les émissions obligataires ou les déficits budgétaires. Des signes préliminaires montrent que cette dernière vague de soutien commence à porter ses fruits: les ventes de logements ont enregistré leur première hausse de l’année en octobre, tandis que les données d’activité économique de septembre ont surpassé les attentes, suggérant une fin du troisième trimestre positive. Par ailleurs, la défiance de Trump envers les alliances internationales pourrait permettre à la Chine d’étendre son influence.

L’élection de Trump impose également une remobilisation de l’Europe. En matière de géopolitique, l’urgence est l’Ukraine: la fin du soutien financier et militaire américain pourrait conduire à une défaite sur le champ de bataille, avec une menace russe immédiate à l’est de l’Europe. Sur le plan économique, l’Europe aborde cette ère protectionniste avec des fragilités, notamment son retard technologique.

Le rapport Draghi en a fait un diagnostic lucide et propose aussi une feuille de route. Selon ce rapport, les investissements nécessaires pour assurer les transitions numérique, climatique et de défense atteindraient 800 milliards d’euros par an, soit près de 5% du PIB3. Face à ces besoins, l’Europe a la chance de disposer d’une épargne abondante. Entre 300 et 400 milliards d’euros d’épargne privée européenne sont investis à l’étranger4, et l’objectif serait de bâtir un marché de capitaux européen solide et intégré. Reste à voir si les pays européens uniront leurs forces, ou s’ils tenteront individuellement de gagner les faveurs de Trump. Reste que l’Europe dispose d’atouts majeurs, dont un marché aussi vaste que celui des Etats-Unis et un excédent d’épargne significatif.

1Source: US BLS, 31/10/2024.

2Source: Bloomberg, novembre 2024.

3Rapport Draghi, Novembre 2024.

4Source: Eurostat, Novembre 2024.