Le cycle mondial de réduction des taux d’intérêt est désormais en cours, ravivant les souvenirs nostalgiques des taux d’intérêt ultra-bas qui ont marqué le monde après la crise financière mondiale (CFM). Les banquiers centraux semblent avoir réussi à ramener l’inflation à des niveaux plus acceptables après la flambée observée après la pandémie. Les taux d’intérêt élevés ont freiné la demande dans l’économie. La question à laquelle les investisseurs obligataires veulent répondre est de savoir si nous nous dirigeons vers un retour à l’environnement «Goldilocks» des années 2010 qui a soutenu un marché haussier ininterrompu pendant 30 ans.

Pour répondre à cette question, nous devons analyser les différences entre le contexte macroéconomique qui prévalait à l’époque et l’environnement actuel. Dans les années 2010, les marchés ne devaient se préoccuper que de la politique monétaire, car les dépenses publiques étaient austères. La mondialisation et l’externalisation vers la Chine ont permis de contenir l’inflation. Les obligations ont également été soutenues par une vague sans précédent d’assouplissement quantitatif.

La surcharge budgétaire

Le monde a beaucoup changé depuis. Les dépenses budgétaires massives destinées à soutenir la croissance pendant la pandémie sont l’une des raisons pour lesquelles les banquiers centraux ont mis tant de temps à contenir l’inflation galopante. Selon nous, il est très peu probable que les dépenses publiques disparaissent, les dirigeants politiques s’efforçant de satisfaire leurs électeurs.

La rivalité intense entre les États-Unis et la Chine a mis en évidence les risques géopolitiques, ce qui a incité de nombreux gouvernements occidentaux à accroître leurs investissements dans des secteurs essentiels. D’autres facteurs pourraient également continuer à peser sur l’inflation. Les barrières commerciales se sont multipliées. Le rejet de l’immigration pourrait faire grimper les coûts de la main-d’oeuvre. Les banquiers centraux sont désormais confrontés à la tâche peu viable de piloter la politique monétaire tout en essayant de deviner ce que les gouvernements pourraient faire. Alors que les taux à court terme sont généralement plus réactifs aux changements de politique monétaire, les taux à long terme reflètent la perception qu’ont les investisseurs de l’inflation et de la croissance.

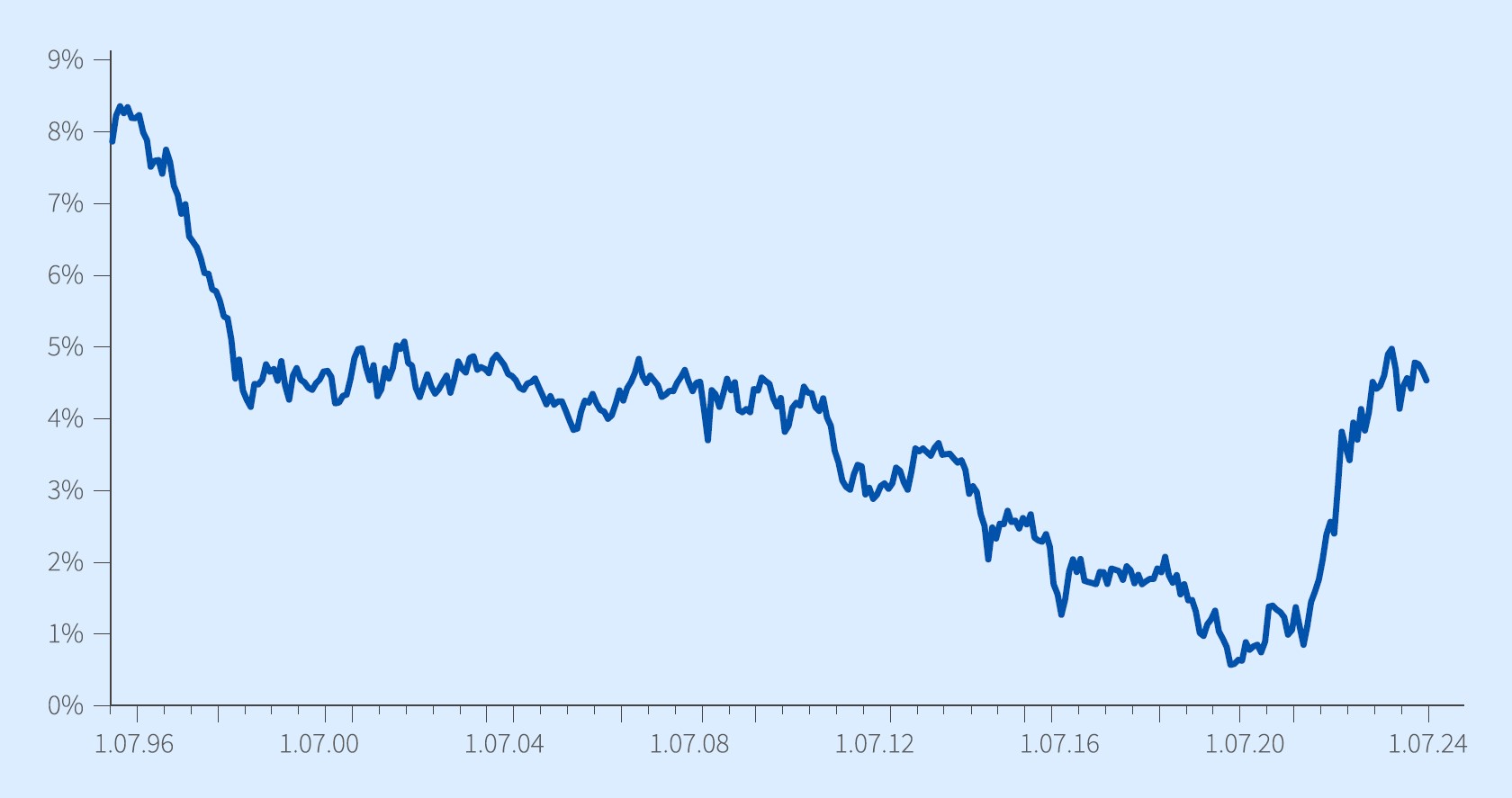

Obligation britannique à 30 ans

Source: Bloomberg. Au 27.08.2024.

Le graphique ci-dessus montre que les rendements des obligations d’Etats à 30 ans ont atteint un plateau proche des niveaux observés avant la crise financière mondiale. Cela reflète l’opinion des investisseurs selon laquelle il est peu probable que l’inflation revienne aux niveaux bénins observés avant la pandémie, compte tenu de l’excédent budgétaire. Bien que les niveaux de rendement soient élevés, les obligations ne sont pas bon marché si l’on se place dans une perspective à plus long terme.

Au premier trimestre, la croissance a connu une poussée inattendue, ce qui a amené les marchés à réduire fortement leurs attentes en matière de réduction des taux d’intérêt. Bien que les banques centrales aient entamé leur cycle de réduction des taux, les mois à venir ne seront pas de tout repos pour elles et elles pourraient devoir se démener pour contrer l’aventure fiscale et la volatilité de l’inflation.

Un Hard Landing improbable

Comment expliquer la résistance relative des économies aux taux d’intérêt élevés ? Selon nous, la principale différence entre le monde qui prévalait pendant le GFC et celui d’aujourd’hui est l’absence d’effet de levier. L’effet de levier des ménages et des banques est aujourd’hui bien plus faible que dans le monde du GFC. Les ratios de fonds propres des banques se sont considérablement améliorés au cours de la dernière décennie. Un effet de levier aussi faible et des niveaux élevés de dépenses budgétaires signifient qu’il est difficile d’obtenir un Hard Landing.

Dans le paysage économique et politique émergent, il serait très facile de créer de l’inflation. Nous entrons dans un monde où les banques centrales resteront beaucoup plus actives. Les responsables de la politique monétaire doivent être au top de leur forme pour maintenir un niveau d’inflation raisonnable par rapport à l’activité économique.

Alors que la recherche d’un niveau neutre de taux d’intérêt, qui ne stimule ni ne freine l’économie, s’avère insaisissable, les erreurs politiques pourraient devenir fréquentes, les banques centrales resserrant ou assouplissant leurs politiques en réaction aux cycles d’expansion et de récession. La volatilité des taux d’intérêt deviendra l’ordre du jour, au même titre que la volatilité de l’inflation.

En l’état actuel des choses, nous maintenons notre position à long terme, car nous pensons que les rendements obligataires doivent encore se corriger compte tenu du ralentissement de la croissance. La baisse des rendements se produira principalement sur le segment court terme de la courbe des taux, et le rallye pourrait ne pas être aussi important que certains le prévoient.

Cependant, notre confiance dans les positions sur la duration a diminué et nous privilégions les stratégies de renversement de la courbe des taux. Cet environnement nécessite une approche active de la gestion de la duration, avec une exposition à un portefeuille diversifié d’actifs.