La volatilité devrait augmenter et certains marchés devraient connaître des périodes d’illiquidité. Un contexte favorable aux gestionnaires actifs au détriment des produits d’investissement passifs.

Il n’était pas rare ces dernières années que les messageries de toute la City de Londres et des autres centres financiers soient inondées en décembre de rapports d’analystes tablant sur une hausse des rendements des obligations d’Etat à court et moyen terme. Ces prévisions finissaient par être contredites après seulement quelques mois, si ce n’est des semaines.

Une série de facteurs macroéconomiques laisse à penser que l’année 2018 pourrait être différente, car les banques centrales des grands pays développés ont fini par museler les colombes dans leurs rangs.

Accusés de laxisme en matière de régulation avant que n’éclate la crise financière mondiale, les décideurs sont parfaitement conscients des menaces qui pèsent sur la stabilité du système financier. Afin de tuer dans l’œuf toute nouvelle crise, ils ont mis au point de nouveaux outils macroprudentiels afin d’être parfaitement armés pour gérer ces risques.

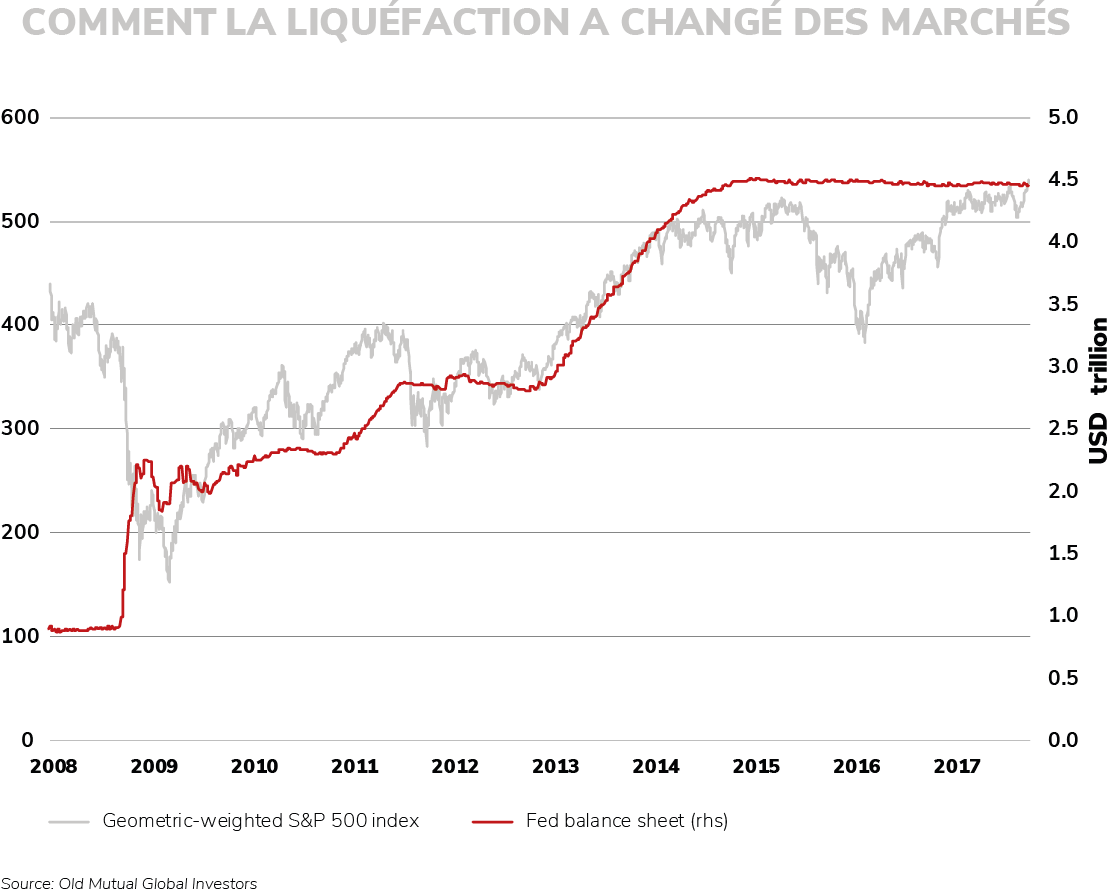

Alors que les prix de nombreux actifs flirtent avec leur plus haut niveau, notamment les obligations et les actions, et que certains investisseurs recherchent du rendement dans des «titres» qui semblent surfer sur une bulle spéculative, tels que les cryptomonnaies, les banquiers centraux craignent de plus en plus qu’une nouvelle crise ne soit en train de couver. Une crise qu’ils ont attisée, en inondant les marchés de liquidités avec leurs programmes de relance.

Ils sont parfaitement conscients que de nombreux problèmes pourraient se dissimuler sous cet océan de liquidités. Preuve en est la détermination des autorités de régulation bancaire de la zone euro de réduire les stocks de prêts non recouvrables de la région d’environ 1000 milliards d’euros.

Dans le même temps, les responsables considèrent que le taux d’intérêt réel d’équilibre, désigné par R*, qui est atteint lorsque le chômage est à son niveau naturel et que l’inflation se situe dans la cible, a augmenté en parallèle à l'augmentation des dépenses de capital et des projections de la croissance économique potentielle. Si c’est le cas, le choix de ne pas durcir la politique supposerait dans les faits un assouplissement des conditions financières, au moment même où les banques centrales s’inquiètent de l’impact des mesures de soutien monétaire.

Après plusieurs années d’interventionnisme monétaire pour relancer l’économie mondiale, notamment dans les pays développés, la politique budgétaire semble désormais reprendre les rênes. Ce contexte se met en place au moment même où la croissance mondiale s’accélère et semble synchronisée.

Les Etats-Unis s’apprêtent à mettre en place des baisses d’impôts et à augmenter les dépenses en infrastructures, tandis que l’Allemagne semble également disposée à desserrer les cordons de la bourse et la victoire aux élections de Shinzo Abe a conforté le premier ministre japonais dans son approche laxiste de la gestion des dépenses publiques. Tous ces pays affichent déjà des reprises solides.

Dans le même temps, les travailleurs manifestent pour obtenir des hausses de salaires plus généreuses. A ce stade du cycle économique, lorsque les emplois ne manquent pas et que les demandeurs d’emploi ont été longtemps au chômage, les ménages sont moins enclins à épargner. Cela signifie que les mesures de relance budgétaire devraient produire rapidement leurs effets sur l’économie réelle, faisant repartir l’inflation au moment même où les salaires augmentent.

Ces thèmes, au même titre que certains incidents d’ordre technique comme le fait que la Banque centrale européenne ne trouve plus d’obligations à acheter, laissent penser que l’heure de gloire des colombes au sein des banquiers centraux des pays développés appartient au passé.

Avec le retour en force des faucons, il y a lieu de penser que la politique monétaire sera resserrée progressivement, ce qui devrait finir par aboutir à une forte hausse des rendements des obligations et une pentification des courbes des emprunts d'Etat. Les spreads de crédit devraient se creuser, tandis que les autres classes d’actifs qui ont profité d’une politique monétaire ultra-accommodante, comme les actions et l’immobilier, devraient être pénalisées.

La volatilité devrait augmenter et certains marchés devraient connaître des périodes d’illiquidité. Ce contexte devrait être, selon nous, favorable aux gestionnaires actifs au détriment des produits d’investissement passifs.

Dans cet environnement inconnu pour les marchés obligataires, nous pensons qu’il sera crucial de faire preuve de réactivité dans l’univers mondial des titres obligataires pour éviter les risques et saisir les opportunités.