Les marchés obligataires sont confrontés à une énigme. Les taux d’intérêt américains n’ont jamais été aussi élevés depuis plus de vingt ans. Pourtant, la croissance économique continue de résister et le marché de l’emploi est resté solide, soutenant l’envolée des prix des actions. Et l’inflation anticipée montre des signes de résistance. Les attentes d’une récession provoquée par une politique monétaire restrictive ont été démenties. Les investisseurs restent dans l’expectative quant au calendrier et à l’ampleur des réductions de taux de la Réserve Fédérale américaine. Les valorisations des marchés monétaires indiquent que la Fed réduira ses taux d’intérêt de moins de 50 points de base cette année, alors que ses responsables s’attendent à une baisse de 75 points de base.

La tâche de la Fed n’est pas facilitée par la reprise des pressions sur les prix, l’inflation PCE, l’indicateur préféré de la Fed pour mesurer l’inflation, montrant des signes de persistance. Les efforts de la banque centrale pour ramener l’inflation vers son objectif de 2% sont aggravés par le faible taux de chômage, qui a renforcé la confiance des consommateurs et stimulé les dépenses.

Malgré cela, l’inflation a diminué par rapport au pic atteint l’année dernière, grâce à l’intervention agressive de la politique monétaire et à l’augmentation de l’immigration, qui a permis de contenir la hausse des salaires. L’augmentation du revenu réel qui en résulte, ainsi qu’une politique fiscale accommodante, continuent de soutenir la demande dans l’économie.

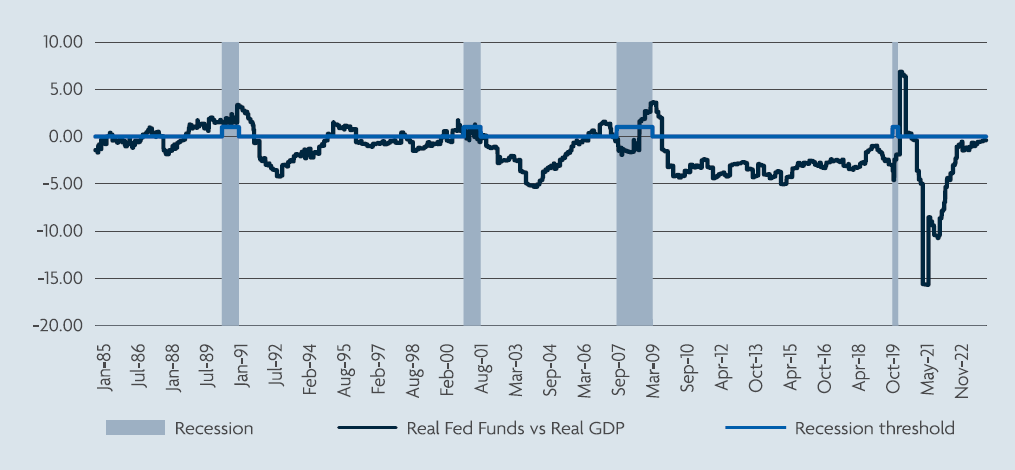

Taux réels vs PIB réel

Les investisseurs ont déjà revu à la baisse leurs attentes en matière de réduction des taux cette année et il n’est pas encore clair si la Fed commencera à réduire ses taux à l’été ou à l’automne. L’idée reçue est que la croissance pourrait être freinée et les perspectives d’emploi compromises si les taux restaient élevés pendant une période prolongée. Cependant, nous pensons que la question que les investisseurs obligataires devraient se poser est de savoir si la politique monétaire est vraiment stricte.

Notre analyse montre que les taux réels sont encore bas, comparés aux niveaux qui existaient lors des récessions précédentes, y compris la crise financière mondiale. Pour que la politique soit restrictive, les taux réels doivent être supérieurs à la croissance du PIB. Or, ce n’est pas le cas actuellement. Comme beaucoup de choses dans l’analyse des marchés financiers, il s’agit de valeurs relatives plutôt qu’absolues.

La politique reste accommodante

Source: Bloomberg 16/04/2024

Le graphique ci-dessus montre la valeur relative entre les taux réels (taux directeurs moins l’indice des prix à la consommation) et le PIB réel des États-Unis, par rapport aux récessions dans le pays. Historiquement, nous avons constaté qu’une récession survenait généralement lorsque les taux réels américains dépassaient de 1% la croissance du PIB. Toutefois, à l’heure actuelle, les taux réels américains sont inférieurs de 0,4% à la croissance du PIB, ce qui suggère que les investisseurs peuvent encore trouver un rendement plus élevé en investissant dans l’économie qu’en investissant dans des liquidités, et que la politique reste en fin de compte accommodante. Compte tenu de la vigueur des dépenses publiques et du marché de l’emploi aux États-Unis, il est difficile de percevoir d’où viendra le ralentissement, sans parler d’une récession.

Période de transition

Que signifie ce contexte macroéconomique pour les obligations? Rétrospectivement, on peut dire que les marchés obligataires sont allés trop loin en termes d’anticipations de baisse des taux au cours des dernières semaines de 2023. Toutefois, ces attentes se sont depuis modérées et la partie avant de la courbe est plutôt bien évaluée.

Cependant, il reste délicat de détenir des obligations à plus long terme, car les investisseurs bénéficieront effectivement d’un portage négatif dès le premier jour, les liquidités offrant de meilleurs rendements que les coupons des obligations d’État. C’est pourquoi les taux ont été orientés à la hausse ces derniers temps. Cela a induit une tension sur les marchés obligataires et créé de la volatilité, car il existe toujours un écart entre les taux actuels et les taux anticipés. Cet écart pourrait persister jusqu’à ce qu’une baisse des taux se produise et que la trajectoire future devienne claire.

Même si les investisseurs souhaitent acheter des obligations, le portage négatif les dissuade de prendre des initiatives audacieuses. Pour l’instant, le marché est coincé dans un no man’s land. Nous pensons qu’un catalyseur est nécessaire pour rendre le marché plus attrayant.

Dans l’ensemble, nous pensons que la politique monétaire n’est pas encore assez stricte pour décourager l’activité économique, ce qui est conforté par des conditions financières floues. La remontée de l’inflation au cours des derniers mois, après une chute brutale, en est le reflet. Dans cet environnement compliqué, nous pensons que la Fed pourrait être contrainte de réduire agressivement ses taux dans les mois à venir.