La répartition classique d'un portefeuille, composée d'actions et d'obligations, a longtemps été considérée comme référence pour un portefeuille équilibré. Souvent qualifié de portefeuille 60-40, où 60% d'actions assurent un rendement à long terme et 40% d'obligations une protection pendant les périodes de volatilité. Ce dernier est particulièrement adapté à la constitution d'un patrimoine à long terme, tels que les actifs de prévoyance.

Mais 2022 a marqué un tournant: les marchés actions et obligations ayant tous les deux subi de lourdes pertes. Aux Etats-Unis, les deux classes d’actifs ont perdu près de 20% de leur valeur en seulement un an. Les investisseurs américains n'ont retrouvé de la valeur que dans les matières premières, tandis que les investisseurs en euros ont été plus épargnées avec l'or grâce à la faiblesse de la monnaie unique. Depuis, tous se demandent si le portefeuille 60-40 est encore d'actualité, s'il peut continuer à générer des revenus à long terme en amortissant les fluctuations à court terme, ou si les changements structurels du marché nécessitent un changement de mentalité.

L'année exceptionnelle 2022

En regardant en arrière nous pouvons analyser la variation des cours des marchés actions et obligations aux US sur plusieurs années: 1931, 1969 et 2022 sont les trois années où les deux classes d’actifs ont subi de lourdes pertes. Tout au long des autres années, les marchés actions ou obligations, voire les deux dans le meilleur des cas, ont enregistré des gains de cours. A ce titre, 2022 restera donc dans l'histoire financière comme une année exceptionnelle.

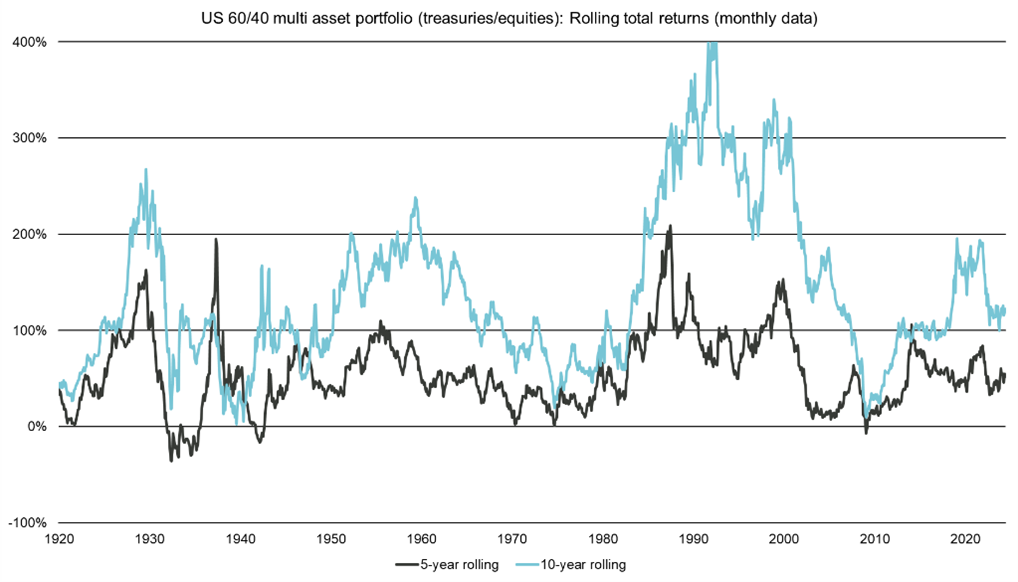

Sur une période glissante de 10 ans, le graphique suivant démontre à quel point un portefeuille équilibré composé d'actions et d'obligations protège les investisseurs sur le long terme. Mais si on réduit la durée à cinq ans, les pertes se limitent à la Grande Dépression, à la Seconde Guerre mondiale et aux suites de la crise financière mondiale:

Un regard sur le passé montre en outre que les mauvaises années sont souvent suivies de bonnes années pour les portefeuilles multi-actifs: En 2023, par exemple, de nombreux marchés actions ont enregistré des rendements confortables. L'indice S&P-500 a progressé de 26,3% et le Nasdaq de 44,6 %1. Les marchés obligataires se sont également redressés, de sorte qu'un portefeuille classique 60-40 ait pu réaliser un rendement de près de 20%.

Allocation d'actifs stratégique dynamique

Le cas le plus susceptible de nous obliger à revoir notre copie reste celui de l’allocation obligataire traditionnelle. Un coup d'œil sur les faibles primes de risque (spread) des obligations d'entreprises investment grade par rapport aux obligations d'Etat, considérées comme sans risque, montre clairement que les investisseurs ne sont guère récompensés pour leur prise de risque supplémentaire. Bien que les spreads se soient élargis dans le sillage des récentes turbulences sur les marchés, ils restent serrés en comparaison historique puisque le spread Investment Grade n'est actuellement que de 102 pb.

Plusieurs raisons peuvent expliquer ce phénomène. D'une part, ils reflètent l'optimisme de nombreux investisseurs quant à un «atterrissage en douceur» de l'économie américaine. Des prévisions économiques plus optimistes ont un effet modérateur sur les primes de risque des obligations d'entreprises. D'autre part, les bilans des entreprises sont plutôt solides, et ce, à un moment où l'endettement gonflé de certains pays du G7 soulève de plus en plus de questions quant à la viabilité de la dette. Il se pourrait donc bien qu'à l'avenir, l'allocation en obligations d'Etat dans les portefeuilles 60-40 soit moins importante, les investisseurs cherchant des moyens plus efficaces de réduire le risque.

Parallèlement, l'importance d'autres classes d'actifs en dehors du segment des Fixed Income devrait augmenter. Les investisseurs pourraient par exemple se focaliser davantage sur les titrisations d'assurance et les stratégies de rendement absolu, qui devraient générer des rendements positifs dans différentes situations de marché, tant en période de hausse que de baisse. En règle générale, ces stratégies utilisent une grande variété de classes d'actifs et d'instruments.

De tels placements alternatifs, mais aussi l'or et les matières premières, sont aujourd'hui incontournables dans un portefeuille de prévoyance équilibré. Ils peuvent facilement constituer une allocation de 5 à 10% chacun et remplacer ainsi une partie des titres à revenu fixe comme stabilisateur de portefeuille. A l'avenir, une allocation équilibrée d'actifs devrait plutôt se composer de 60% d'actions, 20% d'obligations et 20% de placements alternatifs liquides.

1 Rendement total en dollars américains