Notre dernière analyse de la santé des entreprises met en évidence une légère divergence entre la dynamique positive des prévisions de bénéfices de l'indice S&P 500 et les opinions légèrement plus prudentes de notre équipe d'analystes de crédit.

Les estimations des bénéfices prévisionnels, qui sont généralement revues à la baisse au cours des six premiers mois de l'année civile, se sont étonnamment bien maintenues pour l'ensemble des années 2024 et 2025, en grande partie grâce à la vigueur de l'activité économique générale. Les prévisions actuelles du consensus impliquent que la croissance des bénéfices pourrait s'étendre à la plupart des secteurs en dehors de la technologie et de ses industries adjacentes. Si elles se concrétisent, ces prévisions optimistes seront très positives pour l'ensemble du marché et la santé du crédit. Toutefois, du point de vue de nos analystes crédit, les perspectives à six mois ne sont pas aussi réjouissantes.

Nous examinons ci-dessous quelques-uns des principaux résultats de notre enquête de juin 2024 auprès des analystes de crédit de Loomis Sayles, connus sous le nom de CANDI (Credit Analyst Diffusion Indices).

Sélection de défis sectoriels dans un contexte de stabilité des perspectives de crédit

Les perspectives globales de crédit de nos analystes restent supérieures à leur niveau d'il y a six mois, mais elles ont nettement diminué par rapport aux niveaux de mars, sous l'effet de prévisions moins pessimistes dans le secteur des services. Parmi les industries dont les perspectives se sont détériorées, on trouve l'automobile, les machines de construction, l'énergie - raffinage, les services financiers spécialisés et le commerce de détail. Le secteur du commerce de détail est confronté à l'augmentation des coûts de la main-d'œuvre et à ce que l'on appelle le «shrink», terme qui désigne la valeur des marchandises volées.

A court terme, la rentabilité des secteurs de la santé, de l'énergie et des matériaux devrait être mise à mal.

Malgré le recul observé d'un trimestre à l'autre, les perspectives de crédit semblent bien orientées. Selon nos analystes, les perspectives de crédit sont stables ou s'améliorent pour 24 des 29 secteurs couverts par l'enquête de ce trimestre. En outre, presque tous nos analystes ont indiqué que leurs perspectives de crédit ne risquaient pas d'être revues à la baisse dans le cadre d'un scénario macroéconomique «plus élevé pour plus longtemps», selon lequel la Réserve fédérale maintiendrait ses taux à un niveau stable jusqu'au début de l'année 2025.

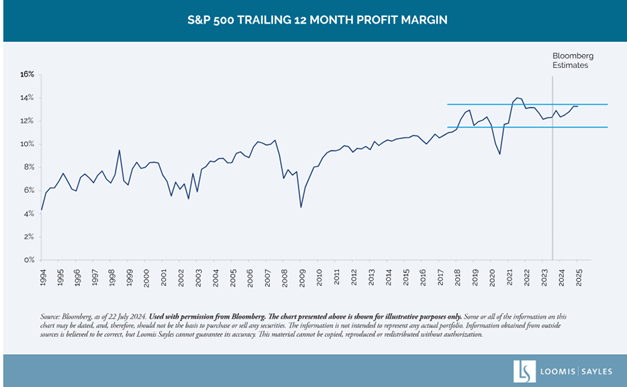

Augmentation modérée de la pression sur les marges

Les attentes de nos analystes de crédit en matière de marges bénéficiaires ont été revues à la baisse dans l'enquête de juin, en raison de signes d'augmentation des coûts dans tous les domaines. Ces perspectives plus modérées marquent la fin d'une tendance positive qui a commencé au début de l'année 2023.

Près d'un tiers des industries que nous suivons dans l'enquête signalent maintenant une pression sur les marges, contre 20% en mars. A court terme, la rentabilité des secteurs de la santé, de l'énergie et des matériaux devrait être mise à mal. Cela dit, la situation générale des marges nous semble saine. Les marges restant proches de leurs plus hauts niveaux historiques, nous pensons qu'une légère détérioration n'est pas susceptible de déclencher une baisse des risques ou un élargissement de la marge de crédit.

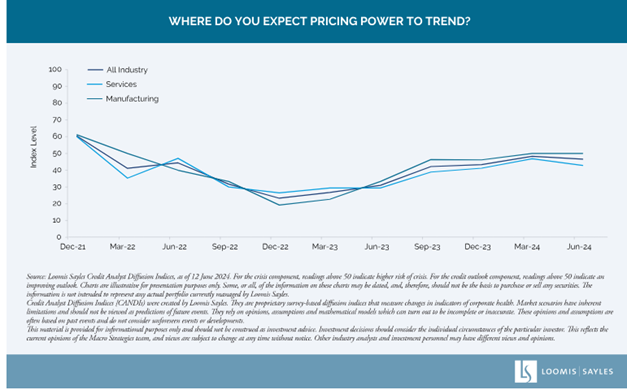

Le pricing power à la baisse: une lueur d'espoir

Les prévisions de nos analystes concernant le pouvoir de fixation des prix sont en hausse depuis la fin de l'année 2022, mais restent confortablement en dessous des niveaux qui, selon nous, suggéreraient une pression inflationniste à l'horizon. Alors que le pricing power a baissé en juin, la plupart des industries sont relativement inchangées, à l'exception d'une certaine faiblesse dans le secteur de la vente au détail. La détérioration de la santé des consommateurs bas de gamme, le ralentissement de la demande des consommateurs haut de gamme et la préférence générale pour les expériences d'achat plutôt que pour les biens représentent des vents contraires supplémentaires pour de nombreux opérateurs de la vente au détail, en particulier ceux qui sont davantage axés sur l'habillement et d'autres biens discrétionnaires.

A notre avis, la baisse séquentielle du pouvoir de fixation des prix selon les CANDI constitue un élément macroéconomique positif essentiel. L'affaiblissement du pouvoir de fixation des prix suggère que la tendance à la désinflation se poursuivra, ce qui pourrait se traduire par une baisse des taux d'intérêt et favoriser une extension du cycle de crédit.

Les fondamentaux des entreprises risquent d'être agités

Les CANDI de juin ont freiné l'élan positif que nous avions observé dans la santé des entreprises au cours des derniers trimestres. Avec un renversement des indicateurs clés tels que les marges bénéficiaires et nos perspectives de crédit, nous pensons que les fondamentaux pourraient commencer à s'agiter. Cela dit, nous ne voyons pas encore de signaux d'alarme pour la santé des entreprises. Si la croissance des bénéfices est en mesure de trouver un meilleur équilibre entre les secteurs et que les entreprises parviennent à afficher des bénéfices proches des objectifs élevés du marché, nous pensons que l'environnement pour les actifs à risque devrait rester favorable.