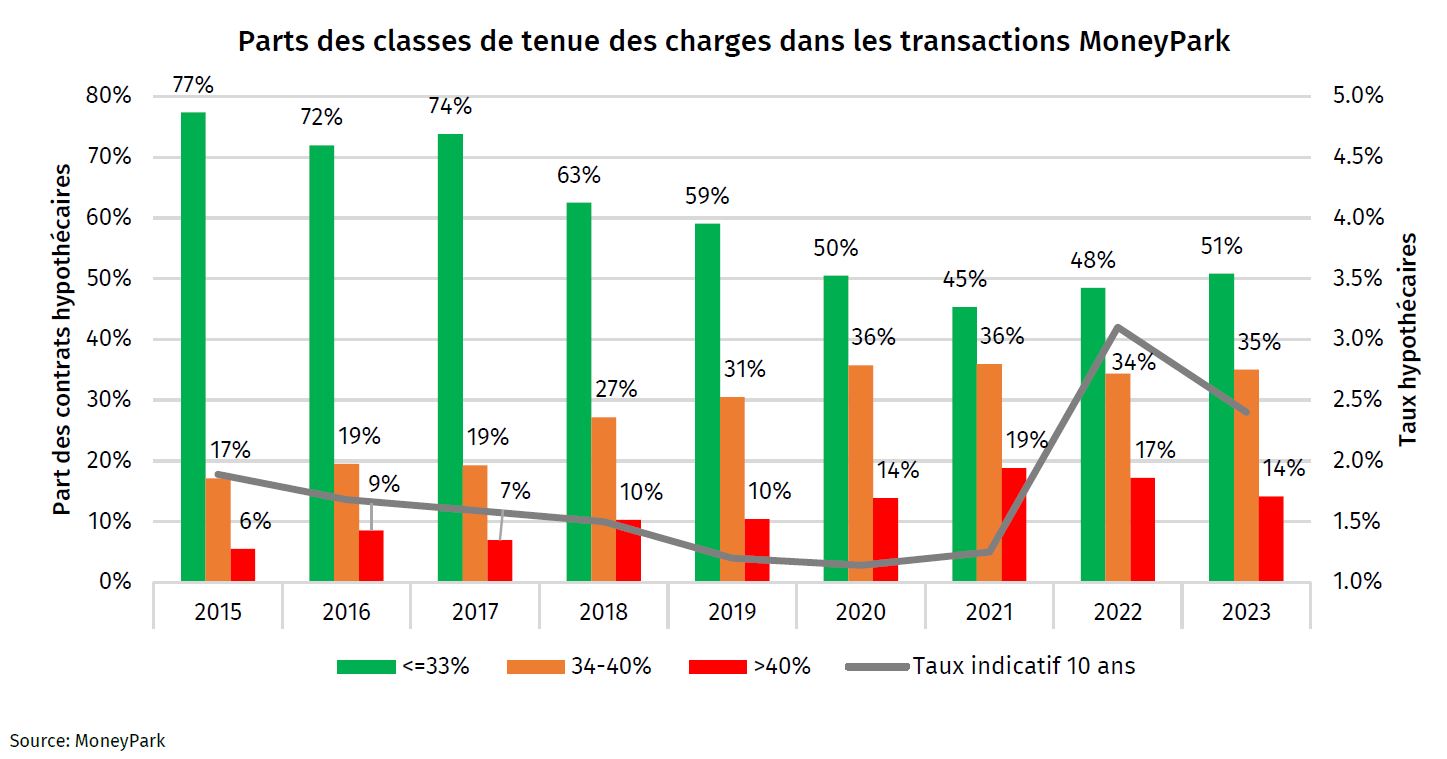

En Suisse, les nouvelles et nouveaux acquéreurs ont du mal à réaliser leur rêve d’habitation. Le plus grand obstacle n’est pas le capital nécessaire mais le niveau de revenus. Au cours de l’année écoulée, une ou un nouvel acquéreur d’un logement à usage propre sur deux a dépassé la tenue des charges théorique de 33% selon une analyse de MoneyPark. Les banques régionales et les caisses d’épargne, en particulier, ferment les yeux sur les revenus serrés, mais elles aussi sont devenues plus prudentes dans les attributions depuis le revirement des taux d’intérêt en 2022, tandis que les compagnies d’assurance et les caisses de pension ont toujours été plus restrictives.

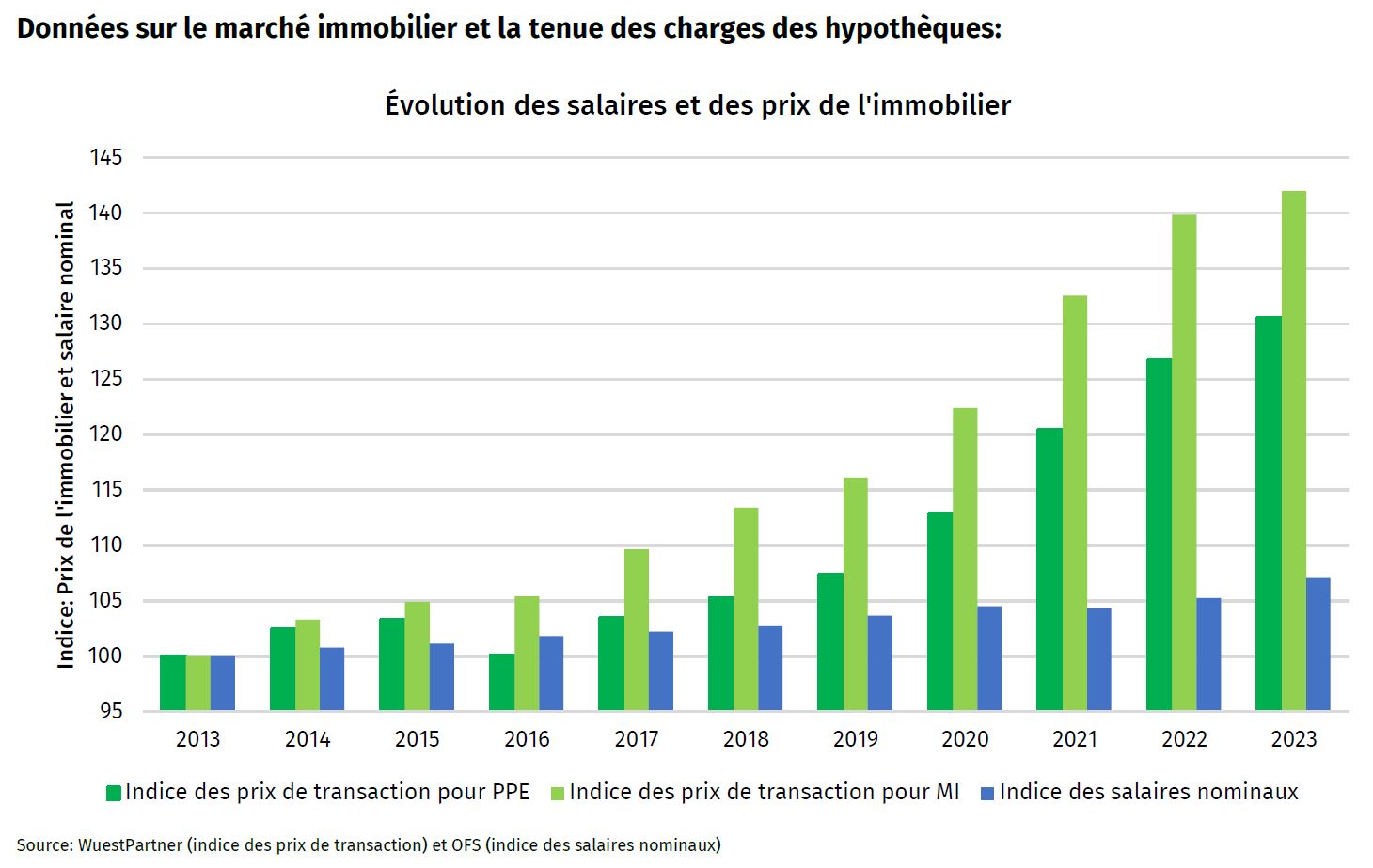

Les prix de l’immobilier ont augmenté environ cinq fois plus que les revenus au cours de la dernière décennie. C’est notamment pour cette raison que les établissements hypothécaires doivent assouplir leurs critères de tenue des charges afin de continuer à financer des acquisitions. Des analyses de MoneyPark suggèrent que jusqu’à la forte hausse des taux d’intérêt début 2022, la politique d’octroi a été de plus en plus assouplie, avec chaque année de plus en plus d’exceptions aux critères d’octroi (Exception to Policy). «Depuis le retournement des taux, les prestataires examinent à nouveau plus attentivement les demandes d’hypothèques. Mais le nombre de nouvelles et nouveaux acquéreurs qui ont encore les moyens de souscrire une hypothèque malgré une tenue des charges conséquente reste élevé», observe Lukas Vogt, CEO de MoneyPark. Près de 50% des nouveaux achats de logements en propriété qui ont été négociés via MoneyPark en 2023 dépassaient la limite de tenue des charges standard de 33% et 14% affichaient même une tenue des charges considérablement accrue de plus de 40%.

Tenue des charges plus élevée chez les familles et les personnes bien situées Un coup d’oeil aux emprunteuses et emprunteurs hypothécaires présentant des tenues des charges élevées montre qu’il ne s’agit pas de mauvais débiteurs, mais de personnes à haut revenu qui souhaitent s’offrir un logement plus cher et plus grand. «Les petits prestataires ancrés localement, tels que les banques régionales et les caisses d’épargne, sont tout particulièrement disposés à proposer de tels financements en s’écartant des critères standard (Exception to Policy) après un examen détaillé au cas par cas. Ils évaluent plus précisément les conditions locales et partent du principe que le risque de défaillance est plus faible pour les revenus élevés et que les nouveaux propriétaires gagnant bien leur vie retrouvent rapidement une tenue des charges standard. En outre, ces prestataires peuvent souvent proposer des services supplémentaires à leur clientèle», constate Lukas Vogt. Avec des tenues des charges légèrement plus élevées allant jusqu’à 40%, on trouve surtout des familles qui ne veulent pas financer des prix dépassant la capacité de charge standard, mais qui ont par exemple un besoin d’espace accru parallèlement à un emploi à temps partiel générant un revenu temporairement inférieur.

Ne pas abandonner trop vite Les acquéreuses et acquéreurs dont la tenue des charges est élevée, doivent prévoir un peu plus de temps pour trouver un partenaire de financement. Ils ont intérêt à comparer le marché le plus largement possible et à examiner différents groupes d’établissements (banques, assurances, caisses de pension), car le refus d’une institution financière ne signifie nullement qu’aucun financement ne peut être trouvé. Il existe différents prestataires dont les modèles de calcul s’écartent des normes typiques du marché, offrant une vision plus individualisée de la situation financière de l’acheteur. Mais pour cela, les preneuses et preneurs d’hypothèques doivent mettre un peu plus la main à la poche. En 2023, les contrats d’hypothèques sur dix ans avec une tenue des charges élevée étaient en moyenne 15 points de base plus élevés (2,45%) que ceux avec une charge standard (2,3%).