Le «cooling» en anglais, c’est devenu le mot utilisé par les marchés pour définir un ralentissement depuis que ce terme est devenu tabou! L’économie US ralentit et les précédents rapports sur l’emploi étaient le dernier bastion des partisans d’une économie US florissante. En regardant de plus près les chiffres de vendredi, on s’aperçoit assez rapidement que même si ce bastion n’a pas cédé, il commence à vaciller. Si le 7 juin dernier, les marchés avaient fortement réagi aux 272'000 créations d’emplois en mai (180'000 attendues), faisant passer le 10 ans US dans la journée de 4,30% à 4,46%, ils ont dû retomber sur terre avec ce 271'000 révisé à 218'000. Le mois dernier, ils avaient déjà occulté le fait que le chiffre d’avril avait été revu à la baisse, passant de 175'000 à 108'000. Un taux de chômage à 4,1% est, comme toujours, plutôt anecdotique. En revanche, la moyenne sur 3 mois des créations d’emplois tombe à 177'000 et atteint même 146'000 dans le secteur privé. Nous avons toujours cru en la théorie qui prétend que si l’on passe au-dessous de 150'000, la récession est proche. Nous y arrivons.

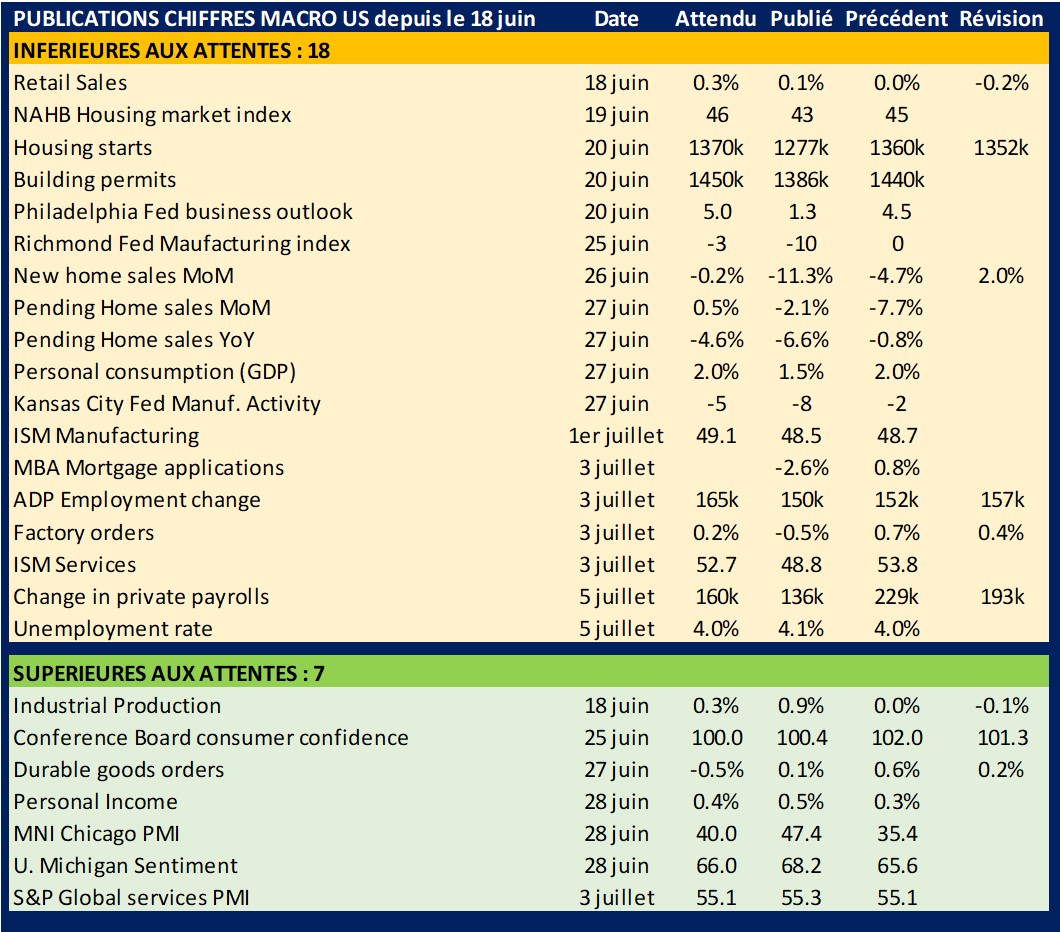

Le reste de l’économie n’est pas en pleine forme. Au sommet de la terre, en 2002, Jacques Chirac avait prononcé la phrase célèbre sur le réchauffement climatique «notre maison brûle et nous regardons ailleurs». En paraphrasant l’ancien président français nous pourrions dire «la récession arrive et la Fed regarde ailleurs», obnubilée par l’inflation. Le fameux indice Citi Economic Surprise index, au-dessus de +40 en février et avril, est passé en territoire négatif le 3 mai pour brutalement descendre vers -20 mi-juin et atteindre -47 en fin de semaine dernière. Afin de constater par nous-mêmes le décrochage soudain de l’économie américaine en quelques semaines, nous avons répertorié les bonnes et mauvaises nouvelles délivrées par les statistiques publiées depuis la mi-juin. C’est édifiant puisque les publications inférieures aux attentes s’élèvent à 18 contre 7 pour les bonnes surprises. Il s’agit juste d’un exercice d’auto persuasion car, bien évidemment, tout est parfaitement résumé dans l’indice Citi.

Notre théorie du maillon faible va peut-être passer en mode réel. Même si l’inflation n’est pas tout à fait là où elle devrait être, même si certains pans de l’économie affichent une belle santé (éblouissante pour certains), la récession va être provoquée par la chute de certains secteurs fortement dépendants des niveaux de taux, immobilier en tête. Sauf si la Fed bascule rapidement en mode dovish.

L’inflation vers 2%? La Fed peut le faire

La Fed a réussi une grande partie de son pari, à savoir ramener dans un premier temps l’inflation vers des niveaux supportables puis dans un second temps, la faire se rapprocher de son objectif de 2%. La première étape est derrière nous, il faut s’attaquer maintenant à la seconde, la plus dure, le fameux «last mile». Si la Fed persiste à ne pas voir le ralentissement et à ne pas anticiper les conséquences de la théorie du maillon faible, elle va «réussir» le second volet de sa politique anti-inflation «grâce» à une erreur de politique monétaire qui va plonger le pays en fort ralentissement voire récession. C’est de cette manière qu’elle jugulera complètement l’inflation car c’est bien la récession qui viendra à bout du «last mile». La banque centrale sera donc, indirectement (et involontairement?) responsable de ce succès, mais à quel prix? Cela ne déplairait pas d’ailleurs à Donald Trump s’il était élu président. Une récession fin 2024-début 2025 lui permettrait d’en imputer la responsabilité totale à ses prédécesseurs et à s’attribuer les trois ans de «recovery».

Une présidence Trump serait une mauvaise nouvelle pour Jerome Powell qui risquerait de perdre son job (une épée de Damoclès pour tous le membres hawkish du FOMC) mais surtout pour l’indépendance de la Fed vis-à-vis du pouvoir politique, fortement remise en cause. Toutefois, ce ne serait pas la première fois et ne soyons pas naïfs. On se souvient des passes d’armes entre Richard Nixon et Arthur Burns ou entre Ronald Reagan et Paul Volcker (nommé par Jimmy Carter). Reagan avait fini par nommer Alan Greenspan en remplacement de Volcker. La légende dit qu’un jour, Reagan et Volcker avaient failli en venir aux mains dans le bureau ovale. Comme disent les Italiens, se non è vero, è ben trovato!

Cela signifie que la Fed va très prochainement devoir changer son fusil d’épaule. Toutefois, les taux longs sont déjà suffisamment bas. Rappelons-nous que les experts voyaient le 10 ans à 5%. C’est sans doute ce facteur qui peut déclencher un éventuel rally des taux longs à travers des débouclements de positions shorts. La semaine dernière, JP Morgan a conseillé de prendre ses profits sur les shorts taux longs US et le lendemain Barclays a fait de même. Le 10 ans à 4,30%, ce n’est ni une mauvaise affaire, ni une bonne. Nous serions tentés d’être longs sur ces niveaux mais pour des gains marginaux. En effet, imaginer le 10 ans sous les 4%, c’est soit prématuré soit trop pessimiste. Cela signifierait que la Fed va s’entêter dans sa politique de lutte contre l’inflation sans se préoccuper du reste et plonger les Etats-Unis dans une véritable récession. Dans ce cas, les six ou sept baisses de taux imaginées par les marchés en novembre-décembre 2023 pour l’année 2024 pourraient se matérialiser en 2025. Nous voyons mal la Fed être aveuglée à ce point. Les taux vont baisser en 2024!