Les performances anormalement élevées des actions et des obligations éclipsent les hedge funds depuis la crise financière.

Ces dernières années, de nombreux investisseurs se sont détournés des hedge funds. Un tel désamour est très surprenant dans le contexte actuel de valorisations élevées des actions et de taux extrêmement bas.

Les investisseurs ont généralement évoqué trois raisons pour avoir réduit leur allocation, voire pour être totalement sortis de cette classe d’actifs: les frais élevés, la faible liquidité et le manque de transparence. Singulièrement, une bonne partie de ces mêmes investisseurs ont remplacé les hedge funds par du private equity. Or, en matière de frais et d’illiquidité, en tous cas, ces placements privés apparaissent généralement encore plus mauvais élèves que les hedge funds.

avant la crise, de la rémunération apportée par le taux sans risque.

Alors quelle est la véritable raison de ce désamour? En fait, elle tient essentiellement à leurs performances, jugées décevantes depuis la crise financière de 2008. Sont-elles à ce point mauvaises? Pas vraiment en y regardant de plus près.

Le rendement total attendu, ou espéré, pour tout investissement a deux composantes: le taux sans risque, généralement un taux à court terme d’obligations gouvernementales jugées sûres, et une prime de risque, plus ou moins importante selon le niveau de risque auquel l’investisseur est prêt à s’exposer.

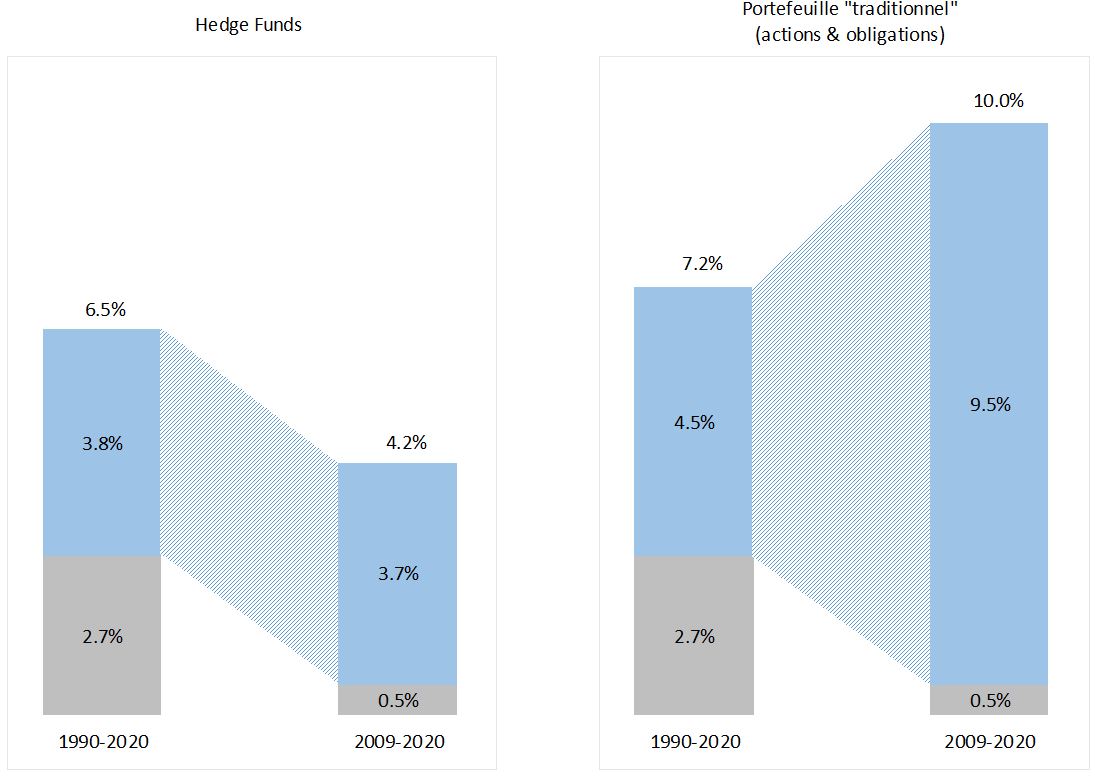

Légende: Décomposition du rendement des hedge funds selon leurs deux composantes principales depuis 1990 et depuis 2009. A droite, la même décomposition pour un portefeuille traditionnel composé à 60% d’actions et 40% d’obligations.

Source: BCV

A première vue, le rendement total réalisé par les hedge funds depuis la crise financière semble, en effet, décevant: il n’a été que de 4,2% par an entre 2009 et 2020 (voir graphique 1), soit bien moins que les 6,5% par an réalisés en moyenne au cours des trois dernières décennies.

Les gérants de hedge funds seraient-ils donc devenus moins bons? Non, car ces chiffres cachent une réalité complexe. Une partie non négligeable du rendement total provenait, avant la crise, de la rémunération apportée par le taux sans risque. Elle a été de 2,7% par an en moyenne depuis 1990, mais n’est plus que de 0,5% par an depuis 2009. Soit une différence de plus de 2 points de pourcentage qui explique l’intégralité de la baisse du rendement total des hedge funds.

Depuis la crise financière, ces derniers ont en effet été capables d’obtenir une rémunération excédentaire de 3,7% par an, soit ce qu’ils ont obtenu en moyenne depuis 30 ans (3,8%). Les gérants de hedge funds semblent donc toujours aussi performants.

les mêmes performances que celles qui les avaient rendus célèbres.

Mais pourquoi alors cette impression de baisse de qualité de leur gestion? Probablement parce que les actifs traditionnels ont délivré depuis 2009 des rendements anormalement élevés. Un portefeuille dit traditionnel, composé à 60% d’actions et 40% d’obligations, a rapporté, en moyenne depuis 1990, 7,2% par an (voir graphique 1), soit les mêmes 2,7% sans risque auquel est venu s’ajouter un rendement excédentaire de 4,5%. Une telle prime est raisonnable. Ce qui ne l’est pas, c’est le rendement excédentaire réalisé par ce portefeuille depuis 2009: 9,5% par an. Dans ce cas, la prime – probablement pas soutenable à long terme – n’est que la conséquence de l’environnement exceptionnel que les interventions des banques centrales ont contribué à créer au cours de la dernière décennie.

Contrairement aux idées reçues, les hedge funds ont continué à délivrer les mêmes performances que celles qui les avaient rendus célèbres. Et, si leurs résultats peuvent paraître bien ternes face aux gains exceptionnels réalisés par les placements traditionnels, les hedge funds ont été capables de générer le même rendement excédentaire moyen historique, soit entre 3% et 4%.

Cette prime peut être considérée comme extrêmement attractive, car elle est similaire à la prime de risque normale du portefeuille traditionnel, mais avec environ deux fois moins de risque, soit avec une volatilité d’environ 5% pour les hedge funds, contre 10% pour le portefeuille traditionnel. En fin de compte, c’est bien cela qui fait l’intérêt des hedge funds: générer une performance attractive en réduisant les pertes.

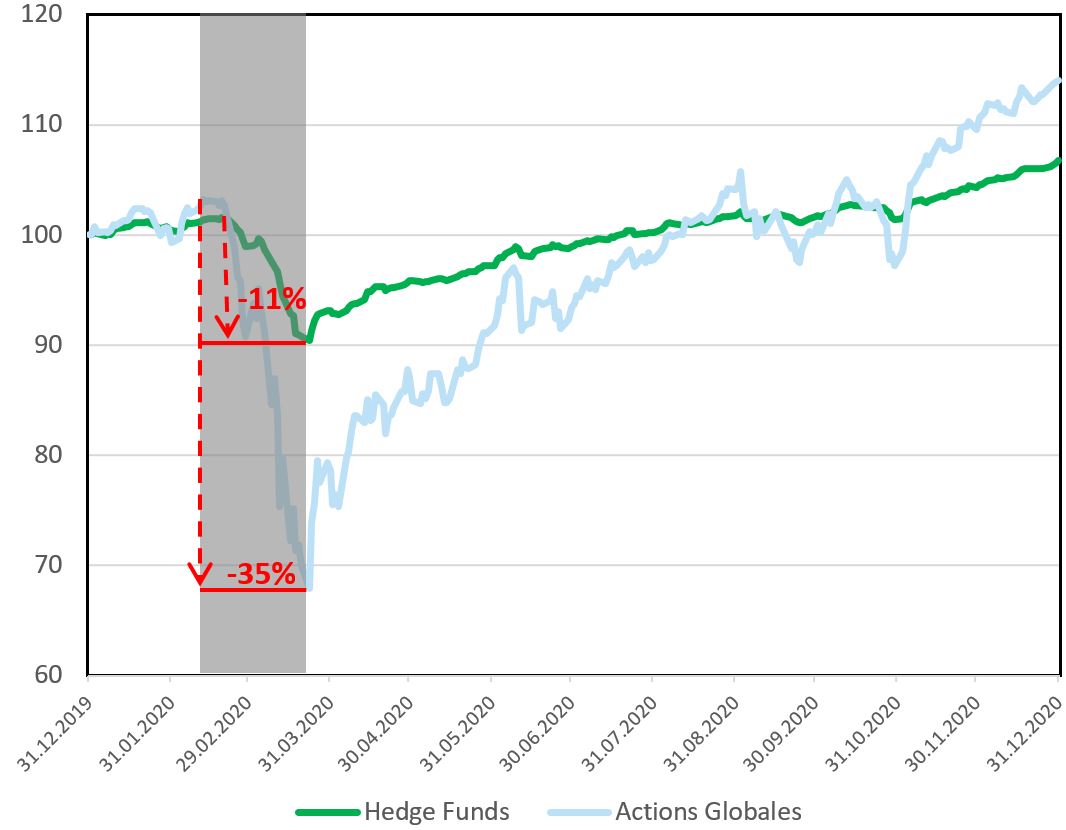

De ce point de vue, 2020 illustre parfaitement ce dont les hedge funds sont capables (voir graphique 2). Alors que la pandémie s’étend dans les pays développés, les marchés actions globaux paniquent et dévissent de 35% tandis que les hedge funds limitent la casse et perdent à peine un tiers (-11%). La suite est connue, les Etats viennent à la rescousse et tous les marchés finissent en fanfare une année mémorable. Les hedge funds sont, alors, éclipsés par des marchés sous stéroïdes anabolisants. Sans l’interventionnisme soutenu de tous les Etats, les hedge funds, à n’en pas douter, auraient redoré leurs blasons grâce à leur capacité à protéger les portefeuilles, passée alors inaperçue.

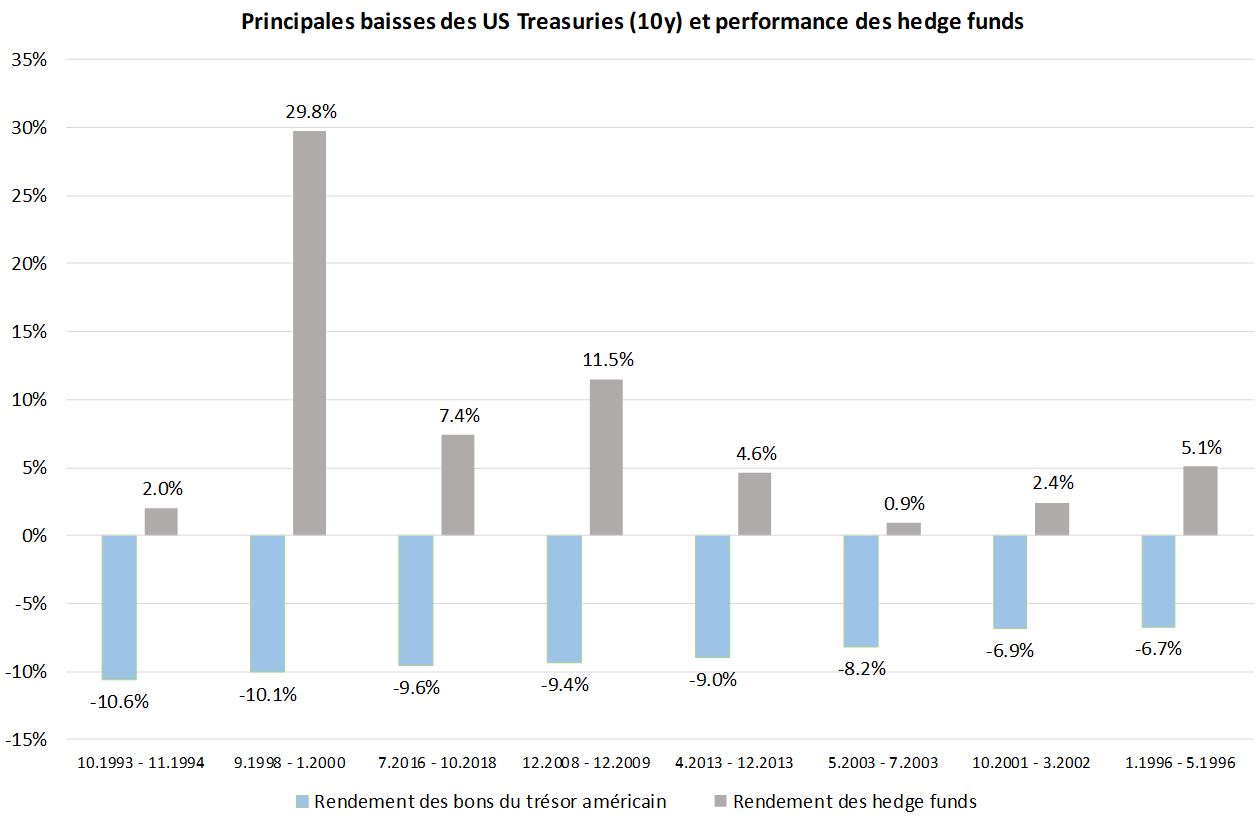

Pour terminer, contrairement aux obligations, dont le prix diminue lorsque les taux augmentent, les hedge funds ne craignent ni une remontée des taux d’intérêt ni l’inflation, comme le démontrent leurs performances lorsque les obligations du Trésor américain dévissent le plus fortement (voir graphe 3). Jamais ils ne perdent de l’argent lorsque les taux remontent. Le moment n’est-il donc pas venu pour les investisseurs de reconsidérer leurs préjugés? D’une part, certains hedge funds pourraient profiter d’une correction et ainsi apporter une diversification que les obligations ne semblent plus en mesure d’offrir. D’autre part, ils représentent l’un des rares placements capables de profiter d’une hausse des taux.