Le dollar US: des vents arrière aux vents contraires.

Avec la résurgence de l'aversion au risque, comme en témoignent les fortes baisses des indices boursiers depuis le début du mois de septembre, le dollar américain s'est considérablement apprécié par rapport à toutes les monnaies émergentes et développées. Ce renforcement du dollar est-il temporaire ou marque-t-il le début d'un nouveau cycle haussier? Nous pensons que, contrairement à la période 2011-2019 qui a vu l’indice dollar «trade-weighted» s’apprécier de 37%, de nombreux facteurs positifs ont disparus ou se sont inversés, ce qui rend le scenario d’un dollar plus fort à moyen terme très peu probable.

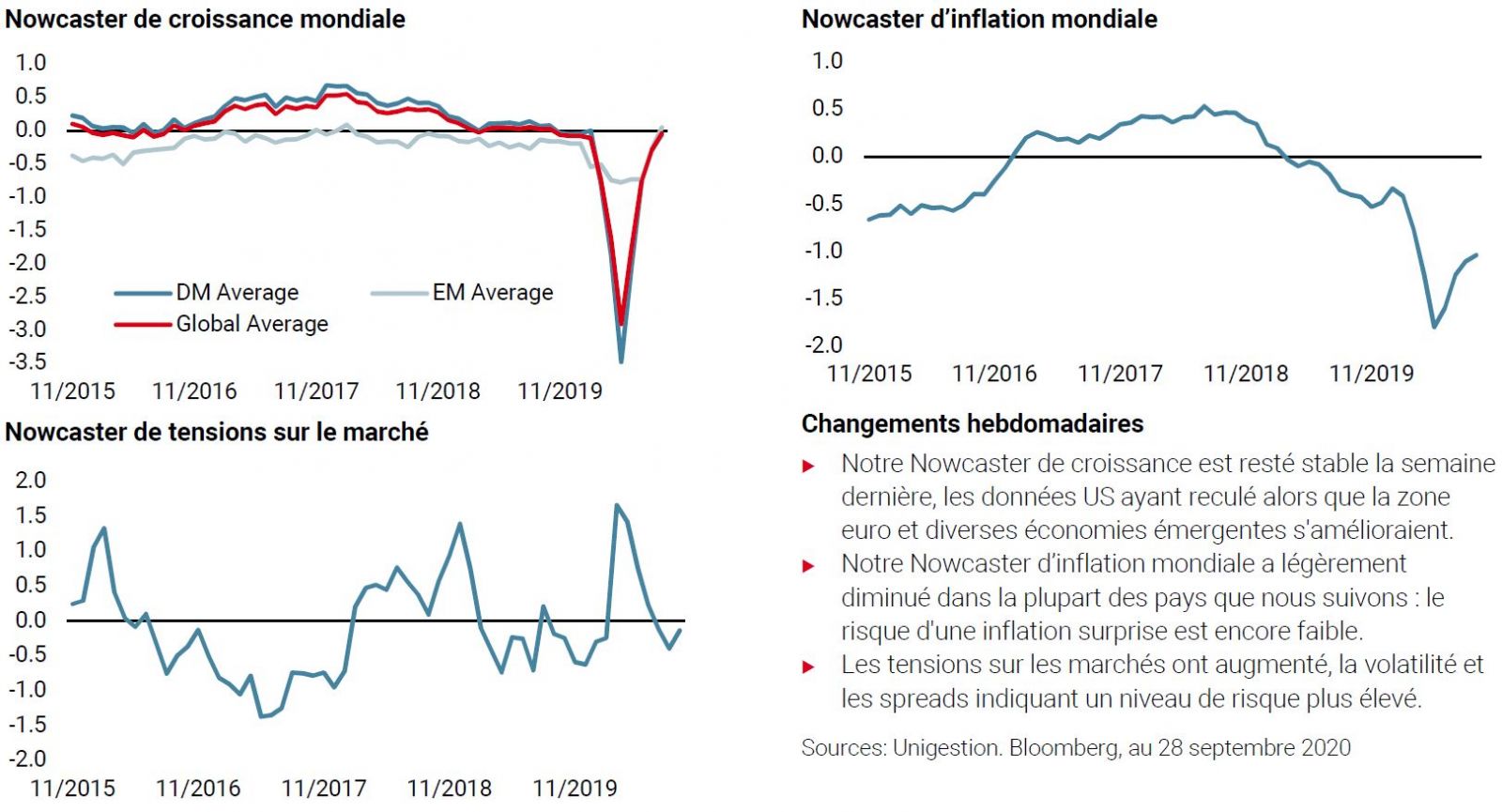

Retournement technique à court terme...

Depuis le 23 mars 2020, le dollar trade-weighted (pondéré des échanges commerciaux) a chuté de 9 %. Il est revenu à son niveau du début de l'année après avoir atteint un plus haut historique lors de la crise de février-mars. Cette baisse a été globale, ce qui signifie que toutes les devises, à l'exception du real brésilien, du rouble et de la livre turque, se sont appréciées face au billet vert. Elle a également été contenue, ce mouvement s'étant produit sans hausse significative de la volatilité des devises. Ce trend baissier s’est inversé en septembre suite à la baisse marquée des indices actions américains. La combinaison de prises de bénéfices sur le Nasdaq, ayant atteint un nouveau sommet le 2 septembre, l'absence d'accord sur un soutien budgétaire supplémentaire aux États-Unis ainsi que les commentaires disparates des membres de la Fed sur les implications du changement de l'objectif d'inflation ont conduit les investisseurs à réduire considérablement leur exposition aux actifs les plus performants depuis mars.

Ce mouvement de «de-risking» a affecté davantage les indices américains que les indices européens et japonais, les facteurs Momentum et Quality que le facteur Value, et le secteur Technologie que les autres secteurs. A titre d’exemple, le MSCI World equal-weighted (à pondération égale) est en baisse de 3,8% depuis le début du mois contre -6% pour le MSCI World market cap. Ce retournement a également affecté les devises. Depuis le début du mois de septembre, la devise américaine a augmenté de 5% par rapport au dollar australien, de 8,8% par rapport à la couronne norvégienne, de 4,7% par rapport à la livre sterling, de 2,6% par rapport à l'euro et de 5,2% par rapport à la couronne suédoise. Il est intéressant de noter que l'ampleur de la hausse du dollar est, pour l'instant, beaucoup plus modérée par rapport aux principales devises émergentes, avec une baisse de seulement 1,2% pour le ZAR, 3,3% pour le peso mexicain ou 1,3% pour le dollar de Singapour. Le yuan est en fait resté stable par rapport au dollar en septembre. Ce dernier point montre que les mouvements actuels sont plutôt liés à des facteurs techniques tels que le positionnement qu'à un ajustement plus important des primes de croissance ou d'inflation.

Nous continuons de croire que les fondamentaux macro et microéconomiques restent favorables aux actifs risqués et nous pensons que les indices boursiers globaux seront plus hauts à la fin de 2020 que leurs niveaux actuels. Quant au dollar américain, nous parions plutôt sur un affaiblissement progressif, reflétant un changement significatif des facteurs qui ont structurellement soutenu la monnaie au cours du dernier cycle économique.

… ou faiblesse durable du dollar ?

Historiquement, le dollar américain a bénéficié de trois facteurs importants:

- une croissance réelle supérieure à celle des autres pays du G10. Les données du FMI montrent que depuis 1990, l’économie américaine a connu une croissance réelle moyenne supérieure à celle des autres pays du G10, de 0,9% par an.

- une banque centrale reconnue comme étant la plus flexible et la plus crédible pour maintenir la croissance économique et la stabilité financière, et

- un marché des capitaux extrêmement développé qui permet aux entreprises américaines de grandir et d’innover.

Depuis plusieurs décennies, ces trois piliers majeurs offrent aux investisseurs étrangers une combinaison attrayante: 1) un meilleur rendement absolu grâce au dynamisme économique, 2) un choix particulièrement large et liquide d'actifs à investir, et 3) un risque modéré grâce au « Fed put ». Ces éléments ont largement soutenu le billet vert, ont permis de financer la dette américaine à un coût modéré (« savings glut »), et expliquent pourquoi les actifs de croissance américains ont surperformé les actifs européens, japonais ou émergents depuis 1990. Toutefois, depuis 2008 et la mise en œuvre de l'assouplissement quantitatif, le lien entre la directionalité de la devise et les fondamentaux économiques s'est quelque peu affaibli.

À l'heure actuelle, c'est la taille du bilan de la banque centrale et donc le changement progressif du stock relatif de devises qui importe. D'une manière générale, plus l'augmentation du bilan est importante, plus la monnaie associée risque de s'affaiblir. Nous l'avons vu en 2010 pour le billet vert, en 2012 pour le yen et en 2015 pour l'euro lorsque la Fed, la BoJ et la BCE ont respectivement augmenté massivement leurs bilans en termes absolus, via l’achat d’actifs. La hausse du dollar entre 2012 et 2020 a été principalement due au fait que de nombreuses banques centrales ont suivi la Fed dans sa politique de soutien monétaire, soit en appliquant des taux négatifs, soit en augmentant leur bilan, réduisant ainsi leurs avantages en termes de carry et de quantité relative d’argent par rapport au billet vert.

La mise en place en 2020 d’un policy mix agressif pour soutenir l’économie mondiale pourrait s’avérer être «un game changer» pour le dollar puisqu’il se retrouve, comme en 2009/2010, avec:

1) un bilan de la Fed gonflé. À titre d'exemple, le bilan de la Fed a augmenté de 14% du PIB au cours des six derniers mois pour atteindre 34% du PIB.

2) une dette augmentée par l’important stimulus mis en place par l’administration américaine. Les dernières projections du Congressional Budget Office prévoient une dette fédérale de 98% du PIB à la fin de 2020 et de 107% du PIB en 2023 contre 79% à la fin de 2019. La dernière fois que la dette américaine a dépassé 100 % remonte à 1946, après les efforts de reconstruction suite à la Seconde Guerre mondiale.

3) des taux réels très négatifs résultant de la chute des taux courts à zéro, qui s'est produite en février et mars 2020, et de l'achat d'actifs qui maintiennent les taux longs à des niveaux bas.

Nous pensons que cette situation défavorable pour la devise américaine devrait durer au moins pour les 24 prochains mois et pourrait même s'aggraver après les élections américaines par la mise en œuvre d'un nouveau plan de relance et une nouvelle expansion du bilan de la Fed pour maintenir les taux longs bas. En outre, la menace toujours active d'une «guerre commerciale» avec la Chine pour maintenir le leadership technologique pourrait conduire de nombreux pays - en premier lieu la Chine - à diversifier davantage ses réserves de change et ainsi peser sur les flux de capitaux, qui soutiennent le billet vert.

Le «debt trap»: le pire risque pour le billet vert?

L’ampleur du choc lié aux confinements a poussé les pays développés et certains pays émergents à renoncer au contrôle de leurs finances publiques et donc à augmenter significativement leur dette. Afin de limiter son coût et réduire le risque de crédit qu'entraîne l'augmentation de la dette, les banques centrales ont simultanément augmenté leurs bilans pour maintenir les taux d'intérêt à long terme à des niveaux supportables. Ce faisant, une grande majorité de pays se sont «japonisés». Si le Japon et l'Europe acceptent le corollaire de cette situation, c'est-à-dire une croissance faible pendant plus longtemps, il n'est pas certain que le système social américain puisse absorber les effets d'une croissance proche de zéro pendant les années à venir comme c'est le cas au Japon et en Europe. Une solution pour éviter cela serait de créer de la croissance en augmentant constamment la dette qui serait rachetée par la Fed. Dans ce cadre, la crédibilité de la Fed pourrait être remise en question et le dollar pourrait être utilisé comme variable d'ajustement. On passerait alors de la «japonisation» à un concept de marché émergent du policy-mix américain. Dans ce contexte, l'inflation serait le risque numéro un et le dollar verrait sa volatilité augmenter significativement, ce qui affecterait son statut de monnaie de réserve.