Obstacles politiques sur la voie de la reprise.

Les récentes fluctuations du marché ont rappelé aux investisseurs que les arbres ne montent pas jusqu’au ciel et qu’il faut souvent les élaguer pour qu’ils continuent à pousser. En juillet et août, une marée montante a soulevé tous les bateaux sur les mers douces de l’été, mais septembre a apporté des contre-courants et des vents contraires turbulents. Est-il temps de se préparer à des houles plus violentes, ou au contraire à la douceur d’un été indien?

Les fondamentaux restent solides

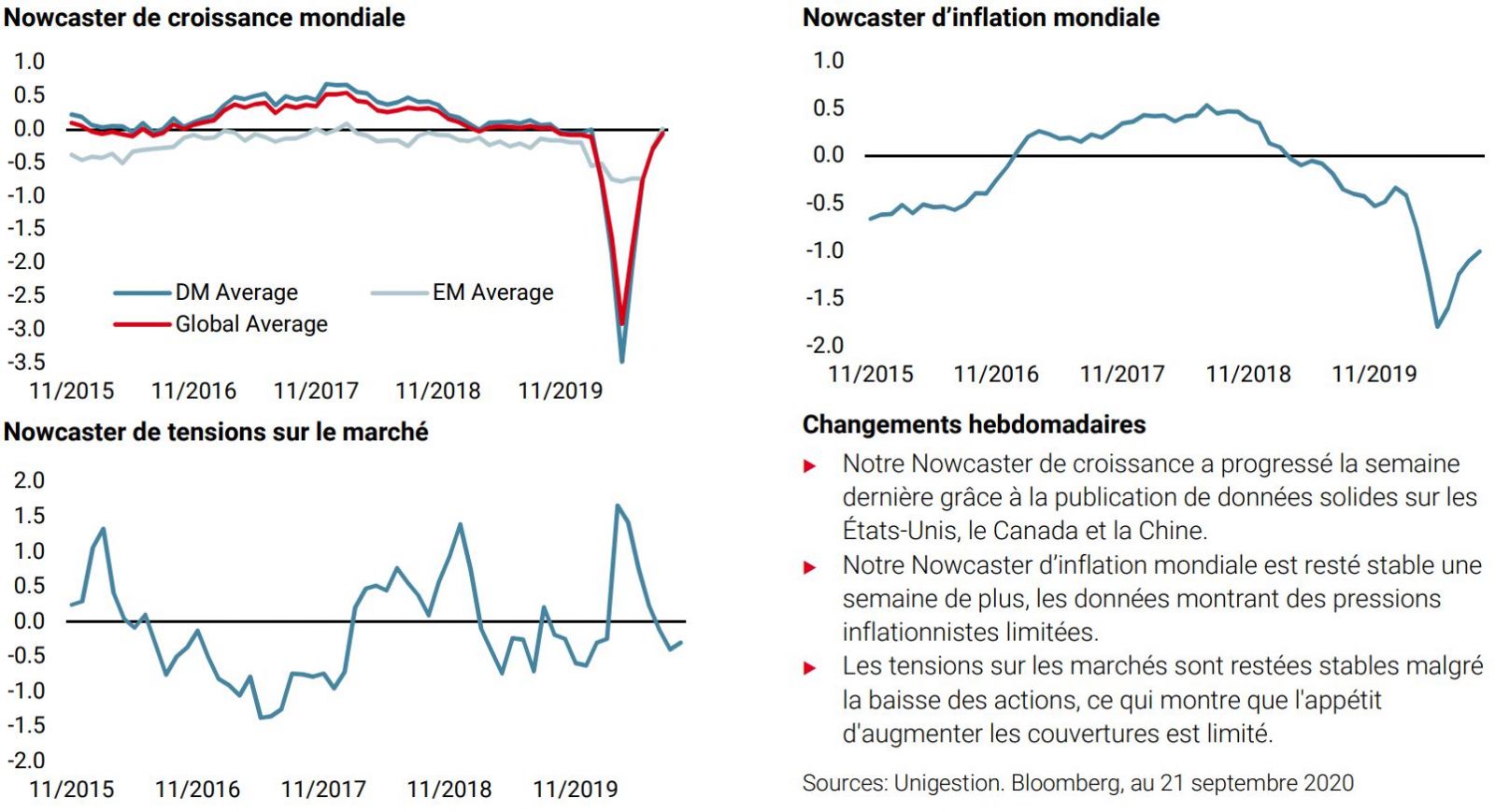

Le lien entre le soutien monétaire et budgétaire a rarement été aussi étroit et nécessaire. Sans lui, l’économie mondiale aurait glissé dans ce qui aurait pu être l’une des pires récessions et l’un des plus longs chocs de marché jamais enregistrés. La réaction rapide et gigantesque des décideurs politiques à l’échelle mondiale a non seulement empêché un tel événement, mais a également permis un retournement rapide de l’activité économique et une relance des marchés financiers. Et l’amélioration est significative. Notre Growth Nowcaster – un indicateur systématique instantané de l’activité économique agrégée – indique actuellement une reprise générale, bien qu’il ait montré des signes de stabilisation au cours des dernières semaines. Les indices de diffusion – qui mesurent la proportion de données qui s’améliorent ou se détériorent – ont convergé à 50 % après avoir atteint 75% en moyenne en juillet et août. D’autres signes de cette stabilisation figurent dans divers macro-indicateurs publics, notamment les indices de surprise et l’activité de fret Baltic Dry et de transport ferroviaire, corroborant les déclarations des banques centrales selon lesquelles le rythme de la reprise s’essouffle.

Face à cette dynamique macroéconomique qui s’estompe, nous estimons que le soutien restera bien présent dans un avenir prévisible. Les principales banques centrales ont récemment tenu leurs réunions de politique monétaire et nous pensons que les perspectives restent très favorables, tant pour l’économie réelle que pour les marchés financiers. Aux États-Unis, la réunion du FOMC, qui s’est tenue la semaine dernière, ne laisse aucun doute : le décollage des taux ne se fera pas tant que l’emploi n’aura pas atteint sa pleine capacité et que l’inflation ne dépassera pas pendant un certain temps l’objectif de 2%. Ce deuxième élément est un nouvel élément dans les orientations futures et signifie que l’action monétaire restera très accommodante au moins jusqu’en 2023. Les «dot plots» montrent une grande homogénéité parmi les votants, tous sauf un ne voyant aucune hausse des taux jusqu’en 2022, et tous sauf quatre jusqu’en 2023. Par conséquent, le rythme actuel des achats d’actifs devrait rester intact pendant les deux prochaines années au moins, ou un an avant un éventuel décollage. Cette orientation est extrêmement positive, car elle élimine l’incertitude et offre aux acteurs du marché une visibilité sur un horizon d’investissement à moyen terme.

En Europe, la BCE et le BOE ont tous deux confirmé leur volonté d’accroître leur soutien, une aide précieuse à un moment où la situation sanitaire se détériore et où les mesures politiques deviennent plus strictes. La BOE a récemment changé de cap, envisageant de manière surprenante des taux d’intérêt négatifs pour la première fois de son histoire, alors que le spectre d’un «no-deal» Brexit désordonné refait surface. Les attentes d’achats d’actifs indiquent également une nouvelle augmentation de 100 milliards de livres sterling en novembre, car les risques extrêmes augmentent, menaçant la continuité de la reprise. En Europe continentale, la BCE a délivré le même message : les projections économiques pour 2020 ont été revues à la hausse, les pressions inflationnistes restent faibles tandis que la balance des risques se redresse, principalement en raison de la résurgence des cas de virus dans la zone euro. L’ampleur du programme d’achat d’urgence pandémique (PEPP) devrait être relevée d’ici la fin de l’année pour répondre aux besoins de financement supplémentaires des gouvernements et des entreprises.

Comme les flux – ou l’orientation – comptent plus que l’inventaire, c’est-à-dire les informations déjà connues et escomptées, nous pensons que les banques centrales continueront à multiplier les mesures accommodantes dans les mois à venir pour répondre aux besoins budgétaires croissants, soutenir la croissance et l’emploi, et fournir un cadre stable et fiable aux marchés financiers. Ceci est fortement positif pour les actifs en général, et pour les primes plus risquées en particulier.

Le sentiment a été jusqu’à présent aux commandes en septembre, poussant la volatilité à la hausse et les actifs à risque à la baisse, quoique de manière hétérogène. La volatilité réalisée à court terme (15 jours) sur l’indice Nasdaq Composite a plus que triplé au cours du mois, passant de 12% à 38%, son plus haut niveau depuis mars. Sur la même période, la même mesure a à peine bougé sur les indices Euro Stoxx 50 et S&P 500, oscillant autour de 18% et 17% respectivement. La volatilité implicite, une mesure du coût de la protection contre les scénarios de marché défavorables, reste élevée compte tenu des événements politiques à venir. Le ratio put/call du S&P 500 (qui mesure la proportion des volumes échangés sur les puts par rapport aux calls) est revenu aux niveaux du deuxième trimestre, autre indication que les gestionnaires de fonds ont mis leurs gilets de sauvetage pour faire face à une mer plus agitée. La correction observée sur les actifs américains est donc plus technique que fondamentale, affectant surtout les primes de risque où l’optimisme et le positionnement avaient atteint des niveaux extrêmes. Nous sommes d’avis que, malgré le soutien macroéconomique et politique, la route vers les sommets sera plus accidentée qu’elle ne l’a été au cours de l’été. Ailleurs, le momentum s’est plus atténué qu’il ne s’est inversé. Le crédit n’a pratiquement pas été affecté par la nervosité du marché, dépassant largement les performances des actions : aux États-Unis, l’indice Barclays US High Yield n’a que légèrement baissé depuis le début du mois, tandis que le S&P 500 a reculé de 4%. Historiquement, il aurait dû baisser d’environ 2%. Cette explication confirme le caractère non fondamental de la correction et l’absence de rotation.

Dans un avenir proche, le risque politique devrait être le principal moteur du sentiment du marché. Aux États-Unis, trois éléments principaux du résultat des élections présidentielles guideront la trajectoire des actifs dans les semaines à venir : la position sur la politique budgétaire, l’environnement fiscal et les affaires étrangères. Ces trois éléments auront de larges implications sur l’appétit pour le risque, et plus particulièrement sur certains secteurs, tels que la technologie et les soins de santé. Certains sondages indiquent qu’une éventuelle victoire des démocrates aurait pesé sur le sentiment vis-à-vis de la technologie ces derniers temps, et que cette tendance devrait se poursuivre à l’approche du jour des élections. En Europe, Brexit est revenu sur le devant de la scène et risque fort d’ajouter à la fragilité et à la volatilité des actifs européens. Bien que la probabilité d’un «deal» ait diminué, elle ne peut pas être complètement écartée; elle sera probablement accompagnée d’un risque global élevé, qui se répercutera sur les actifs financiers, les devises étant en première ligne.

Les fondamentaux restent suffisamment favorables pour envisager une fin d’année positive pour la plupart des actifs. Les gouvernements soutenant Main Street pour éviter la récession et les banques centrales étant prêtes à faire tout le nécessaire pour soutenir la croissance, nous restons fidèles à notre vision à moyen terme selon laquelle les actifs à risque, en particulier les actions, devraient bénéficier d’un tel environnement. Les rendements réels devraient rester profondément négatifs, ce qui poussera les investisseurs à déployer des liquidités dans des primes de risque à rendement plus élevé pour échapper au piège de l’érosion de valeur créé par les décideurs politiques, jusqu’à présent avec succès. Les obstacles politiques pourraient provisoirement ébranler le sentiment et nous conduire à rester partiellement couverts contre les risques extrêmes.