En quelques mois, le scénario de taux américain s’est totalement inversé. À la fin février, avant l’escalade au Moyen-Orient et la flambée du pétrole, les marchés intégraient plus de deux baisses de taux d’ici décembre, avec un taux des Fed funds proche de 3%. Début juillet, ils intégraient plus d’une hausse, vers 4%. Le FOMC a suivi le même chemin: en mars, le membre médian anticipait encore une baisse de taux; en juin, il envisageait au moins une hausse.

Le changement est spectaculaire. Il est aussi difficile à justifier.

Le récit dominant est connu. En début d’année, l’économie ralentissait, l’inflation se normalisait et la Fed pouvait commencer à retirer une partie du resserrement monétaire. Puis le choc pétrolier a tout changé. L’inflation headline est remontée de 1,8 point, à 4,2% en mai. Le core PCE a progressé de 0,4 point, à 3,4%, avec des effets indirects visibles dans les services, notamment le transport et la logistique. Dans le même temps, l’activité ne s’est pas effondrée. Le marché du travail a ralenti sans rompre, la consommation est restée positive, et la Fed a conclu que l’économie pouvait supporter des taux plus élevés plus longtemps.

Autrement dit, la combinaison est devenue moins confortable: plus d’inflation, davantage de risques de second tour, et une activité suffisamment résiliente pour ne pas imposer de baisse de taux.

C’est l’argument. Mais il ne suffit pas.

Car le couple activité-inflation à horizon de quelques trimestres n’a pas changé au point de justifier un mouvement de près de 100 points de base dans les anticipations de Fed funds. Avant le choc, l’inflation devait converger lentement vers la cible, probablement pas avant fin 2027. Après le choc, le diagnostic est à peine différent: la convergence est plus tardive, plus heurtée, mais toujours en cours. Quant à la croissance, elle devait rester proche de son potentiel. Elle y reste. Le scénario n’est pas passé d’un atterrissage en douceur à une surchauffe durable. Il est passé d’une désinflation linéaire à une désinflation plus bruyante.

Le prix du pétrole confirme cette lecture. Avec le cessez-le-feu en négociation et la réouverture graduelle du détroit d’Ormuz, le baril est retombé sous 70 dollars. Il reste environ 10% au-dessus de son niveau pré-conflit, mais il a surtout perdu près de 35% depuis son pic. Comme à la hausse, le mouvement se transmettra rapidement aux prix de l’énergie. Et comme à la hausse, il freinera ensuite la diffusion aux autres catégories. Le choc d’offre n’a donc pas disparu, mais il redevient transitoire. L’inflation mettra du temps à repasser sous 3%, probablement pas avant mars 2027, puis à converger vers 2% fin 2027. Mais ce n’est pas le profil d’un nouveau régime inflationniste.

C’est précisément ce que Kevin Warsh semble avoir commencé à reconnaître à Sintra.

Le contraste avec la réunion de juin est frappant. Le FOMC était alors ressorti nettement plus hawkish, avec un dot plot orienté vers une hausse de taux et une communication centrée sur la crédibilité anti-inflation. Warsh avait été perçu comme le nouveau faucon de la Fed. À Sintra, lors du forum annuel de la BCE consacré à l’innovation, la croissance et la stabilité, aux côtés de Christine Lagarde, Andrew Bailey et Tiff Macklem, il a considérablement nuancé ce message.

Il n’a pas formellement pivoté. Il a refusé d’exclure une hausse en juillet, a répété que les prix restaient trop élevés, et a refusé de fournir une trajectoire de taux. Mais il a aussi souligné que, depuis la réunion de juin, les anticipations d’inflation avaient baissé et que les risques inflationnistes avaient reculé. C’est un signal important. Si la crédibilité de la Fed suffit déjà à faire le travail, le seuil pour une hausse de taux devient beaucoup plus élevé.

Warsh veut moins de forward guidance. Mais il en donne une autre forme.

Son message sur l’intelligence artificielle est devenu une sorte de guidance implicite. Il rejette les dots, les promesses et les trajectoires préannoncées, mais il propose un récit macro très directionnel: l’IA élargira l’offre, dopera la productivité et réduira les pressions inflationnistes. À Sintra, il a répété que l’expansion de l’offre liée à l’IA pouvait avoir des implications majeures pour la politique monétaire. Il a même laissé entendre que les premiers effets pourraient devenir visibles dans les prochains trimestres.

C’est là tout le paradoxe Warsh. Il critique la guidance formelle, mais installe une guidance narrative. Il dit aux marchés de ne pas se raccrocher aux signaux de la Fed, tout en leur donnant une histoire: l’IA arrive, l’offre va suivre, l’inflation va refluer, et la Fed n’a pas besoin de sur-réagir.

Cette contradiction n’est pas nouvelle. Dans mon précédent article sur Warsh, le point central était déjà là: moins de guidance, moins de bilan, plus d’orthodoxie apparente, mais pas nécessairement des taux plus élevés. Warsh peut être dur sur l’architecture de la politique monétaire – le bilan, la communication, le rôle du QE – sans être mécaniquement hawkish sur les Fed funds. Son Sintra ressemble exactement à cela: beaucoup de fermeté institutionnelle, mais peu d’appétit évident pour une hausse immédiate.

Le niveau actuel des taux plaide d’ailleurs pour l’attente. Si l’inflation revient graduellement vers 2% et si la croissance reste proche du potentiel, la politique monétaire doit, par définition, revenir vers le taux neutre. Les modèles traditionnels situent ce taux autour de 3,5%. Le FOMC médian l’estime plutôt autour de 3,0% à 3,1%. Avec des Fed funds à 3,63%, la politique monétaire est donc déjà proche du neutre, et probablement légèrement restrictive. Pourquoi remonter maintenant, si c’est pour devoir rebaisser ensuite vers le même neutre?

Les défenseurs d’une hausse répondent par une comparaison historique: la fin des années 1990.

Le parallèle est séduisant. À l’époque, une révolution technologique – internet – promettait des gains de productivité, une baisse des coûts de production et une croissance plus forte. Les marchés actions s’envolaient, les profits progressaient rapidement, les valorisations semblaient justifiées par un nouveau régime. Puis Alan Greenspan a remonté ses taux de 175 points de base à partir de juin 1999, dans une tentative tardive de contenir la surchauffe financière.

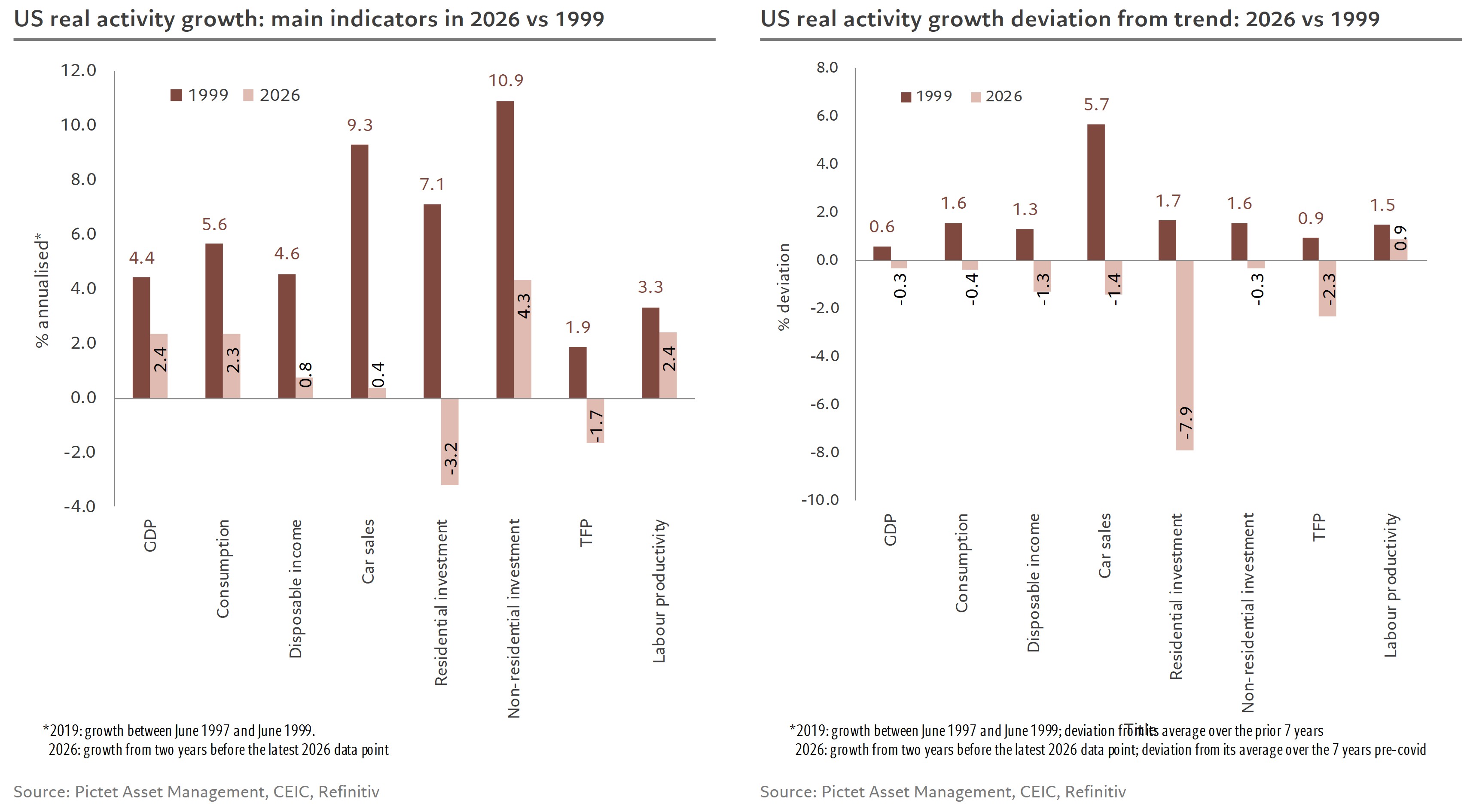

Aujourd’hui, l’IA occupe la place d’internet. Le récit est similaire: révolution technologique, gains d’efficacité, accélération de la productivité, justification de multiples plus élevés. Les marchés aussi se ressemblent. Le S&P 500 a progressé d’environ 18% annualisé sur deux ans, contre 23% dans les deux années précédant le resserrement de 1999. Les profits augmentent fortement, avec près de 28% en glissement annuel au premier trimestre, proche des ordres de grandeur observés au sommet de la bulle dotcom. Le Shiller P/E est autour de 41, contre un pic proche de 44 à l’époque.

Sur les marchés, le parallèle existe.

Dans l’économie, beaucoup moins.

La seule vraie similitude est l’investissement technologique. Les dépenses liées à l’IA progressent aujourd’hui d’environ 22% annualisé sur deux ans, contre 24% pour l’investissement IT à la fin des années 1990. Mais le reste du cycle est très différent. En 1999, la croissance américaine tournait autour de 4,4%. Aujourd’hui, elle est proche de 2,4%. La consommation progressait de 5,6%; elle avance aujourd’hui autour de 2,3%. L’investissement des entreprises augmentait de 11%; il progresse désormais d’environ 4,3%, malgré la contribution très forte de l’IA.

Autrement dit, à la fin des années 1990, la révolution technologique entraînait l’ensemble de l’économie. Aujourd’hui, elle entraîne surtout une partie très concentrée de l’investissement.

La productivité raconte la même histoire. À la fin des années 1990, l’emballement des marchés reposait sur des gains d’efficacité déjà visibles. La productivité du travail progressait autour de 3,5%. Aujourd’hui, elle se situe plutôt autour de 2,5%. C’est mieux que la tendance récente, mais pas révolutionnaire.

Surtout, la mesure la plus importante n’est pas la productivité du travail, mais la productivité totale des facteurs. La productivité du travail peut accélérer simplement parce qu’on met davantage de capital derrière chaque travailleur: plus de logiciels, plus de data centers, plus de puces, plus d’outils. La PTF cherche, elle, à mesurer les vrais gains d’efficacité: produire plus avec la même quantité de capital et de travail.

Et là, le signal est faible.

La PTF est aujourd’hui proche de zéro, ou en tout cas très inférieure aux niveaux de la fin des années 1990, lorsqu’elle progressait autour de 2,5%. Cela suggère que le rebond actuel vient surtout du capital deepening, pas encore d’un véritable choc d’efficacité lié à l’IA. C’est exactement le point que je faisais dans ma chronique sur la productivité américaine: le potentiel de l’IA existe, mais les vrais gains sont encore devant nous. Ils ne sont pas encore pleinement visibles dans les chiffres. C’est à la fois une limite au récit actuel et une bonne nouvelle potentielle. Mais cela ne justifie ni les valorisations actuelles, ni une politique monétaire calibrée comme si l’économie était déjà en surchauffe.

Les secteurs sensibles aux taux confirment l’erreur de diagnostic. En 1999, l’investissement résidentiel progressait encore d’environ 7% sur deux ans. Aujourd’hui, il se contracte de plus de 3%. Les ventes de voitures augmentaient alors de près de 9%. Elles stagnent désormais autour de 0,4%. Ce sont précisément les secteurs que la politique monétaire peut réellement freiner. Ils sont déjà freinés.

À l’inverse, le secteur que certains voudraient calmer – l’investissement dans l’IA – est probablement le moins sensible aux taux. Les grands groupes technologiques financent leurs dépenses par leurs profits, leurs bilans et leurs cash-flows, pas par du crédit bancaire marginal. Monter les Fed funds pour ralentir les data centers revient à utiliser un marteau sur les ménages immobiliers pour atteindre les capex des hyperscalers. L’outil n’est pas bien ciblé.

On pourrait objecter que la comparaison des niveaux de croissance est insuffisante. Ce qui compte pour la politique monétaire n’est pas la croissance absolue, mais l’écart à la tendance. Même sur ce point, la conclusion ne change pas. À la fin des années 1990, la croissance du PIB était environ 0,6 point au-dessus de sa tendance. Aujourd’hui, elle est plutôt 0,3 point en dessous. La consommation était 1,6 point au-dessus de sa norme; elle est aujourd’hui 0,4 point en dessous. Le revenu disponible affichait un excès de 1,3 point; il montre aujourd’hui un déficit comparable.

Il n’y a donc pas de surchauffe généralisée. Il y a une économie à deux vitesses: un boom d’investissement lié à l’IA, concentré, puissant, mais encore peu diffusé; et des secteurs domestiques sensibles aux taux qui souffrent déjà.

C’est pourquoi la comparaison avec Greenspan est trompeuse. Warsh n’arrive pas à la tête d’une Fed confrontée à une économie en accélération large, à une productivité déjà transformée et à une demande domestique en excès. Il arrive face à une inflation encore trop élevée, mais en reflux; une croissance proche du potentiel; un choc pétrolier en train de s’inverser; et un marché qui extrapole trop vite le risque de hausse de taux.

Le vrai choix de Warsh n’est donc pas entre colombe et faucon. C’est entre crédibilité et excès de réaction. Sa meilleure option est probablement de maintenir les taux inchangés, de laisser le choc énergétique sortir des indices, et d’attendre que le récit IA se transforme – ou non – en vrais gains de productivité.

La Fed n’a pas besoin de rejouer 1999 pour prouver son sérieux. Elle doit surtout éviter de resserrer une économie qui n’est pas en surchauffe, avec un outil qui frappe les mauvais secteurs, au nom d’une révolution technologique dont les bénéfices macroéconomiques restent encore à venir.

Le marché a peut-être eu raison d’abandonner l’idée de baisses rapides. Il va trop loin lorsqu’il price des hausses. La Fed Warsh sera probablement moins prévisible, moins bavarde, et plus orthodoxe dans sa doctrine. Mais cela ne veut pas dire qu’elle doit devenir plus restrictive. Dans ce cycle, le vrai signal n’est pas que les taux doivent monter. C’est qu’ils peuvent rester là où ils sont.