Les marchés ont réagi à la récente flambée du pétrole comme ils le font depuis cinquante ans. Les actions ont corrigé, les taux obligataires ont progressé, les devises des pays importateurs d’énergie se sont affaiblies et les investisseurs ont immédiatement ressorti le manuel classique du choc pétrolier.

Le raisonnement est bien connu. Une hausse du pétrole détériore les termes de l’échange des pays importateurs, augmente l’inflation, réduit le revenu réel des ménages et finit par peser sur la croissance. Les banques centrales deviennent plus prudentes et les marchés émergents figurent généralement parmi les premières victimes.

Pourtant, les faits racontent une autre histoire. Le MSCI World a d’abord reculé d’environ 9% avant de rebondir de près de 17%. Les marchés émergents ont suivi un schéma similaire mais amplifié: le MSCI EM a chuté de 13% avant de progresser de plus de 26%. La Corée du Sud constitue même un cas extrême, avec une baisse initiale de 19% suivie d’un rebond de 66%.

Pourquoi les conséquences attendues ne se matérialisent-elles pas totalement?

Parce qu’un choc pétrolier ne se produit jamais dans le vide.

Le pétrole reste évidemment un choc. Mais son poids dans l’économie mondiale n’est plus celui des décennies passées. Aux Etats-Unis, l’intensité pétrolière a diminué de près de 70% depuis les années 1970. En Europe, la consommation de gaz a été réduite de près de 20% depuis 2022, tandis que les renouvelables et le nucléaire ont progressivement pris le relais. Le pétrole reste souvent le déclencheur du choc, mais il n’est plus nécessairement la variable dominante.

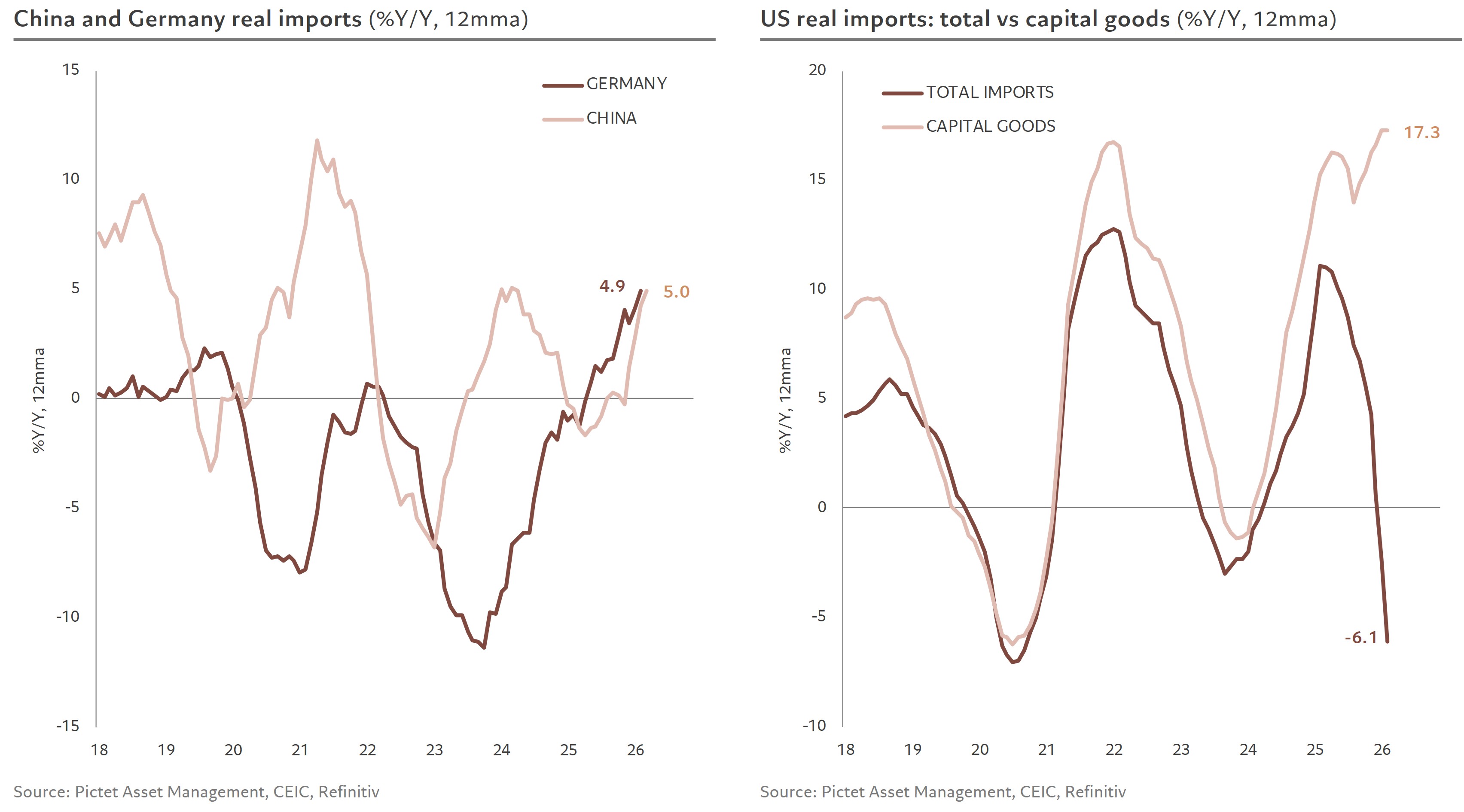

Aux États-Unis, la transmission classique du choc s’est bien produite: inflation en hausse (de 2,4% à 3,8% en deux mois), revenu réel en contraction et consommation plus faible. Mais contrairement aux épisodes passés, les investissements continuent d’accélérer. Les dépenses liées à l’intelligence artificielle progressent encore de près de 25% sur un an et les importations américaines de biens d’équipement augmentent de plus de 20%, malgré le ralentissement du consommateur.

La Chine, elle aussi engagée dans la course à l’IA, continue d’augmenter ses importations. L’Allemagne déploie simultanément de vastes programmes d’investissement dans les infrastructures, la défense et la transition énergétique. Ces dynamiques ne concernent pas toujours les mêmes secteurs, mais elles ont un point commun: elles soutiennent fortement la demande adressée aux pays émergents.

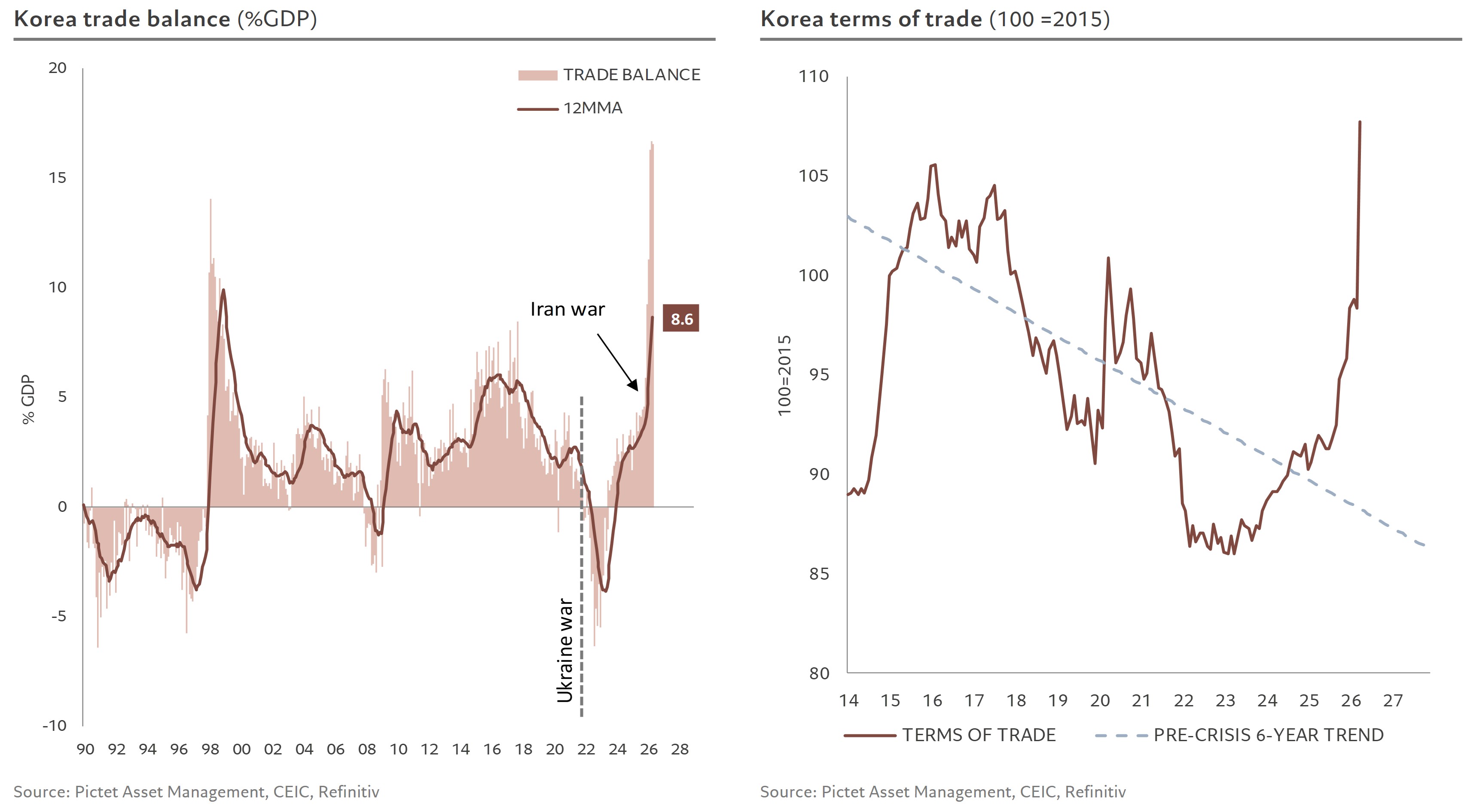

Le cas de la Corée du Sud est particulièrement révélateur. Traditionnellement, une hausse du pétrole provoque une détérioration marquée de ses termes de l’échange et de sa balance commerciale. En 2022, cette dernière s’était contractée de près de 2,5% du PIB. Cette année, elle a au contraire progressé de plus de 5% du PIB en seulement deux mois.

La raison est simple: pour la Corée, le prix des puces a davantage compté que le prix du pétrole.

La demande mondiale pour les semi-conducteurs, alimentée par les centres de données et l’intelligence artificielle, a largement compensé la hausse de la facture énergétique. Les termes de l’échange coréens progressent aujourd’hui de plus de 17%, contre une baisse de près de 10% lors du choc ukrainien. Taïwan suit une trajectoire similaire, avec une amélioration de sa balance commerciale de plus de 2% du PIB alors qu’elle s’était dégradée lors du précédent choc.

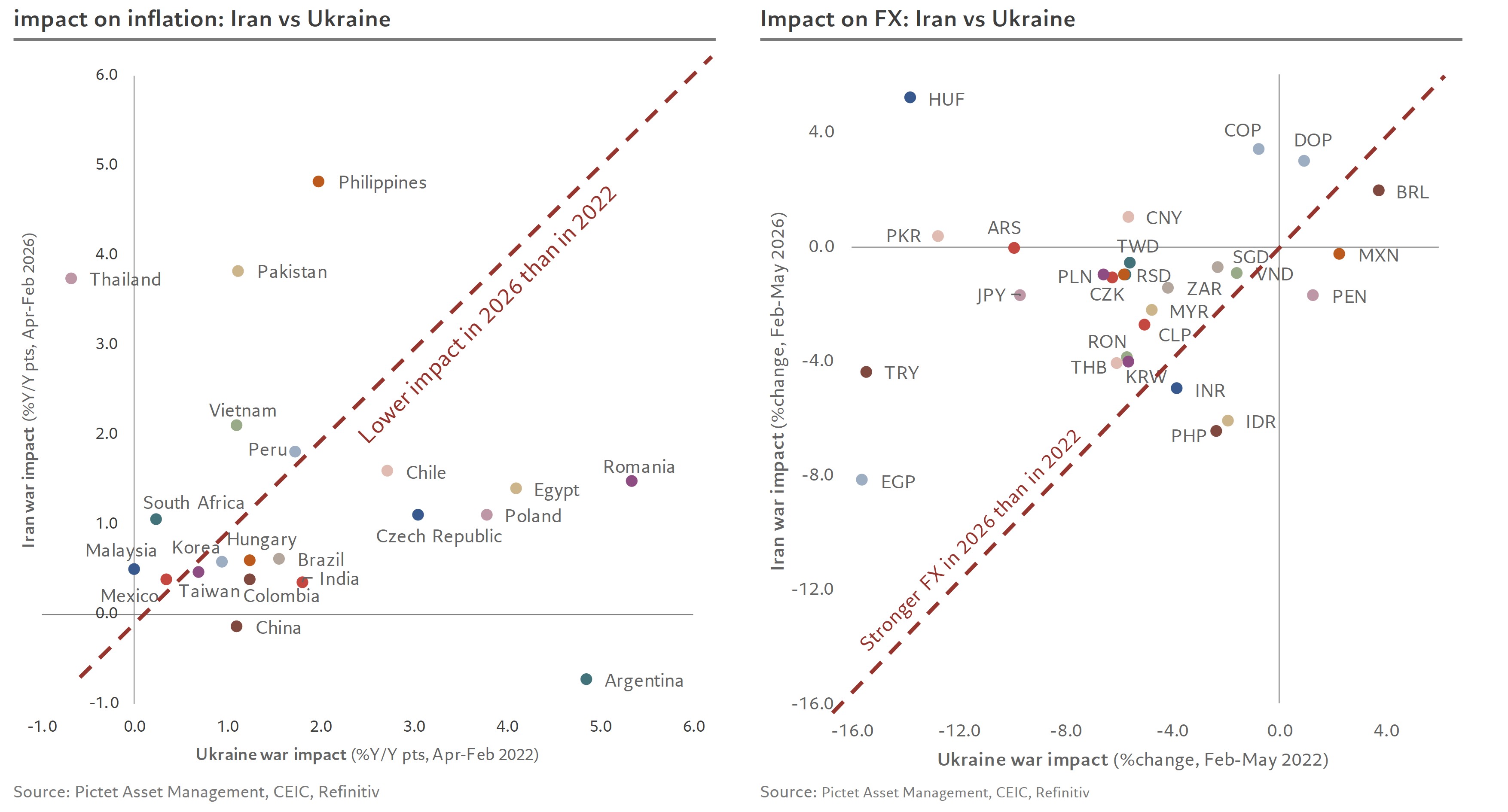

Plus largement, neuf des treize pays émergents ayant publié leurs données commerciales d’avril affichent une performance supérieure à celle observée en 2022. Parmi les exceptions figurent la Thaïlande et le Vietnam, qui restent parmi les économies les plus exposées aux canaux traditionnels d’un choc pétrolier.

L’intelligence artificielle n’explique toutefois pas tout. Une deuxième tendance structurelle joue un rôle tout aussi important: la transition énergétique.

Les prix des métaux industriels ont progressé de plus de 40% sur un an, soit une hausse proche de celle observée sur le pétrole. Cuivre, aluminium, nickel, uranium ou argent bénéficient simultanément des besoins liés à l’électrification des économies et aux infrastructures numériques.

Le Chili, le Pérou, la Mongolie ou la Zambie profitent de la hausse du cuivre. Le Kazakhstan bénéficie de l’uranium. L’Indonésie du nickel. Le Brésil, la Malaisie ou l’Inde profitent également de la progression des matières premières industrielles.

Autrefois, une hausse du pétrole signifiait presque automatiquement une détérioration des termes de l’échange. Aujourd’hui, de nombreux émergents connaissent simultanément une hausse du pétrole et une hausse du prix de leurs propres exportations.

L’amélioration ne se limite pas à l’économie réelle. Elle est aussi financière.

Historiquement, les chocs pétroliers étaient amplifiés par une forte appréciation du dollar. Cette fois-ci, le scénario a été très différent. Entre février et mai, l’indice du dollar ne s’est apprécié que de 1,2%, contre près de 6% lors du choc de 2022. Les monnaies émergentes se sont dépréciées en moyenne de seulement 1,4%, contre près de 5% auparavant.

La différence est encore plus spectaculaire pour les pays émergents débiteurs, les plus vulnérables aux hausses du dollar. En 2022, leurs devises avaient perdu près de 10% face au billet vert. Cette année, leur baisse n’a été que de 2,3%, soit plus de quatre fois moins.

Il ne s’agit pas d’une disparition du rôle du dollar. Celui-ci conserve largement ses fonctions de monnaie de paiement et d’intermédiation. Mais sa capacité à amplifier les chocs semble progressivement diminuer, dans un monde où les réserves sont davantage diversifiées et où les financements locaux sont mieux développés.

Cette moindre pression sur les devises a également limité les effets inflationnistes du choc. Parmi les vingt-trois pays émergents ayant publié leurs données d’avril, l’inflation a augmenté en moyenne de 1,1% sur deux mois, contre 2,5% lors du choc de 2022.

A cela s’ajoute un facteur souvent sous-estimé: l’Europe.

Lors des précédents chocs pétroliers, une hausse du pétrole signifiait généralement un ralentissement européen, particulièrement pénalisant pour l’Europe centrale et orientale. Aujourd’hui, les plans budgétaires allemands, les dépenses de défense et les investissements d’infrastructure créent un moteur régional inédit depuis de nombreuses années. Le zloty polonais, la couronne tchèque ou encore le forint hongrois ont ainsi beaucoup mieux résisté que lors des épisodes comparables.

Enfin, les marchés émergents eux-mêmes ont profondément changé. Dans les années 1990 ou au début des années 2000, ils combinaient souvent déficits courants élevés, dette en dollars importante et réserves limitées. Aujourd’hui, les réserves sont plus élevées, la dette externe plus faible, les déficits mieux maîtrisés et les banques centrales plus crédibles.

Le choc pétrolier reste donc inflationniste et négatif pour la croissance mondiale. Mais ses effets sont désormais filtrés par des forces structurelles bien plus puissantes.

L’intelligence artificielle soutient les exportateurs technologiques. La transition énergétique soutient les producteurs de matières premières. La dédollarisation réduit une partie de l’amplification financière. Les plans d’investissement européens renforcent certaines régions. Enfin, les économies émergentes abordent ce choc avec des fondamentaux bien plus solides qu’autrefois.

Le pétrole reste un choc. Il n’est simplement plus le seul récit macroéconomique qui compte. Aujourd’hui, les forces qui dominent réellement l’économie mondiale (intelligence artificielle, électrification, réindustrialisation et diversification monétaire) sont largement favorables aux marchés émergents. C’est précisément cette combinaison qui explique pourquoi, malgré la hausse du pétrole, les actifs émergents continuent d’évoluer dans l’un des environnements les plus favorables observés depuis le début des années 2000.