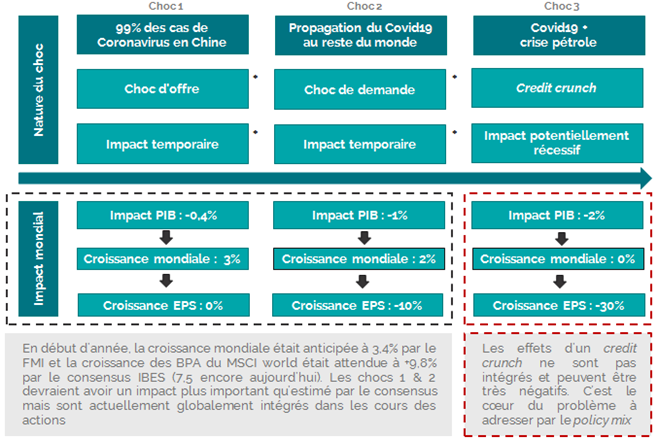

La crise du coronavirus s’est propagée sur les marchés financiers à travers trois chocs successifs qui interagissent et se renforcent.

Le premier choc est celui de l’offre globale, puisque le virus a d’abord paralysé la Chine, usine de production du monde. Au regard des indices des directeurs d’achat, la Chine devrait enregistrer une croissance négative au premier trimestre, une première depuis la mort de Mao en 1976. Si le nombre de nouveaux cas diminue, la croissance ne devrait rebondir que graduellement, au second semestre, car la Chine n’a pas annoncé de stimulus budgétaires massifs et les chaînes de production sont maintenant disloquées ailleurs dans le monde. Nous anticipons un affaissement de la croissance officielle chinoise de 5,9% à 4,8% en moyenne annuelle, qui devrait coûter 0,5% à la croissance mondiale en 2020.

Le second choc concerne la réduction de demande globale, commencée lorsque le virus s’est propagé hors des frontières chinoises, obligeant le monde développé à des mesures sanitaires drastiques. L’impact sur la croissance mondiale devrait être d'au moins 1% en moyenne annuelle pour 2020. Le monde plonge donc en récession technique.

rend le secteur du shale oil américain insolvable.

Enfin, nous subissons un credit crunch, causé par la conjugaison de la crise du coronavirus et du secteur pétrolier. L’effondrement des prix du baril de pétrole au-dessous de 40 dollars rend le secteur du shale oil américain insolvable. Par contagion, c’est tout le marché du crédit mondial qui subit des fuites de capitaux et qui se retrouve asséché de liquidités à un moment ou les entreprises en ont fortement besoin. Faute de pouvoir se refinancer, les entreprises coupent donc leurs investissements.

En période de stress financier majeur, l’investissement est généralement la variable macro-économique qui subit la contraction la plus forte et qui pénalise le plus la croissance du PIB. La conjugaison des trois chocs précédents devrait coûter au moins 2% à 2,5% à la croissance mondiale. Nous estimons cette dernière à 0,9% pour 2020 en cas de pandémie sévère, comme cela semble se dessiner, loin des 2,4% encore prévu par l’OCDE il y a deux semaines.

Parmi les trois chocs décrits précédemment, le troisième est certainement celui qui peut avoir les conséquences économiques les plus graves. En effet, plus le credit crunch dure, plus les défauts d’entreprises se multiplient et plus il y a de destructions d’emplois. Or, ces dernières peuvent transformer l’impact du coronavirus d’un choc certes intense mais temporaire à une crise beaucoup plus durable. Pour les autorités, il convient donc absolument de circonscrire ce foyer du problème. Selon la littérature économique, deux réponses clés sont à privilégier : un système de garanties et des injections de liquidité.

Le Royaume-Uni a proposé une articulation particulièrement efficiente de son policy mix. La Bank of England a assoupli sa politique monétaire, en réduisant ses taux directeurs, en injectant de la liquidité et en mettant en œuvre un système de taux préférentiels pour inciter les banques à faire circuler la liquidité vers les entreprises. Le Trésor britannique complète ce dispositif en apportant des garanties à hauteur de 80% des pertes aux prêts réalisés en faveur des PME (représentant 70% de l’emploi privé).

rémunérées par la BCE pour prêter à l’économie!

En zone euro, le manque de coordination initiale entre Etats est regrettable voire condamnable. Nous sommes néanmoins très positifs sur le dispositif mis en œuvre par la Banque Centrale Européenne (BCE) qui va notamment augmenter de 120 milliards d’euro ses achats d’actifs cette année. Elle a également renforcé ses mesures d’injections de liquidité, via de nouveaux prêts long terme accordés aux banques jusqu’en juin. Pour la première fois, les banques seront rémunérées par la BCE pour prêter à l’économie! Par ailleurs, la France et l’Allemagne proposent des mécanismes de garanties respectivement via la BPI (pour 90% des crédits des entreprises rencontrant des problèmes de trésorerie) et via la KfW (montant total des crédits dans une enveloppe de 550 milliards d’euros).

En Europe, la réponse des autorités cible donc plutôt bien le problème du credit crunch qui est potentiellement le plus grave économiquement. Dans le climat actuel très dégradé, cela peut prêter à un peu d’optimisme. Nous restons néanmoins prudents dans notre allocation d’actifs car un accident financier ne peut être exclu compte tenu de la volatilité actuelle, les difficultés du shale oil US et plus généralement du marché du crédit ne sont pas encore adressées et les Etats-Unis ont environ 16 jours de retard sur la propagation de l’épidémie par rapport à l’Italie. Si des mesures sanitaires drastiques supplémentaires sont prises de l’autre côté de l’Atlantique, cela pourrait miner la confiance des investisseurs.