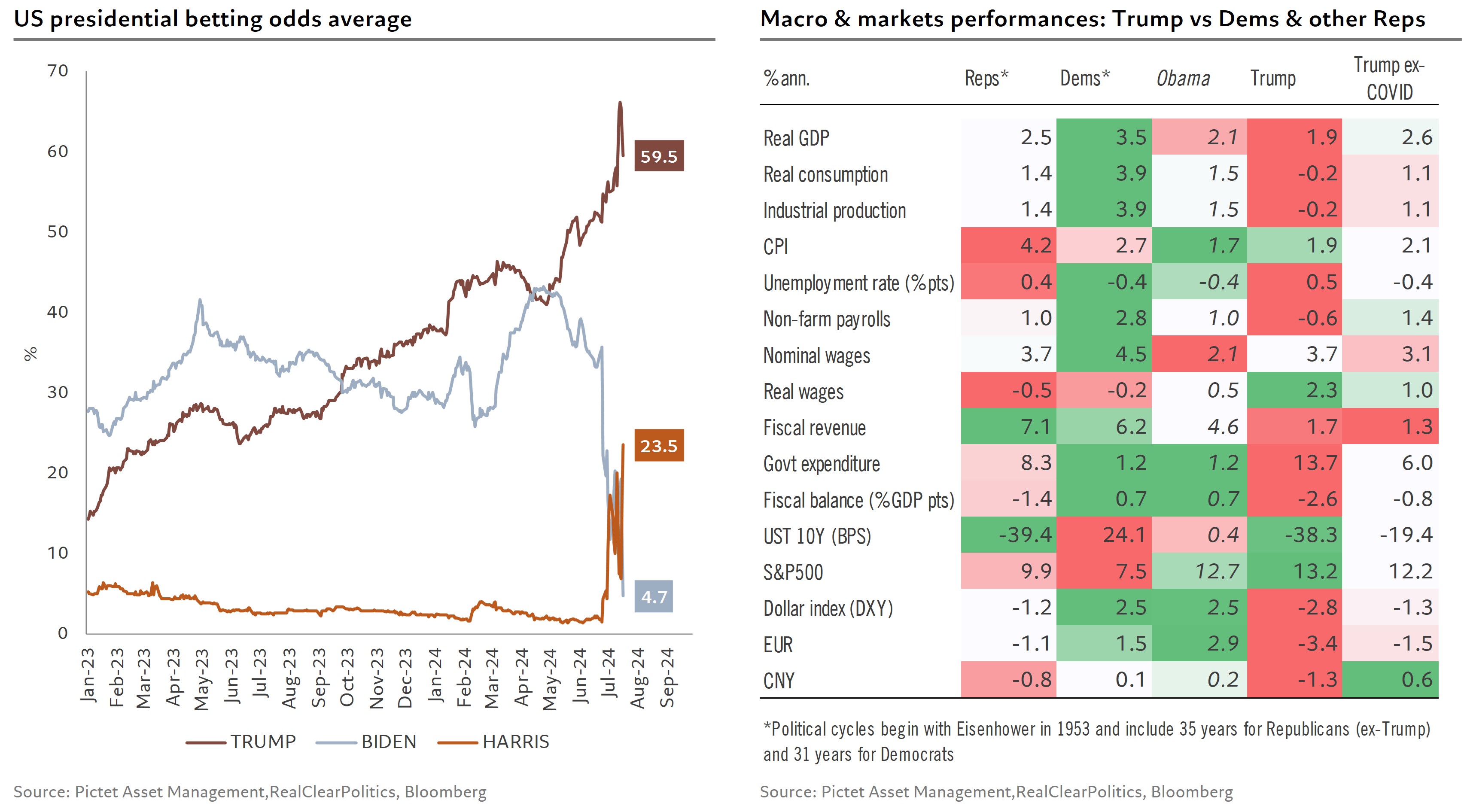

Les cotes moyennes des paris sur le futur président américain montrent que Trump a environ 60% de chances de gagner. Bien qu'il reste des incertitudes jusqu’en novembre, y compris un possible retrait de Biden, il est pertinent de réévaluer les conséquences potentielles d'une administration Trump 2.0 sur l'économie et les marchés financiers. Le programme économique de Trump repose sur quatre politiques typiques des agendas populistes : augmentation des dépenses publiques, réduction des impôts, restriction de l'immigration et protectionnisme accru. Les implications économiques et financières de telles politiques devraient logiquement inclure une forte croissance, une augmentation de l'inflation, une détérioration fiscale, une hausse des taux d'intérêt, une appréciation de la monnaie et une hausse des marchés boursiers.

Au cours du premier mandat de Trump, certaines prédictions se sont réalisées: croissance solide, (2,6% annualisés hors pandémie), inflation contenue autour de 2%, augmentation des dépenses publiques de 6% par an et faibles recettes fiscales à 1,3% par an. Malgré la détérioration fiscale, les rendements des obligations à 10 ans ont baissé, le marché boursier a bien performé et le dollar s'est déprécié sur la période, malgré une appréciation consécutive aux hausses des droits de douane. On prévoit que Trump 2.0 diffère des implications traditionnelles des politiques populistes et de son premier mandat.

En ce qui concerne les politiques fiscales, Trump prévoit de prolonger les dispositions de la loi de 2017 sur les réductions d'impôts et les emplois (TCJA) qui expirent à la fin de 2025. Cette loi a réduit le taux d'imposition des sociétés de 35% à 21%, stimulant les marchés boursiers. Trump propose maintenant de réduire encore ce taux à 20%, voire 15%. Cependant, cette réduction serait bien moins marquante que celle de son premier mandat. La reconduction des dispositions de la TCJA est estimée à 4,6 milliards de dollars sur dix ans, ce qui sera difficile à faire adopter par le Congrès, compte tenu des déficits fiscaux élevés et du niveau de la dette, bien supérieur à celui de 2017. De plus, Trump souhaite introduire de nouvelles réductions d'impôts pour les ménages et augmenter les dépenses publiques dans plusieurs domaines, notamment la défense, les vétérans, la construction du mur frontalier et les mesures de déportation de masse. Ces initiatives pourraient s’avérer encore plus complexes à réaliser sans mesures compensatoires crédibles. Globalement, le soutien des politiques fiscales à la croissance devrait rester modeste, avec un déficit budgétaire élevé qui pourrait entraîner une hausse des taux d'intérêt pour refléter un risque accru.

Si les hausses de taxes étaient entièrement répercutées sur les consommateurs américains, l'inflation augmenterait de plus de 2,5 points de pourcentage et la croissance du PIB diminuerait d'environ 1,8%.

En ce qui concerne la politique d'immigration, Trump envisage des restrictions sévères sur les demandes d'asile et la limitation des voies traditionnelles d'immigration légale. Il prévoit également une augmentation des déportations, estimées entre 500’000 et 3 millions par an. Ces politiques créeraient des pénuries de main-d'œuvre dans des secteurs clés comme l'agriculture, la construction et l'hôtellerie, entraînant une hausse des salaires mais aussi des coûts pour les entreprises et les consommateurs, ce qui contribuerait à l'inflation. La réduction de l'immigration aurait un impact négatif sur la croissance économique en réduisant la base de consommateurs et les recettes fiscales. En somme, ces mesures augmenteraient le déficit budgétaire, auraient des effets inflationnistes et nuiraient à la croissance économique.

En ce qui concerne la politique commerciale, le premier mandat de Trump a été marqué par la renégociation des accords commerciaux bilatéraux et l'imposition de droits de douane sur les produits chinois. Malgré ces mesures commerciales, le déficit commercial des Etats-Unis est resté relativement stable. Pour son second mandat, Trump propose un droit de douane général de 10% sur toutes les importations et un droit de douane de 60% sur les importations en provenance de Chine. Les conséquences économiques immédiates incluraient une augmentation de l'inflation et une baisse de la consommation, réduisant la croissance économique. Si les hausses de taxes étaient entièrement répercutées sur les consommateurs américains, l'inflation augmenterait de plus de 2,5 points de pourcentage et la croissance du PIB diminuerait d'environ 1,8%. Cependant, une probable appréciation du dollar, comme observé lors du premier mandat de Trump, pourrait atténuer ces effets, ramenant l'inflation et la diminution de la croissance économique à des niveaux respectifs de 1,9% et 1,3%.

Globalement, il est prévu que Trump 2.0 ne diffère pas de Trump 1.0 en ce qui concerne les implications fiscales, avec une détérioration du déficit budgétaire. Cependant, cette fois-ci, on pourrait s'attendre à un recul de la croissance économique, une augmentation de l'inflation, une hausse des taux d'intérêt et un renforcement du dollar.