En observant la trajectoire du marché des actions au premier semestre 2024, à première vue, nos fidèles lecteurs pourraient conclure que la feuille de route que nous avons tracée pour 2024 ne se déroule pas comme prévu. Pour rappel, nous avions prédit qu’après un premier trimestre positif, les marchés entreraient dans une phase de consolidation, avec une probable correction haussière (autour de -10% à -15%) déclenchée soit par des facteurs endogènes, c’est-à-dire une inflation persistante ou une déception dans le cycle d’investissement dans l’intelligence artificielle (IA), soit par un choc exogène, par exemple du côté politique ou géopolitique. La montée des tensions au Moyen-Orient à la mi-avril aurait été l’excuse parfaite pour que les principaux indices de grandes capitalisations fassent une pause. Cependant, la chute du mois d’avril s’est avérée n’être qu’un accroc dans un premier semestre par ailleurs historique. Au 10 juillet 2024, l’indice S&P 500 avait progressé de 12,3% depuis son plus bas niveau d’avril, tandis que le Nasdaq était en hausse de 20,0%. Depuis le creux d’octobre 2023, les indices phares sont en hausse de 35,5% et 45,0%, respectivement.

L’écart entre les leaders du marché et les autres s’est creusé depuis le repli du marché en avril

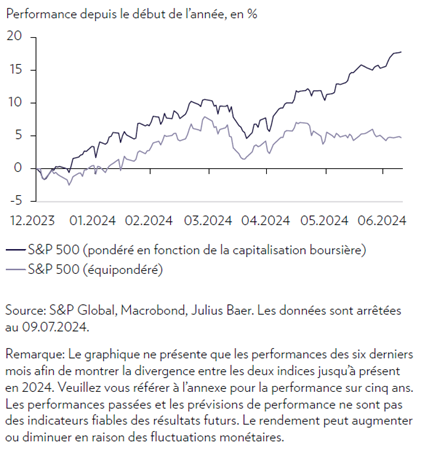

Cependant, en regardant les performances de plus près, il s’avère que nos prédictions pour le premier semestre 2024 n’étaient que partiellement erronées. Comme nous l’avons noté dans notre dernière édition du CIO Weekly, les performances des marchés financiers au premier semestre 2024, aussi impressionnantes soient-elles, se sont révélées extrêmement excluantes, tant sur les marchés des titres à revenu fixe que sur ceux des actions. Du côté des obligations, les obligations risquées, y compris les obligations à haut rendement et les obligations des marchés émergents, se sont taillé la part du lion dans les rendements de la classe d’actifs depuis le début de l’année. Dans le même temps, les obligations d’Etat ont stagné dans un contexte de taux élevés et d’émissions croissantes, contrastant avec la stagnation de l’offre d’obligations à haut rendement. Dans le même temps, les observateurs du marché continuent de s’intéresser à la concentration du leadership du marché des actions sur les principaux noms des indices et sur le thème de l’intelligence artificielle. L’écart croissant entre le S&P 500 et sa version équipondérée illustre la dichotomie entre les géants des technologies de l’information (TI) et le reste du marché et confirme la consolidation en cours de ce dernier. La même bifurcation se produit dans les actions mondiales, où les secteurs des TI et des communications tirent vers le haut un indice qui autrement évolue de manière latérale.