Après une performance remarquable au premier trimestre, les actions sont entrées dans une phase de consolidation latérale au deuxième trimestre. Alors que la montée des tensions géopolitiques au Moyen-Orient au début du mois d’avril a fait chuter l’indice S&P 500 de 5,4% par rapport à son pic de fin mars (en termes de rendement total), il a depuis rebondi, renouant avec ses plus hauts niveaux historiques et enregistrant un rendement remarquable de +5,0% en mai et de +14,4% depuis le début de l’année. Les deux facteurs de risque endogène que nous avions précédemment identifiés comme susceptibles de déclencher une correction plus sévère ne se sont pas matérialisés.

D’une part, la tendance à la désinflation se poursuit, les mesures de l’inflation globale et de l’inflation de base aux Etats-Unis ayant diminué conformément aux attentes. La normalisation des prix va de pair avec la poursuite du ralentissement progressif du marché du travail, de la consommation personnelle et de l’économie américaine en général. Dans l’esprit «les mauvaises nouvelles sont de bonnes nouvelles», cela renforce la confiance dans un processus ordonné d’assouplissement de la politique monétaire. D’autre part, les résultats trimestriels impressionnants de Nvidia, publiés fin mai, ont confirmé la poursuite du cycle d’investissement dans l’IA et le potentiel de monétisation de cette technologie.

Les actions américaines à grande capitalisation sont probablement correctement évaluées.

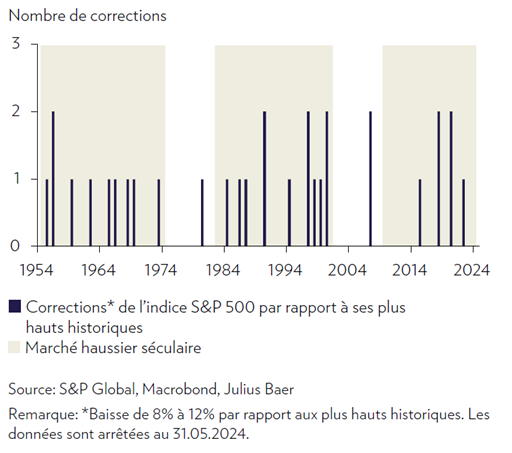

A ce stade, la poursuite de la consolidation, y compris une correction dans la zone des -8% à -12% sur l’indice S&P 500, serait une évolution bienvenue, même saine, et devrait en fait prolonger le marché haussier, lui permettant de recharger ses batteries, pour ainsi dire. Pour rappel, les corrections dans cette fourchette sont la norme plutôt que l’exception dans les marchés haussiers séculaires. Le S&P 500, par exemple, a connu de telles corrections à partir de ses plus hauts historiques pendant les tendances haussières primaires environ une fois tous les deux ans en moyenne depuis 1954, subissant parfois jusqu’à deux baisses au cours d’une même année.

Les corrections des marchés des actions sont la norme plutôt que l’exception

Dans l’intervalle, les actions américaines à grande capitalisation sont probablement correctement évaluées. Les marchés ne présentent aucun écart de valorisation évident qui permettrait de redéployer notre position en liquidités à ce stade sans faire une prévision sur le futur. Une exception serait les actions chinoises, qui se normalisent à partir de niveaux très bas, étant l’une des classes d’actifs les moins performantes depuis que les politiques du pays se sont détournées de leur orientation favorable aux entreprises pour s’orienter vers la «prospérité commune» à l’été 2021.

Toutefois, en l’absence à ce jour d’une réponse adéquate à la crise immobilière et à la récession des bilans, dans un contexte de déclin démographique et de la tendance à l’urbanisation, la récente surperformance ne modifie pas notre opinion stratégiquement prudente sur le marché chinois. En effet, les dernières mesures de relance ne reposent pas seulement en grande partie sur la demande de crédit privé, qui n’est pas la bonne cible dans une récession de bilan où le gouvernement doit compenser l’anémie des emprunts privés, mais elles n’affectent qu’une petite partie du marché immobilier souffrant du pays.