Les investisseurs ont tendance à extrapoler les précédents historiques. En ce début de décennie, les chocs de la pandémie de Covid-19 et de la guerre en Ukraine ont eu un impact tel que beaucoup de schémas et rapports historiques ont été complètement déjoués. En quelque sorte, le marché (au sens du collectif des investisseurs) vient tout juste de prendre conscience de cette réalité, qui ne coule pas de source. Le resserrement monétaire des banques centrales, en particulier, n’a pas causé d’effondrement de la croissance. De fait, contrairement aux précédents historiques lors desquels le resserrement faisait suite à un cycle d’expansion du crédit et donc de l’endettement des bilans du secteur privé, la hausse actuelle des taux d’intérêt est intervenue après une période prolongée de réparation des bilans des ménages et des sociétés (c’est-à-dire le désendettement) durant la période qui a suivi la crise de 2008.

Le système ne réagit évidemment pas de la même manière selon que la hausse du coût de l’endettement se produise après une augmentation ou une diminution du levier dans le secteur privé. Le consensus a donc rattrapé nos vues selon lesquelles il n’y aura pas de récession américaine en 2024. Nous avions déjà exprimé cette opinion pour 2022 et 2023; les prix et valorisations relatifs des actifs reflètent désormais nos attentes. Bien entendu, nous n’excluons jamais d’avoir manqué un élément dans nos analyses. Cependant, à l’exception du secteur immobilier commercial aux Etats-Unis et en Europe, nous ne constatons aucun signe de déséquilibre dans les économies développées. Le problème de l’immobilier commercial est a priori clairement identifié et compris – il est donc gérable. Il en résulte, selon nous, une faible probabilité d’une baisse des marchés causée par un facteur endogène.

Le principal risque endogène est une accélération de la croissance

Contre-intuitivement, étant donné l’absence de déséquilibre dans l’économie réelle ou les marchés en Occident, le principal risque endogène réside dans une accélération inattendue de la croissance, ce qui déclencherait un mouvement de rétropédalage des baisses des taux à la Fed, voire à la BCE.

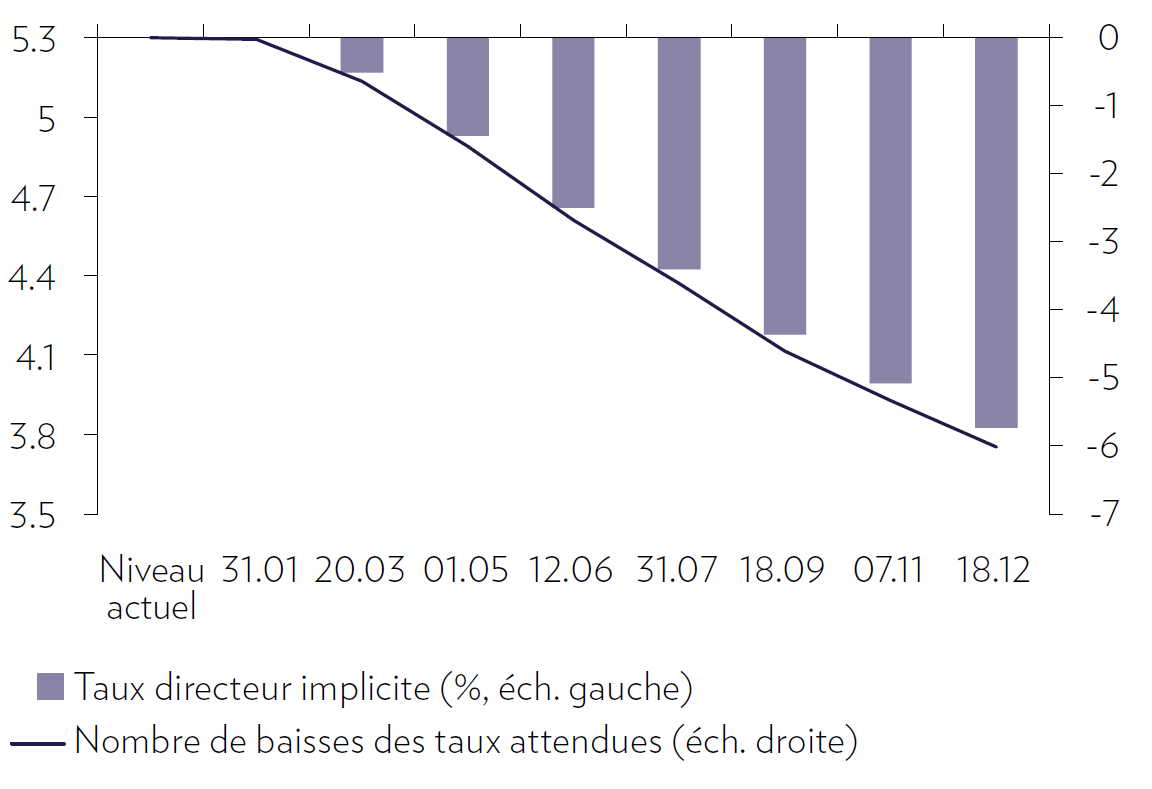

Les contrats à terme sur les fonds fédéraux impliquent un taux directeur inférieur à 4% à la fin de 2024 ...

Source: Bloomberg Finance L.P., Julius Baer

Remarque: Les dates sur l’axe horizontal représentent toutes les réunions du Comité fédéral des marchés ouverts (FOMC) à venir en 2024, au cours desquelles les membres du FOMC discutent et décident des changements à apporter à la politique monétaire américaine, y compris le niveau du taux des fonds fédéraux. Le nombre de baisses de taux prévues est mesuré par incréments de 25 points de base. Les données sont arrêtées au 17.01.2024.

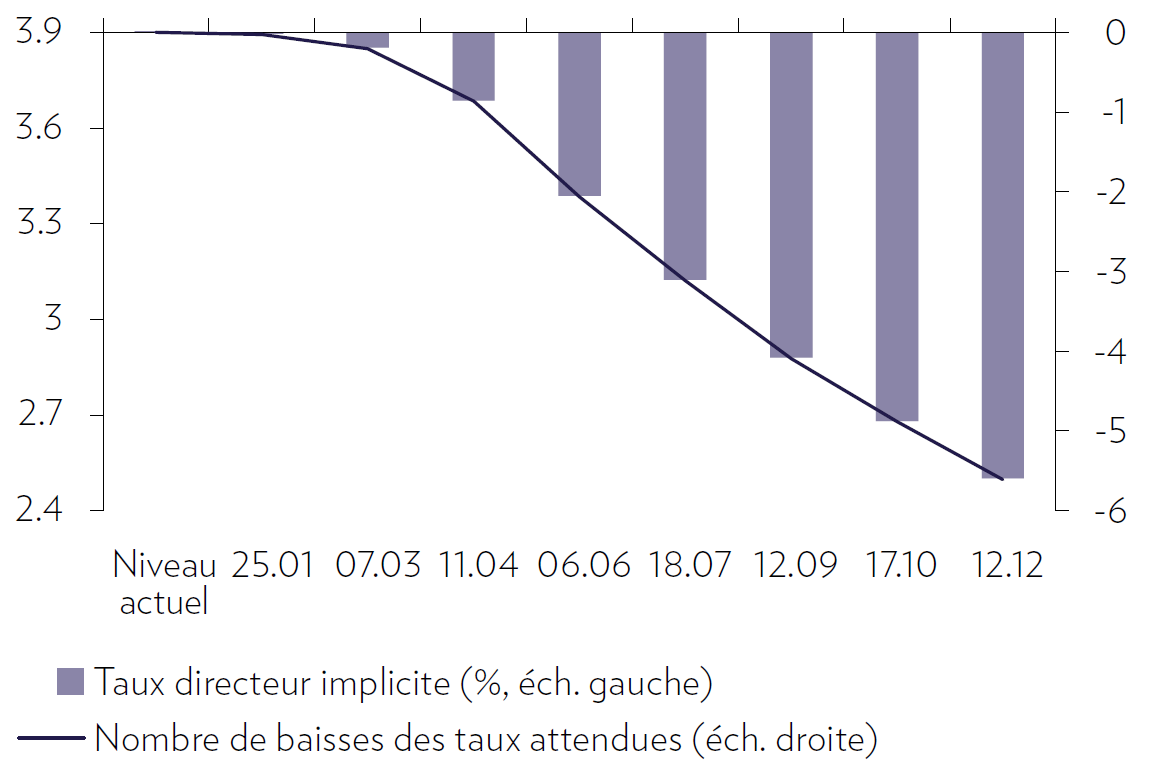

Graphique 2: ... alors que le taux principal de refinancement de la BCE devrait être proche de 2,5%

Source: Bloomberg Finance L.P., Julius Baer

Remarque: Les dates sur l’axe horizontal représentent toutes les réunions à venir en 2024 du Conseil des gouverneurs, le principal organe de décision de la BCE, au cours desquelles les membres prennent des décisions de politique monétaire, y compris sur le niveau du principal taux de refinancement pour la zone euro. Le nombre de baisses de taux pris en compte est mesuré par incréments de 25 points de base. Les données sont arrêtées au 17.01.2024.

Ce n’est pas notre scénario, compte tenu que le stimulus Fiscal peut difficilement contribuer positivement en 2024 après les largesses des derniers exercices tant aux Etats-Unis qu’en Europe.

Les matières premières sont sous pression

Notre scénario pour les matières premières est inchangé. En l’absence d’un choc externe, géopolitique par exemple, et donc sur une base purement fondamentale, nous sommes neutres sur les perspectives du prix du pétrole après avoir été négatifs lorsque nous flirtions avec les 100 dollars par baril. Les conditions pour une hausse large et structurelle des prix des matières premières ne sont pas réunies en raison des forces démographiques et économiques à l’oeuvre en Chine. D’un point de vue d’analyse technique, l’évolution des prix de plusieurs matières premières présage des baisses supplémentaires dans les mois qui viennent.

Les chocs externes constituent donc le risque majeur

En l’absence de risques endogènes majeurs et dans un contexte de valorisations normalisées, les chocs externes, par définition imprévisibles, constituent donc le risque principal cette année. On ne peut pas, et on ne doit pas, tenter de les anticiper en réduisant le risque dans les portefeuilles. En revanche, on peut se positionner en augmentant la liquidité dans les comptes afin de tirer avantage d’une hausse abrupte de la volatilité si un événement adverse devait intervenir soudainement. Nous avons décidé mi-janvier de réduire la part des fonds spéculatifs OPCVM dans nos portefeuilles et de conserver le produit de ces remboursements en liquidités.