Le type de risque auquel un investisseur obligataire veut s’exposer est crucial.

Les investisseurs obligataires qui optent essentiellement pour une exposition aux taux fixes tendent à se focaliser sur le rendement supplémentaire qui est habituellement fourni par une courbe de taux ascendante; en effet, pourquoi voudrait-on d’une obligation à taux variable dont le rendement dépend d’un taux à trois mois si l’on est bien récompensé en échange d’un risque de taux fixe sur des échéances plus lointaines de la courbe?

Le rendement n’est bien sûr pas la seule chose qui compte (les bonnes raisons d’investir dans des obligations à taux variable ne manquent pas, le risque de taux d’intérêt proche de zéro étant l’une d’elles), mais dans un monde post-Covid caractérisé par le soutien massif des banques centrales et l’aplatissement des courbes de taux des emprunts d’Etat, le dilemme fixe contre variable est aujourd’hui beaucoup plus difficile à trancher.

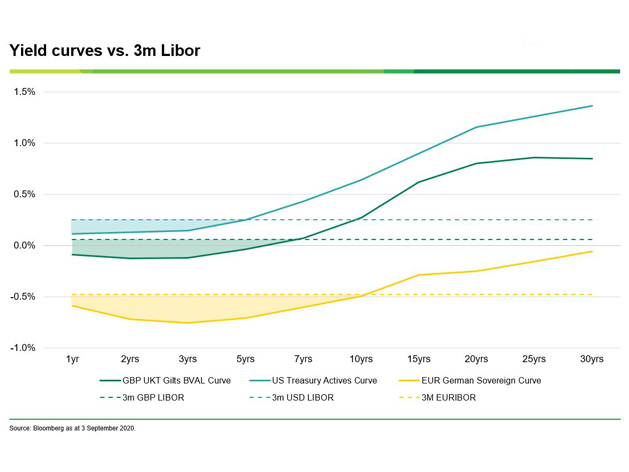

Pourquoi? Jetons un œil au graphique ci-dessous.

Les courbes de taux dans toutes les grandes devises affichent désormais des rendements inférieurs à ceux des principaux indices de taux variable tout le long de la courbe, à moins d’arriver jusqu’à des échéances de cinq ou sept ans dont les perspectives n’ont pas non plus de quoi donner le vertige. Alors qu’il promettait auparavant des gains généreux, le risque de taux fixe peut aller jusqu’à coûter une partie du rendement aujourd’hui, en fonction de la courbe et de l’échéance considérées.

La situation n’est pas différente de la période pré-Covid, comme le montre l’exemple des Gilts britanniques dont la courbe de rendement était moins attractive que le taux Libor à trois mois. Néanmoins, à cette époque faste où les rendements atteignaient 50 à 60 pb pour les échéances à cinq ans, il était encore possible que la courbe baisse et que les investisseurs en obligations à taux fixe encaissent des gains modestes. Cette opportunité s’est largement réalisée, et pour qu’elle se reproduise, l’une des deux choses suivantes doit arriver: soit les taux d’intérêt devraient monter avant de descendre (avec des conséquences douloureuses pour les prix des obligations), soit la courbe devrait baisser encore davantage. Au Royaume-Uni et aux Etats-Unis, les banques centrales sont parfaitement conscientes qu’une nouvelle baisse de la courbe serait un sérieux coup de frein aux bénéfices des banques. Si elles n’ont pas explicitement écarté cette éventualité, l’expérience de la zone euro montre qu’une courbe de rendement beaucoup plus basse a des conséquences négatives et ne devrait être acceptée qu’en dernier recours.

les investisseurs devraient alors rechercher le meilleur spread de crédit.

La courbe des taux retrouvera-t-elle un jour une pente plus normale? Peut-être, mais probablement pas dans les années à venir. Et si c’est le cas, l’épreuve sera difficile pour les investisseurs qui ne bénéficieront plus des effets positifs auparavant générés par la compression de la courbe.

A notre avis, la seule solution pour les investisseurs en quête de revenu est de se concentrer sur le spread de crédit plutôt que sur l’indice ou le segment de la courbe des taux auquel ils s’exposent. Dans l’ensemble, les rendements sur la courbe des taux n’en valent plus la peine et peuvent même accroître le risque pour une récompense faible ou nulle.

Si le choix entre taux variables et fixes n’est plus la question prioritaire, les investisseurs devraient alors rechercher le meilleur spread de crédit. Malgré le rally ininterrompu des actifs risqués depuis le mouvement de panique déclenché par le Covid en mars et avril, le marché obligataire conserve encore des poches où nous pensons que les investisseurs sont mieux récompensés par le spread de crédit, que ce soit sur les obligations à taux fixe telles que les AT1 ou sur les options à taux variable telles que les ABS et les CLO.