L'un des thèmes les plus haussiers de l'économie américaine est l'élargissement de la croissance des bénéfices à travers les secteurs. En regardant en arrière, ce sont essentiellement les entreprises de croissance méga-cap dans les secteurs technologique et de la communication qui ont généré presque toute la croissance des bénéfices du S&P 500 en 2024 (FactSet, 13 December 2024. S&P 500 CY 2024 Earnings Preview: Analysts Expect Earnings Growth of 9,5%). Récemment, la croissance des bénéfices des grandes entreprises technologiques a ralenti et des secteurs auparavant en retard ont commencé à enregistrer une croissance des bénéfices.

À notre avis, cette diversification des sources de croissance des bénéfices implique que le cycle du crédit a encore beaucoup de place pour progresser dans la phase de mi-expansion. Nous pensons que les crédits d'entreprise américains de qualité et à haut rendement sont attrayants car nous prévoyons un nombre limité de rétrogradations et un taux de défaut très faible d'environ 3,2%. Les rendements sur les marchés mondiaux du crédit semblent attractifs et nous pensons qu'ils pourraient légèrement baisser à mesure que les banques centrales entament des cycles de réduction des taux.

Nos vues sur les moteurs macroéconomiques

Des taux d'intérêt plus bas à court terme, des taux légèrement plus bas à long terme et une croissance économique décente devraient continuer à soutenir l'appétit pour le risque des investisseurs. Cependant, les valorisations sont déjà justes, voire quelque peu élevées.

- Nous pensons que la Réserve fédérale (Fed) procédera à quatre réductions de 25 points de base, une lors de chaque réunion alternative de 2025.

- Le marché du travail américain devrait se modérer légèrement.

- Avec les dépenses de consommation personnelle représentant les deux tiers du produit intérieur brut des États-Unis, la valeur nette record des ménages devrait soutenir la demande.

- Nous estimons que le Comité de politique monétaire de la Banque d'Angleterre (BoE) se trouve dans une position similaire à celle de la Fed.

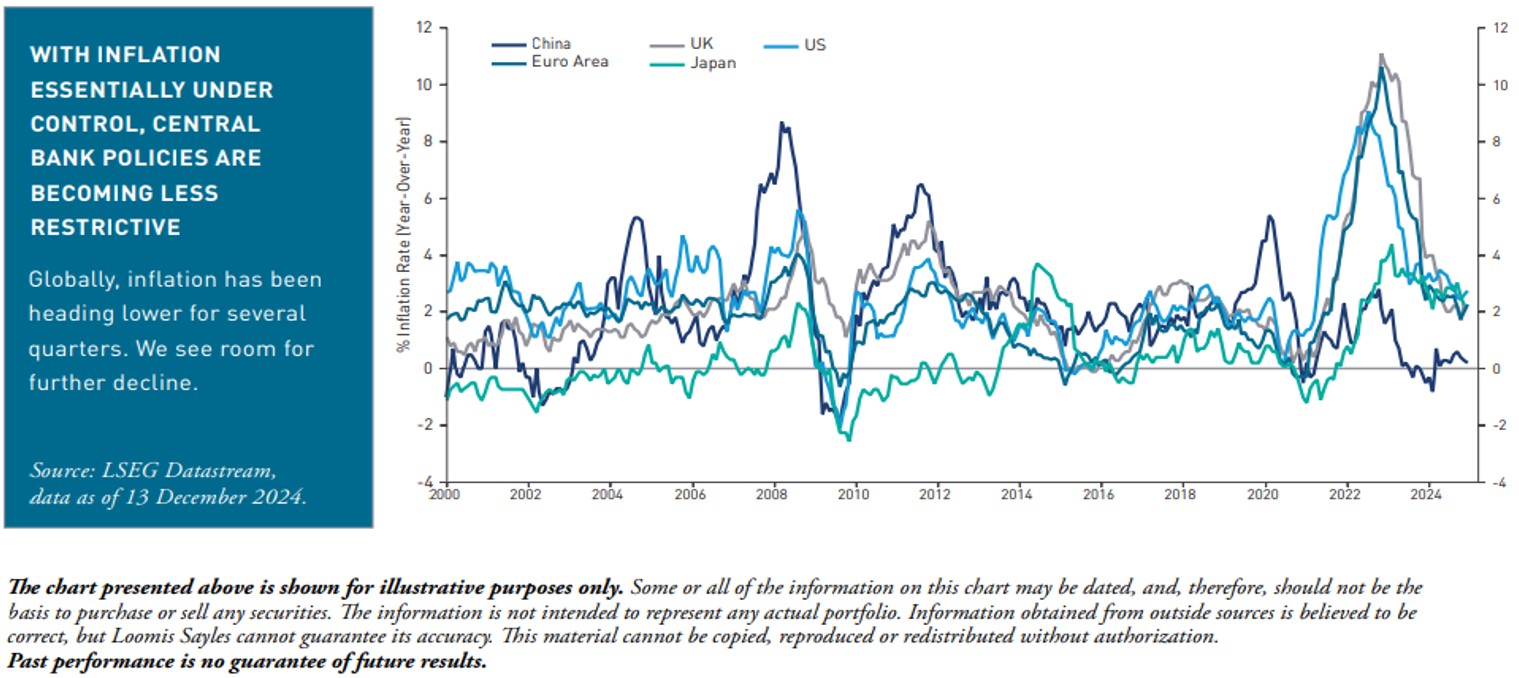

- L'inflation dans la zone euro devrait diminuer plus rapidement que celle des États-Unis, car la demande est beaucoup moins robuste.

- Les conditions sont différentes au Japon, où l'inflation est d'environ 2,0

- % et de petites hausses de taux sont possibles.

Nos vues sur le crédit d'entreprise

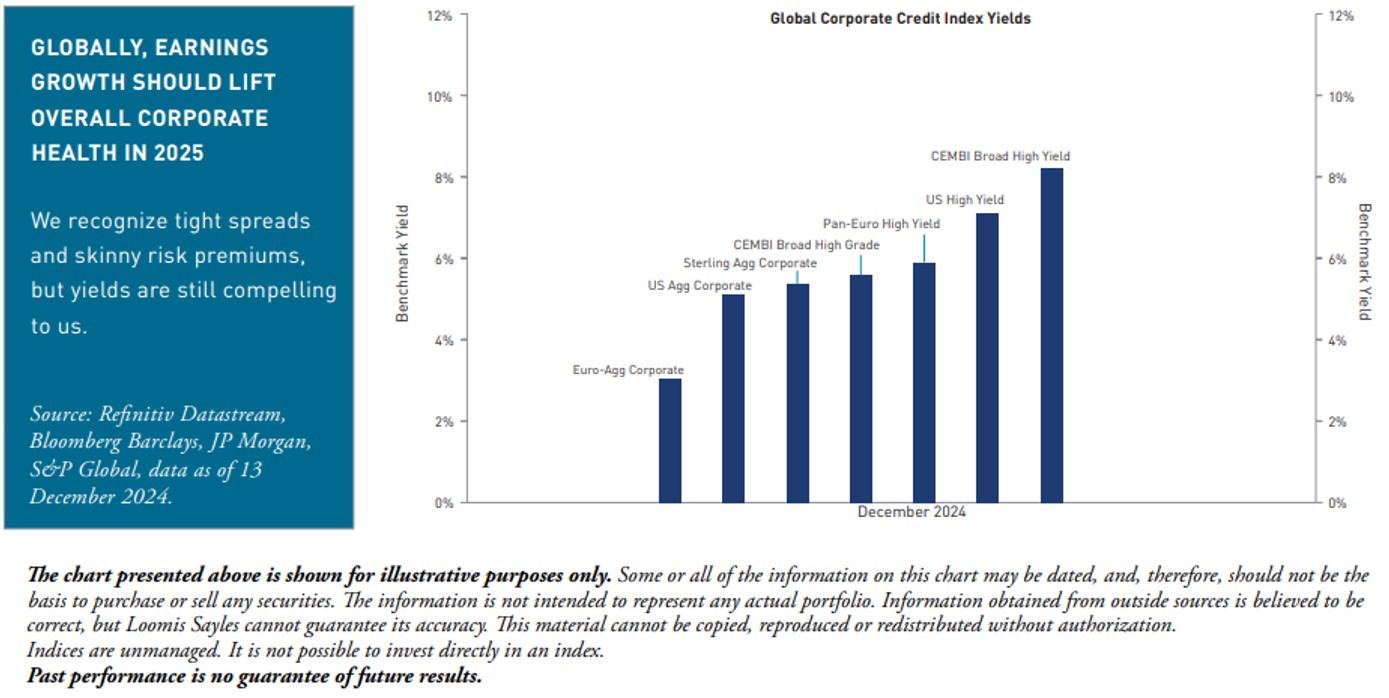

Les investisseurs en crédit ont le potentiel de surperformer les bons du Trésor américain en raison des niveaux de rendement plus élevés et de la possibilité de spreads plus serrés.

- Sur la base d'une analyse fondamentale bottom-up, notre équipe de recherche sur le crédit suggère que 93% des secteurs de l'indice Bloomberg US Aggregate sont dans la phase d'expansion du cycle de crédit. Parmi les secteurs couverts par nos analystes de crédit, 36% ont des perspectives de crédit positives, soit une augmentation significative par rapport à 13% en juin 2024.

- Les perspectives améliorées de nos analystes sont principalement basées sur de meilleures attentes concernant les marges et les flux de trésorerie libres.

- Notre cadre de prime de risque estime que les pertes sur crédit dans le crédit investissement de qualité et le crédit à haut rendement seront inférieures aux moyennes historiques dans les régimes d'expansion/fin de cycle. Cela pourrait être une raison clé pour laquelle les spreads sont si serrés.

- Les spreads de rendement pour les crédits à haut rendement notés BB et B semblent historiquement très serrés, tandis que les crédits CCC n'ont commencé à paraître riches que récemment.

- Nos marchés américains favoris, classés par rendement total attendu, sont les prêts à effet de levier, l'investissement de qualité et le haut rendement. Dans le crédit mondial, l'espace des marchés émergents a un potentiel de rendement plus élevé que les marchés euro ou sterling.

Nos vues sur la dette publique et la politique

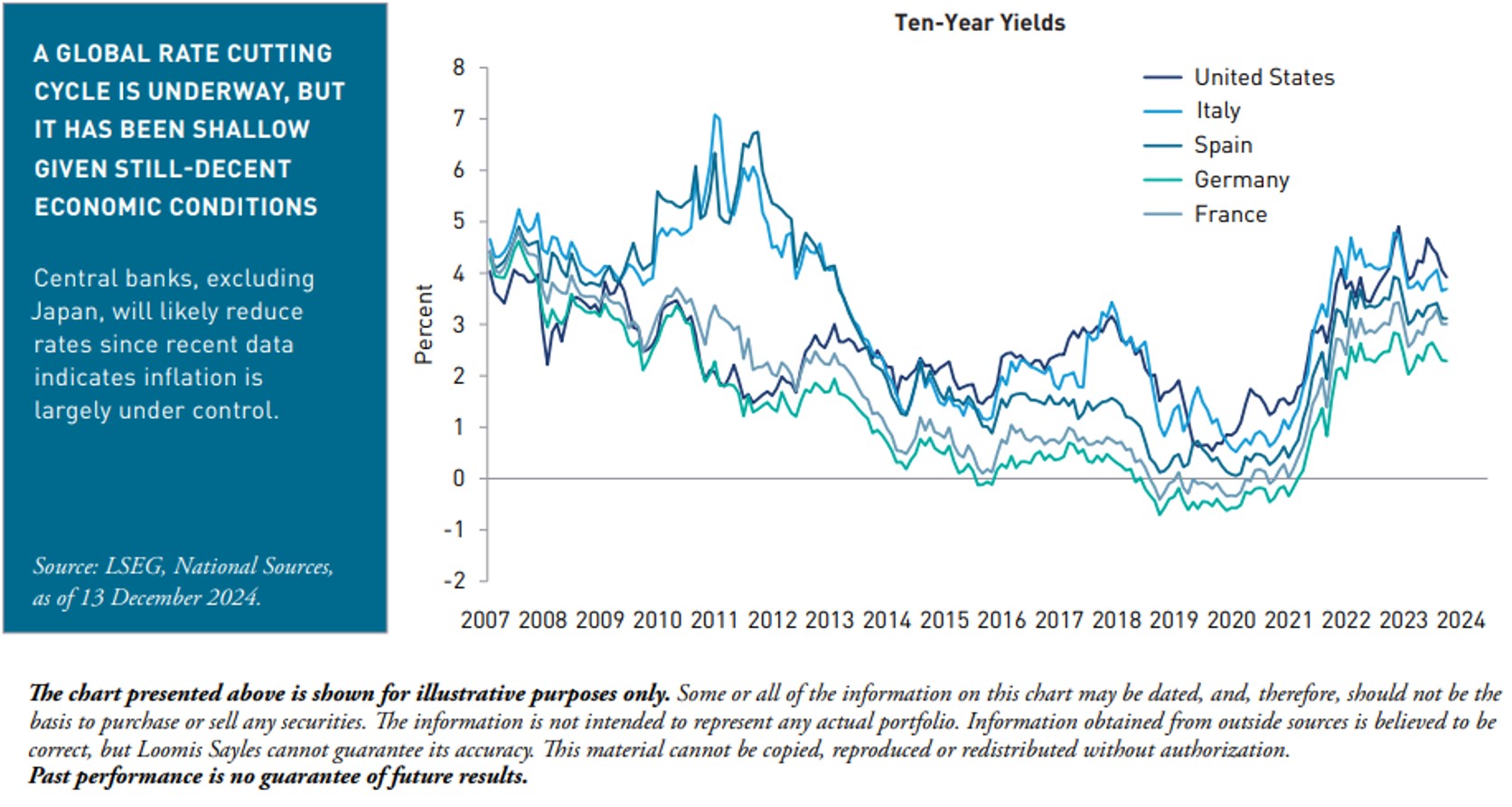

Les tendances désinflationnistes devraient rester en place à court terme ; par conséquent, nous voyons un potentiel de baisse des rendements des obligations d'État.

- Sous la nouvelle administration américaine, nous pensons que les tarifs existants et éventuellement augmentés, les prolongations de réductions d'impôts et les ajustements des politiques actuelles semblent probables.

- Le manque de clarté concernant la politique budgétaire américaine rend presque impossible de modéliser avec précision les résultats économiques. Cependant, nous avons créé une série de scénarios qui suggèrent que l'inflation pourrait être un peu plus élevée que prévu avant les élections.

- Les changements de politique ne devraient pas interrompre l'expansion économique.

- La courbe des rendements des États-Unis devrait s'inverser à mesure que la Fed réduit les taux à court terme et que les rendements à long terme ne diminuent pas autant. D'ici la fin de 2025, le taux des fonds fédéraux pourrait atteindre environ 3,5% et le rendement des obligations à 10 ans environ 4,0%.

Nos vues sur les devises

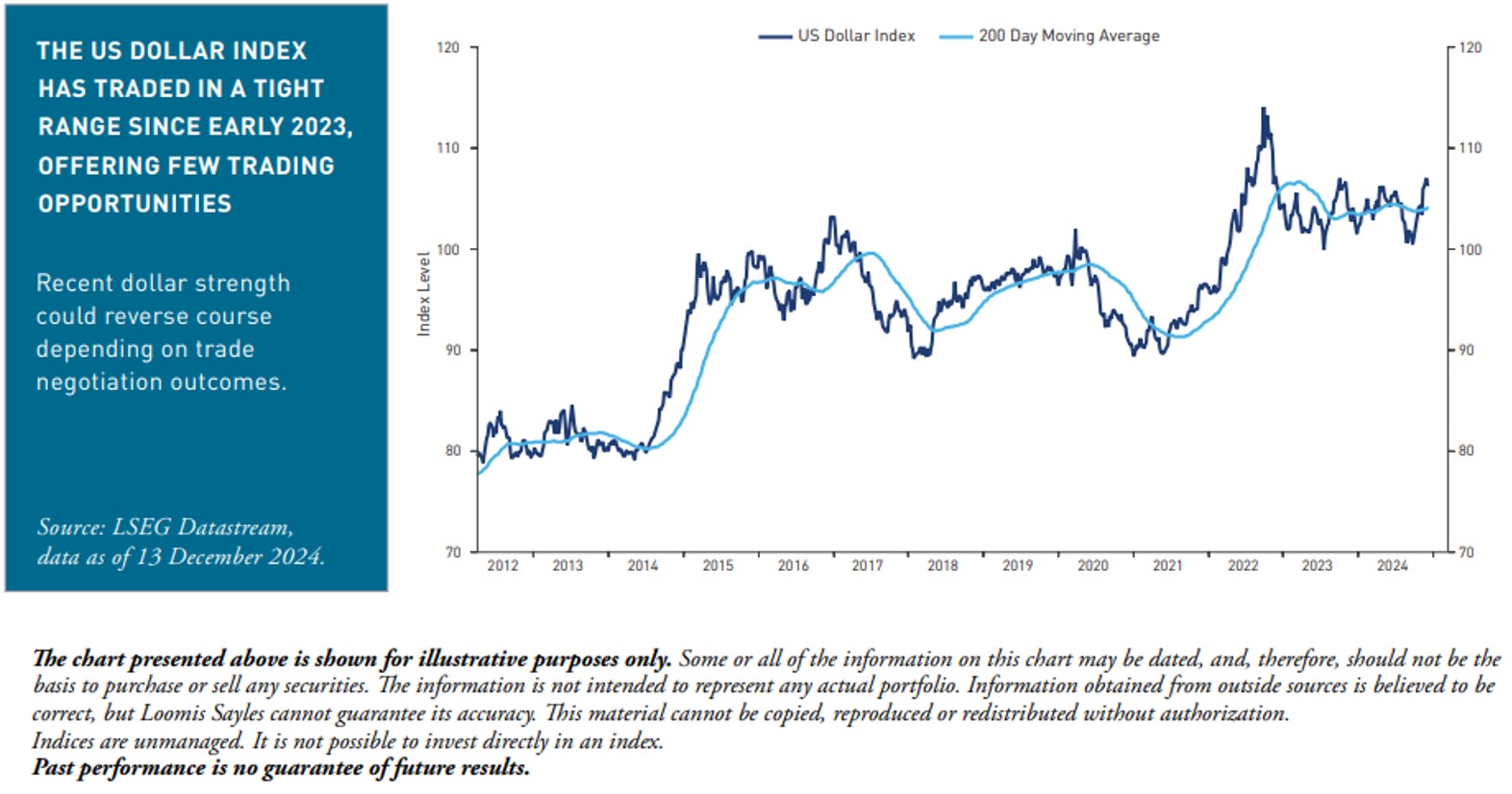

La valorisation du dollar américain est élevée par rapport aux devises des marchés émergents et développés. Si la tendance s'inverse, nous pourrions voir les devises étrangères s'améliorer rapidement.

- Avec une divergence limitée dans les politiques des banques centrales, les différentiels de taux d'intérêt à court terme sont moins susceptibles d'influencer la performance du dollar américain.

- Des facteurs tels que la croissance économique relative, la politique commerciale, l'appétit pour le risque et la performance attendue des actifs américains pourraient soutenir le dollar américain à très court terme. À l'échelle mondiale, la performance économique relative des États-Unis pourrait attirer la demande de dollars de l'étranger.

- Souvent, le dollar est perçu comme un actif refuge mondial et il n'y a pas de pénurie de risques géopolitiques.

- Les risques liés aux déficits du gouvernement américain augmentent, et nous ne voyons pas de changements majeurs dans la trajectoire à venir.

- Nous restons prudents concernant la Chine, mais considérons les surprises économiques à la hausse comme possibles, ce qui bénéficierait au pays et à ses voisins des marchés émergents.

- L'Amérique latine et l'Afrique du Sud sont des régions attractives pour ajouter une exposition aux devises étrangères.

Nos vues sur les actions mondiales

Le paysage macroéconomique pourrait être plus difficile pour les marchés boursiers, particulièrement après une performance aussi forte en 2024.

- Les attentes de bénéfices du consensus bottom-up suggèrent que l'indice MSCI Europe pourrait rebondir d'une croissance nulle à un rythme à un chiffre moyen en 2025. L'indice S&P 500 et l'indice MSCI Marchés Émergents devraient enregistrer une croissance des bénéfices de plus de 10%.

- Nous sommes prudemment optimistes quant à la croissance des bénéfices des entreprises par rapport au consensus.

- La surperformance des actions américaines a été significative ces dernières années. Mais le multiple prix/bénéfice (PE) du S&P 500 a également augmenté, contribuant à stimuler le rendement total.

- Les rendements totaux annuels sont plus susceptibles de suivre le taux de croissance des bénéfices que l'indice S&P 500 livre.

- Dans les indices mondiaux, les multiples PE de suivi sont légèrement en dessous de leurs moyennes sur cinq ans.