Points clés

- Après deux années exceptionnelles, la croissance du PIB américain pourrait ralentir en 2025, les entreprises reportant leurs décisions en matière de dépenses d’investissement en raison du caractère imprévisible de la politique tarifaire

- Malgré un risque d’inflation dû au renchérissement des importations, les dépenses de consommation, qui représentent près de 70% du PIB américain, restent saines

- Les tarifs douaniers devraient freiner la croissance du PIB américain et l’abaisser à 1,8% en 2025, avec une inflation moyenne de 2,7%

- Les exportations nettes et les dépenses publiques pèseront légèrement sur le PIB, tandis que les retards en matière de décisions d’investissement pourraient être comblés plus tard dans l’année, à mesure que l’incertitude se dissipera et que des incitations politiques apparaîtront.

La croissance économique exceptionnelle des Etats-Unis a été tirée par deux moteurs : les dépenses des consommateurs et celles des entreprises. Avec un faible taux de chômage et des salaires réels toujours en hausse, les consommateurs continuent à dépenser. Confrontées aux politiques de l’administration Trump, les entreprises commencent par contre à modérer leurs dépenses d’investissement. Afin d’actualiser nos prévisions, nous avons décomposé les impacts de ces politiques sur l’économie américaine.

En 2022 et 2023, l’économie américaine a enregistré une croissance robuste de son produit intérieur brut (PIB) de 2,9% et 2,8% respectivement, alimentée par les dépenses de consommation et les dépenses d’investissement des entreprises. Aujourd’hui, après deux années d’expansion économique hors du commun, la croissance ralentit, car l’incertitude entourant les droits de douanes américains entame la confiance des consommateurs et incite les entreprises à reporter leurs décisions d’investissement.

Ce ralentissement se reflète dans les enquêtes de confiance, mais pas encore dans les données tangibles. Pour autant, les initiatives politiques de l’administration Trump sont suffisamment claires pour que nous reconsidérions nos prévisions économiques. Début 2025, nous tablions sur une croissance américaine de 2,4% cette année. Nous anticipons désormais une progression de 1,8%, un rythme légèrement inférieur au potentiel mais qui suggère néanmoins qu’à ce stade, le risque d’un basculement en récession nous semble limité. Dans le même temps, en raison de l’impact des droits de douane, nous voyons le processus de désinflation se terminer en 2025 avec un indice sous-jacent des dépenses de consommation personnelle (core PCE) – la jauge d’inflation préférée de la Fed – s’élevant à 2,7% en moyenne.

Décomposer le PIB

Nos projections de croissance reposent sur une modélisation de chaque composante du PIB américain. En 2025, les dépenses de consommation, qui constituent près de 70% du PIB américain, devraient contribuer à la croissance américaine à hauteur d’environ 1,9 point de pourcentage.

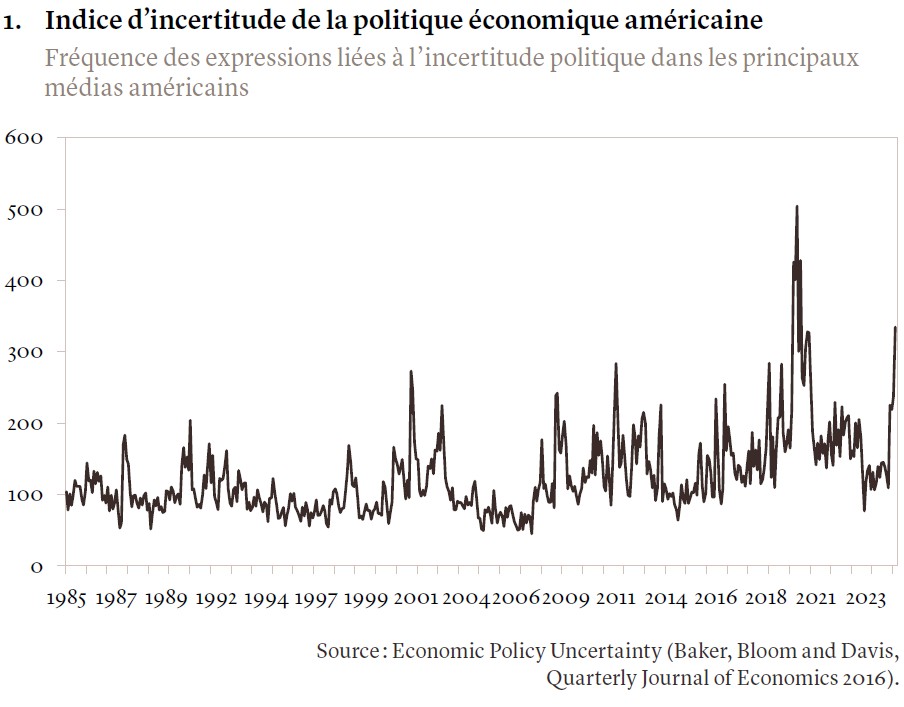

Il existe des preuves solides qu’une incertitude accrue abaisse la consommation. Hormis la période de début de pandémie du Covid, il y a cinq ans, jamais l’incertitude politique n’a été aussi marquée aux Etats-Unis (voir graphique 1). Cette ambiguïté pèsera sur la consommation au premier, et peut-être au deuxième trimestre 2025. Toutefois, ces prochains mois, au fur et à mesure que les politiques de l’administration Trump se clarifieront, l’impact de cette incertitude s’atténuera.

En outre, d’autres éléments du programme de l’administration américaine devraient avoir un impact positif sur l’économie, en soutenant les dépenses de consommation. Le plan budgétaire prolonge les réductions d’impôts mises en œuvre en 2017. L’impact sur la consommation devrait être quantitativement faible, car ce virage politique a été largement anticipé, mais permettre tout de même d’éviter un ralentissement majeur en 2025.

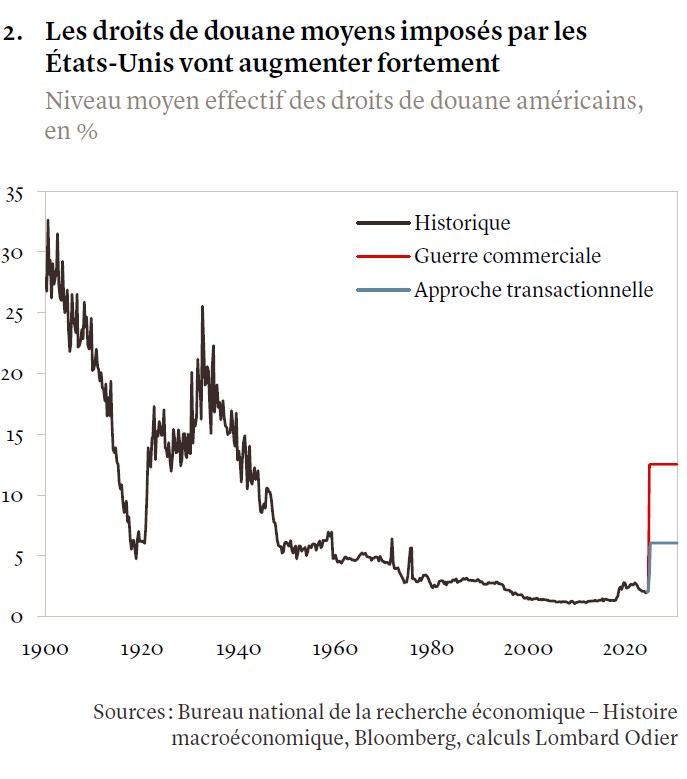

Par ailleurs, si l’administration Trump se sert des droits de douane en tant qu’outil transactionnel pour obtenir des concessions de la part de ses partenaires commerciaux, comme l’envisage notre scénario de base, leur impact sur l’inflation devrait rester modeste et transitoire (voir graphique 2). Ce frein temporaire à la tendance désinflationniste dû aux droits de douane ne suffirait donc pas à réduire de manière significative le revenu réel des ménages américains.

Confiance des petites entreprises, dépenses publiques et exportations

Les dépenses d’investissement (CapEx) constituent le deuxième moteur de la croissance américaine. En 2024, elles représentaient près de 19% du PIB. Selon nos estimations, elles devraient contribuer à la croissance de ce dernier à hauteur de quelque 0,2 point de pourcentage en 2025, soit moins que les années précédentes. En février, l’indice de la Fédération nationale des entreprises indépendantes (NFIB) indiquait un recul de la confiance. Nous nous attendons à une baisse marquée des dépenses d’investissement et des stocks au cours des premiers trimestres de cette année, en particulier dans le secteur des petites et moyennes entreprises. Une partie de ces investissements différés pourraient être compensés en cours d’année 2025, notamment grâce aux efforts de l’administration Trump pour encourager les investissements étrangers aux États-Unis et à d’éventuelles incitations en faveur de la déréglementation dans certains secteurs.

Les dépenses publiques et les exportations nettes représentent les dernières composantes du PIB. Le plan budgétaire américain se concentre sur l’extension des réductions d’impôts, ce qui se traduirait dans les données du PIB par une augmentation de la consommation, plutôt que par de nouvelles dépenses publiques. Compte tenu des efforts actuels, omniprésents dans les médias, visant à financer une partie de ces réductions d’impôts par des coupes dans d’autres programmes gouvernementaux, y compris les éventuelles économies dégagées par le Département de l’Efficacité gouvernementale (DOGE), la croissance du PIB provenant des dépenses publiques devrait être légèrement négative, et nous nous attendons à ce qu’elle soustraie -0,1 point de pourcentage en 2025.

Les exportations nettes devraient également apporter une contribution négative au PIB de -0,2 point de pourcentage. Les importations ont déjà bondi au cours des premiers mois de l’année, en prévision des tarifs douaniers. Cet effet peut se poursuivre pendant quelques mois encore, les entreprises accélérant leurs commandes. Au second semestre 2025, cette tendance devrait s’inverser. De manière générale, c’est seulement à partir de 2026 que les importations américaines devraient significativement reculer en glissement annuel, vu le temps nécessaire à la réorientation des flux commerciaux.

Risques liés à notre scénario

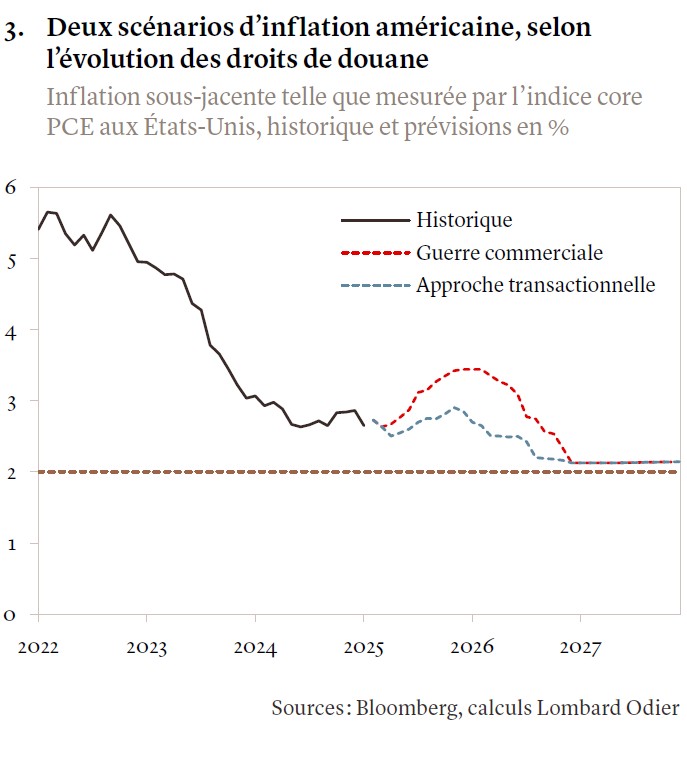

Nos perspectives économiques sont tributaires d’une diminution progressive, au cours des prochains mois, de l’incertitude entourant les politiques actuelles : plus précisément, l’adoption par l’administration Trump d’une approche transactionnelle en matière de droits de douane et la concrétisation d’autres parties de son programme favorables à la croissance. Dans ce contexte, nous voyons la Réserve fédérale abaisser ses taux d’intérêt à deux reprises en 2025, limitant les risques pour la croissance, aidée par un impact modeste et transitoire des tarifs douaniers sur l’inflation (voir graphique 3 aussi).

En revanche, si l’incertitude politique persiste pendant la majeure partie de l’année ou si les taxes douanières américaines se transforment en guerre commerciale mondiale, l’inflation sous-jacente augmenterait alors de manière significative, pour atteindre 3,5% vers la fin de l’année. Cela suffirait à éroder les gains de revenus réels de la plupart des ménages américains. De plus, dans scénario, la plupart des entreprises réduiraient agressivement leurs dépenses d’investissement, ce qui déclencherait un cercle vicieux où certains secteurs seraient incités à supprimer des emplois, ce qui, à son tour, affecterait le moteur de la consommation et provoquerait une récession.

Dans un tel scénario de « stagflation » caractérisé par une stagnation de la demande, entraînant un taux de chômage supérieur à 5% et une inflation temporairement élevée, la Fed devrait donner la priorité à son mandat relatif au marché de l’emploi et abaisser ses taux à 2%. Un niveau en deçà du taux « neutre », qui ne stimule ni ne freine la croissance, mais toujours en territoire positif, eu égard à l’impact inflationniste de la guerre commerciale. A ce stade, nous estimons à environ 20% la probabilité de survenue de ce risque.