Dans le cadre de la dislocation croissante observée dans les marchés du crédit, adopter une approche ascendante de sélection des titres dans la gestion active du crédit présente un avantage certain.

Le rendement moyen des obligations d’entreprise investment grade a largement dépassé les rendements des dividendes offerts sur la plupart des marchés d’actions. Toutefois, malgré les perspectives plus favorables pour la classe d’actifs, il est important de garder en tête les risques de la gestion active du crédit. En cas de récession, nous attendons une plus grande dislocation des prix sur le marché du crédit. Essayer d’anticiper les changements macroéconomiques est notoirement difficile; en revanche, adopter une approche fondamentale pour sélectionner les titres dans la gestion active du crédit présente un avantage certain.

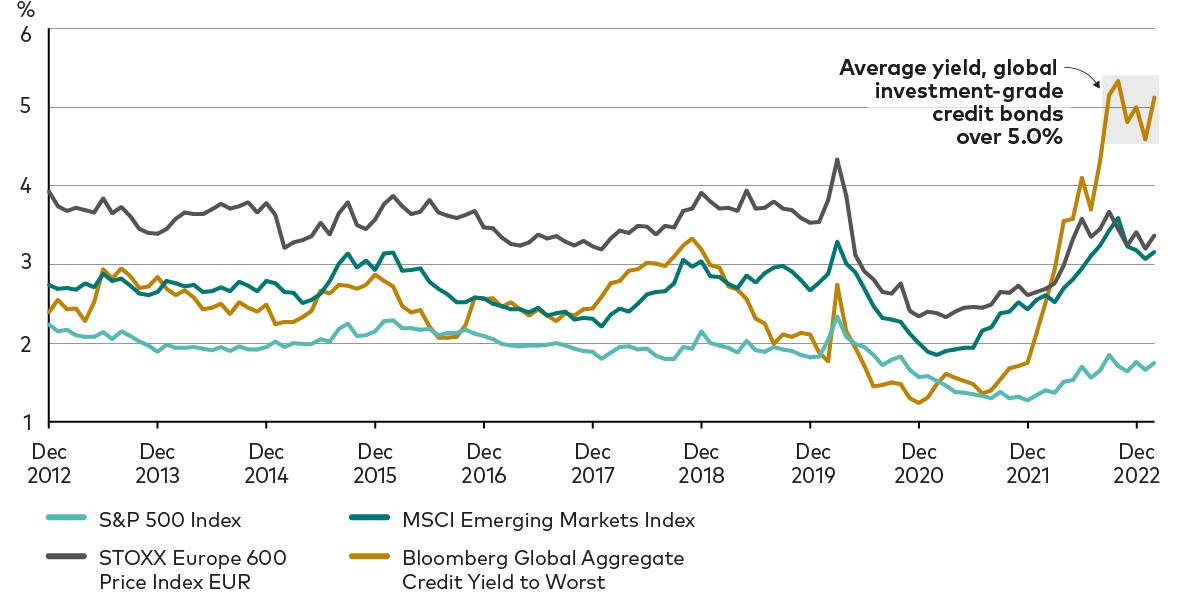

Après les fluctuations sur le marché obligataire en 2022, les investisseurs redemandent de la duration, en particulier pour les obligations d’entreprise de haute qualité. Le revenu est l’un des moteurs de ce regain d’intérêt. En effet, le rendement moyen des obligations d’entreprise investment grade mondiales, à plus de 5,0%, a largement dépassé les rendements de dividende offerts sur la plupart des marchés d’actions1, comme le montre le graphique ci-dessous. Par exemple, les dividendes sur les marchés boursiers européens et émergents sont actuellement tous inférieurs à 3,5%, ceux versés par les sociétés américaines du S&P 500 atteignant en moyenne moins de 1,8%2.

Toutefois, malgré les perspectives plus favorables pour la classe d’actifs, il est important de garder en tête les menaces qui pèsent sur les investisseurs dans les fonds obligataires actifs et qui pourraient mettre en péril les rendements si elles ne sont pas gérées correctement.

Jusqu’à présent en 2023, le discours qui anime les marchés du crédit a rapidement évolué. Au début de l’année, les grands thèmes de 2022, à savoir la forte inflation et la hausse des taux d’intérêt se sont transformés en préoccupations sur le ralentissement de la croissance et l’augmentation du risque de crédit. Plus récemment, la spéculation sur une croissance supérieure aux attentes (et les perspectives consécutives d’une poursuite du resserrement monétaire) est revenue sur le devant de la scène.

Bien que les prévisions de croissance aient continué à se redresser, nous pensons que les risques sont orientés vers un ralentissement conjoncturel et que les valorisations actuelles sur les marchés du crédit sous-estiment largement ce risque. A leurs niveaux actuels, nous ne pensons pas que les spreads de crédit aient encore pleinement intégré le risque de récession. En ce qui concerne les entreprises investment grade, nous estimons que les spreads ne comprennent pas actuellement de prime de risque suffisante, malgré la récente reprise en faveur des secteurs cycliques. Les valorisations du crédit à haut rendement, en particulier, sont tendues par rapport à celles des obligations d’entreprise de meilleure qualité, les écarts actuels étant inférieurs aux moyennes historiques et offrant selon nous peu de marge pour absorber d’autres surprises économiques négatives.

Lors de la récession que nous prévoyons pour la fin de l’année aux Etats-Unis, à mesure que les marges bénéficiaires s’érodent et qu’un nombre croissant d’entreprises émettrices se refinancent à des taux supérieurs à ceux qu’elles avaient l’habitude de payer ces dernières années, le risque de crédit devrait augmenter. Cela devrait entraîner des secousses sur les marchés du crédit et stimuler la demande d’obligations de qualité supérieure au détriment des instruments de moindre qualité.

La principale implication pour les investisseurs dans les fonds de crédit gérés activement est que, dans ce scénario, nous devrions assister à une plus grande dislocation des prix sur le marché du crédit. En d’autres termes, davantage d’obligations d’entreprise s’écarteront de leur juste valeur, certaines offrant des opportunités attrayantes de surpondération par rapport à l’indice de référence, d’autres représentant des valeurs à éviter (ou à sous-pondérer).

Nous observons déjà ces dislocations dans un certain nombre de secteurs de l’univers mondial du crédit. Par exemple, concernant les sous-pondérations, les fonds d’investissement immobilier (REIT) spécialisés dans le commerce de détail et les immeubles de bureaux risquent de subir des pertes disproportionnées en raison de l’environnement de taux d’intérêt plus élevés. En outre, la dynamique de l’offre et de la demande dans ce segment pourrait être durement touchée en cas de récession. De même, nous considérons le secteur automobile comme l’un des perdants potentiels dans un scénario de ralentissement, les constructeurs automobiles étant confrontés à la pression supplémentaire des perturbations de la chaîne d’approvisionnement qui ont commencé au lendemain de la pandémie de Covid-19 et qui ne sont pas encore totalement résolues3.

Parmi les surpondérations, le secteur bancaire bénéficie généralement de taux d’intérêt plus élevés et nous voyons en particulier de la valeur dans les banques européennes, même si nous restons attentifs au risque lié à la qualité des actifs, comme illustré par la récente intervention d’urgence de la Réserve fédérale américaine pour soutenir le secteur bancaire américain. Nous voyons également des opportunités intéressantes dans le secteur de l’alimentation et des boissons, bien que les pressions inflationnistes persistantes puissent réduire les marges des émetteurs. Dans l’ensemble, compte tenu des risques potentiels à venir, nous sommes prudents dans notre positionnement actif sur la base de ces opinions et nous privilégions les secteurs défensifs et de meilleure qualité.

Il est notoirement difficile d’anticiper les changements macroéconomiques, même pour des gestionnaires professionnels de fonds obligataires actifs, et dans l’environnement actuel, la probabilité de prendre des décisions directionnelles générales correctes est encore plus faible qu’à l’accoutumée.

Dans le cadre de la dislocation croissante que nous observons dans les marchés du crédit, adopter une approche fondamentale de sélection des titres dans la gestion active du crédit présente un avantage certain, notamment parce qu’elle expose généralement les investisseurs à un bien moindre risque de pertes importantes4. Alors que les banques centrales mettent fin à des années d’assouplissement quantitatif, la prise en compte de l’évolution du contexte technique qui en découle — qui est au cœur de notre approche de gestion active des fonds obligataires — devient également de plus en plus importante pour générer de l’alpha dans le domaine des titres obligataires.

2 Source: Bloomberg au 28 février 2023. Les rendements des dividendes moyens du STOXX Europe 600 Price Index EUR, du MSCI Emerging Markets Index et du S&P 500 Index étaient respectivement de 3,37%, 3,16% et 1,75% au 28 février 2023.

3 Source: Vanguard.

4 Source: Vanguard.