Dans le contexte actuel, il est bon de se rappeler que les expansions ne meurent pas de vieillesse mais de surchauffe.

Qu’est-ce qui met fin à l’expansion? La prochaine récession ne tarde-t-elle pas trop? C’est ce que se demandent de nombreux investisseurs avec une appréhension grandissante. Mais ils oublient une chose: les expansions ne meurent pas de vieillesse mais de surchauffe. La plus longue croissance jamais enregistrée a duré 26 ans. Et l’actuelle semble stable en comparaison historique. Pour l’instant, c’est l’Italie qui soulève des inquiétudes, car sa dette constitue le risque politique numéro un de l’Europe. La crise gouvernementale romaine vat-elle faire plonger les marchés financiers? Franklin Roosevelt avait observé en 1933 déjà: «Nous n’avons rien à craindre, si ce n’est notre propre peur».

De nombreux investisseurs se demandent où nous nous situons dans le cycle conjoncturel. Pour certains, la durée exceptionnellement longue de l’expansion actuelle semble suspecte. C’est compréhensible, mais on remarque également qu’ils se posent bien plus fréquemment la question de savoir quand arrivera la prochaine récession au lieu de se demander si la croissance à laquelle nous assistons sera peut-être la plus longue de l’histoire. En matière d’investissements, la crainte ne supplante-t-elle pas parfois un sain réalisme?

Autant le dire d’emblée:

- Une récession nous semble extrêmement improbable ces deux prochaines années.

- La longue durée de l’expansion actuelle n’a rien d’inhabituelle. La croissance de l’économie australienne s’est poursuivie pendant 26 ans sans récession.

- C’est la surchauffe, non la longévité de l’expansion, qui est le précurseur le plus fréquent des récessions.

- En dépit de certains épisodes difficiles, nous ne décelons aucune surchauffe systémique au niveau des taux d’intérêt, de l’inflation, du service de la dette ou des investissements.

- Dans des phases conjoncturelles comparables, ce sont les actions qui ont régulièrement le mieux performé.

.JPG)

Au cours des cycles conjoncturels, les choses se passent comme dans la nature: celui qui ménage ses forces améliore sa condition physique. Ce constat décrit parfaitement le secret très simple de l’expansion de l’économie mondiale depuis 2009. Il s’agit d’une coureuse de marathon, non d’une sprinteuse. Néanmoins, compte tenu du nouvel accès de volatilité qui frappe les marchés financiers, il semble opportun de passer en revue d’importants «indicateurs d’alerte précoce» de récession:

1. Courbes des taux

Ces cinquante dernières années, une inversion des courbes des taux a précédé de onze mois en moyenne pratiquement toutes les récessions. En d’autres termes, lorsque les taux à long terme ont chuté à un niveau inférieur à celui des taux à court terme, une récession s’est installée un an plus tard dans la plupart des cas. En effet, une courbe des taux négative reflète d’une part une situation tendue sur les marchés des capitaux et signale d’autre part une baisse des opportunités d’investissement. Ces deux évolutions sont des avertissements précoces de difficultés économiques.

Actuellement, les courbes des taux sont encore positives, même si elles se sont aplaties. Par conséquent, le «modèle de projection des récessions» de la Réserve fédérale de New York, qui a prédit toutes les récessions américaines depuis 1962, estime que la probabilité d’une telle évolution aux États-Unis ces douze prochains mois est nulle (graphique 2).

.JPG)

Quoi qu’il en soit, nos économistes attendent une inversion de la courbe des taux en USD au troisième trimestre 2019 au plus tôt. Autrement dit, l’expansion actuelle ne devrait pas voir son terme avant deux ans au moins, c’est-à-dire vers la fin de 2020.

2. Surchauffe

En cas de surchauffe de l’économie, l’inflation, la politique monétaire, l’endettement et les investissements peuvent avoir des effets négatifs et générer entre autres une peur collective. Or de telles conséquences sont difficiles à gérer. C’est ainsi qu’elles ont déclenché des récessions aux États-Unis en 2007, 2001, 1990, 1980 et 1973.

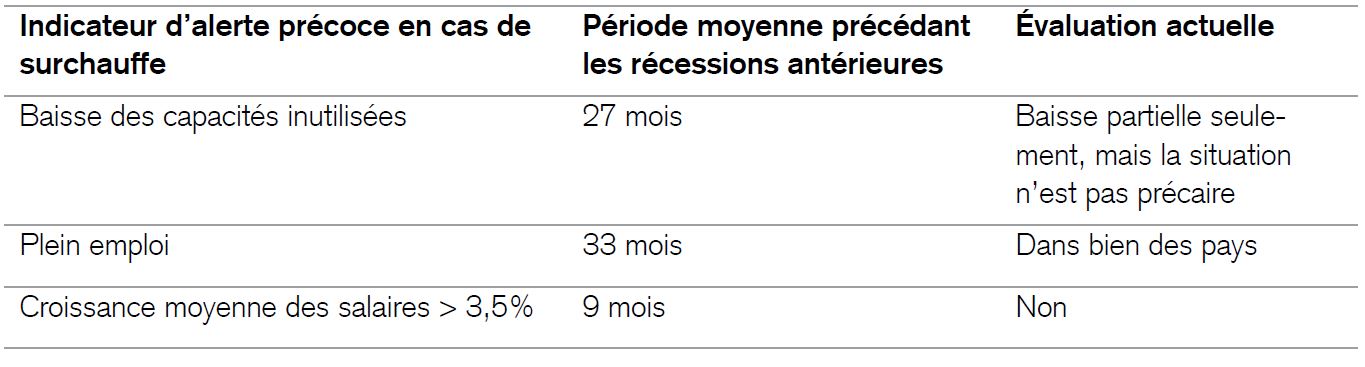

Actuellement, on observe une situation épineuse de ce genre en Turquie, où l’inflation, la conjoncture et la faiblesse de la monnaie ont récemment contraint la banque centrale à relever ses taux directeurs de trois points de pourcentage à 16,5%. Un tel cas de figure ne menace néanmoins pas l’Europe, ni les États-Unis, ni l’Asie. Bref aperçu de trois indicateurs d’alerte précoce:

A propos du tableau: selon nos estimations, les salaires nominaux ont progressé de 0,7% en 2017 en Suisse, en dépit du plein emploi. Les situations précaires sont rares. Les syndicats ont perdu de leur pouvoir. Même les postes d’encadrement et de direction font l’objet de mesures de rationalisation. En résumé, le risque d’une surchauffe ou d’effets négatifs semble faible.

3. Marges bénéficiaires à leur zénith

Par le passé, les récessions se sont installées environ trente mois après que les marges bénéficiaires ont dépassé leur zénith. Or, nos stratèges s’attendent à ce que celles-ci atteignent leur sommet l’année prochaine seulement. Mais même si elles devaient l’avoir déjà franchi, les statistiques suggèrent qu’une récession n’interviendrait qu’à la fin de 2020.

4. Réduction forcée de la dette

Lorsque les débiteurs commencent à assainir leurs bilans, la récession fait son apparition en moyenne vingt-quatre mois plus tard. Pourtant, bien que l’endettement ait augmenté ces dernières années, le service de la dette est à un niveau bas en raison des faibles taux d’intérêt, facteur souvent négligé. C’est ce qui ressort du graphique ci-après. Les cash-flows libres dans le monde entier sont eux aussi nettement supérieurs à la somme du service de la dette, des paiements de dividendes et des rachats d’actions.

.JPG)

.JPG)

5. Surinvestissements

Un changement de paradigme précède souvent une récession. Pourtant, on ne constate guère d’investissements exagérés de la part des entreprises, ces fameux «ponts qui ne mènent nulle part».

En résumé, si l’on se fie aux évolutions antérieures en tant qu’indicateurs, la prochaine récession ne devrait pas survenir avant la fin de 2020 (voir tableau 1).

.JPG)

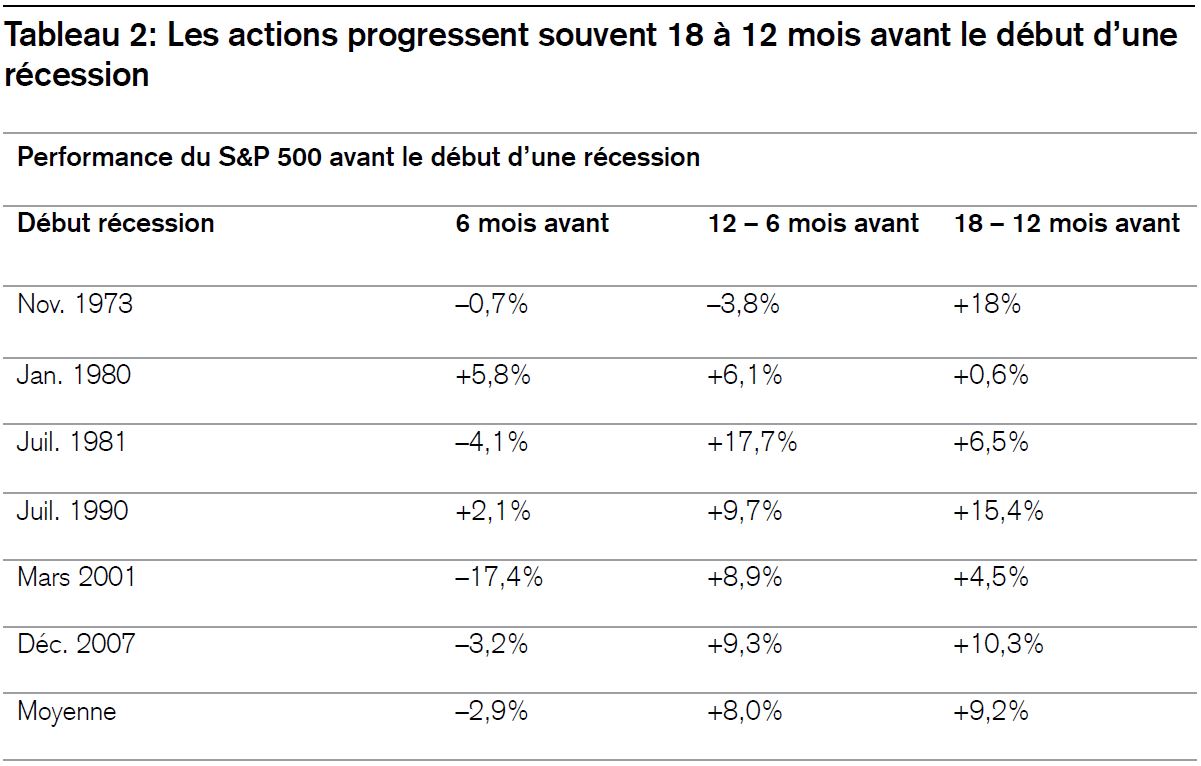

En résumé, les actions restent la classe d’actifs la plus attractive

Si l’expansion se poursuit pendant deux ans encore, comme nous le prévoyons, beaucoup d’arguments continuent de parler en faveur des actions. En effet, par le passé, elles n’ont chuté que huit mois après le début d’une récession.

Au cours des douze à dix-huit mois qui ont précédé une récession, les actions ont progressé de 9,2% en moyenne, et de 8% six à douze mois auparavant, avec une seule exception, la crise pétrolière de 1973. Dans deux tiers des cas, la bourse n’a plongé qu’au cours des six mois qui ont précédé une récession.

.JPG)

Les indications de performances historiques et les scénarios de marchés financiers ne constituent pas une garantie des

résultats futurs.

Les indications de performances historiques et les scénarios de marchés financiers ne constituent pas une garantie des

résultats futurs.

En italien, «ciao» signifie «bonjour» mais aussi «adieu». C’est probablement ainsi que le président Sergio Mattarella a salué et pris congé de Giuseppe Conte, le chef du gouvernement désigné puis démissionnaire. Pourtant, si on y regarde de plus près, on comprend pourquoi le risque de voir l’Italie déclencher une nouvelle crise de l’euro devrait être plus faible que les récentes réactions des marchés ne le laissent penser.

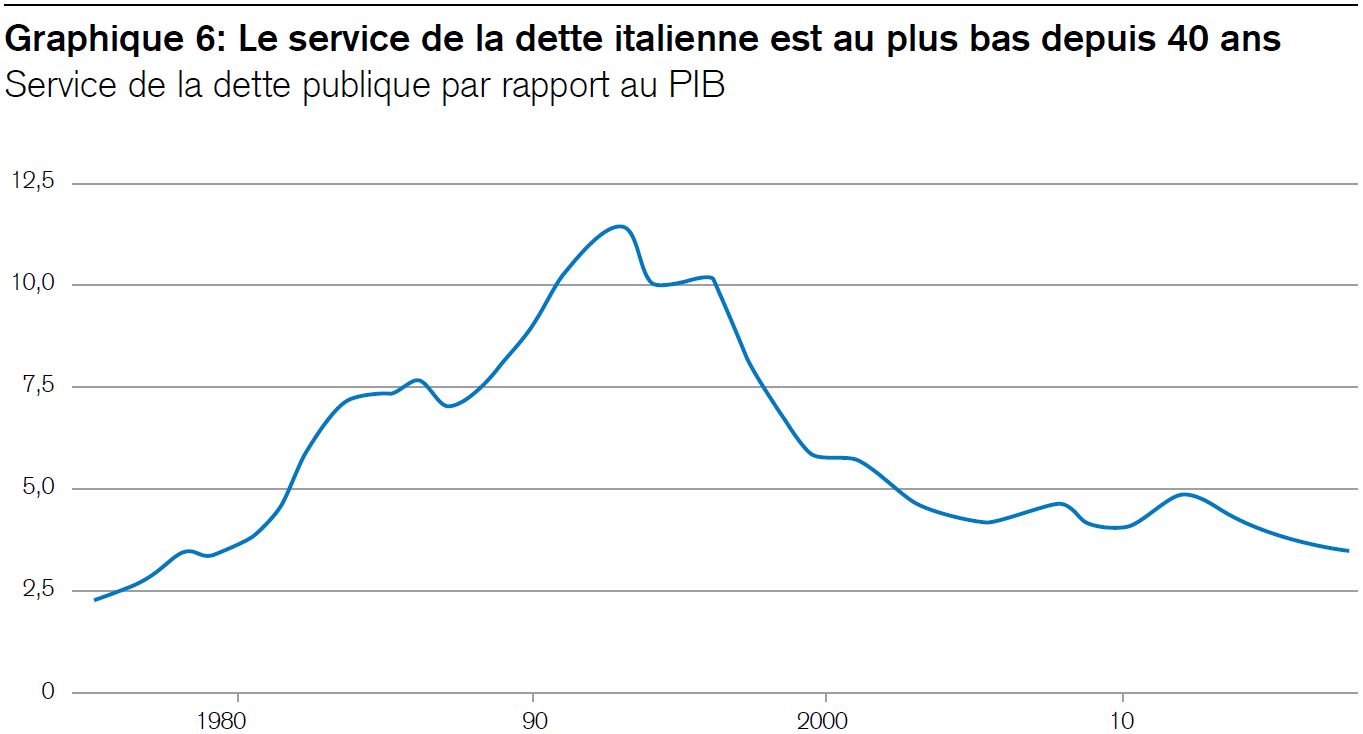

Service de la dette au plus bas depuis 1970

La dette italienne pèse 2300 milliards d’euros, ce qui est réellement beaucoup (trop). Elle correspond à plus de 130% de la performance économique annuelle du pays. Pourtant, le service de la dette n’a jamais été aussi bas depuis quarante ans (graphique 6).

En 2017, l’État italien a payé des intérêts à hauteur de 65 milliards d’euros, c’est-à-dire un peu moins que chacune des années qui ont suivi l’introduction de la monnaie unique en 1995. D’ici à fin 2020, il devrait émettre pour près de 600 milliards d’euros d’obligations pour se refinancer, soit 30% environ de la performance économique totale. Néanmoins, malgré la récente augmentation des rendements de ses emprunts à 3%, le refinancement de ces dettes va alléger le budget national, car les obligations arrivant à échéance ont coûté 3,2% en moyenne. Et un autre facteur stabilise la situation financière du pays: les dettes privées comptent parmi les plus faibles d’Europe, tandis que l’âge de la retraite, bientôt fixé à 69 ans, sera l’un des plus élevés. Les choses ne sont pas toujours telles qu’elles paraissent à première vue.

«Donner d’une main et reprendre de l’autre»

L’hypothèse selon laquelle l’Italie pourrait faire pression sur l’UE en exigeant une remise de dette est absurde, car elle ne tient pas compte du fait qu’une grande partie de la dette publique est détenue par les banques, les citoyens et les caisses de pension du pays. La situation de la Grèce en 2011 était très différente: le pays possédait un pouvoir de négociation vis-à-vis de l’UE, car à l’époque, la plupart de ses emprunts souverains étaient dans les mains de banques européennes. En d’autres termes: Rome devrait négocier une remise de dette avec ses propres citoyens, non avec Bruxelles. Les auteurs du premier programme gouvernemental avaient négligé ce détail piquant et ils ont dû supprimer cette revendication purement et simplement.

Une sortie de l’euro serait un suicide économique pour l’Italie

La sortie de l’euro souhaitée par les populistes de gauche et de droite serait une catastrophe pour l’Italie. Un scénario hypothétique du jour où une telle décision serait prise montre bien qu’on n’en arrivera pas là:

- Banque centrale européenne devrait immédiatement geler toutes les facilités de soutien accordées aux banques italiennes.

- Les guichets de ces dernières seraient d’emblée pris d’assaut.

- Cette situation obligerait l’État à nationaliser les banques et à décréter un jour férié («Bank Holiday»).

- Les primes de risque sur les obligations d’État italiennes exploseraient. Les créanciers (c’est-à-dire les banques et les caisses de pension italiennes ainsi que la BCE) essuieraient des pertes de cours de 30% à 50%.

- Le cercle vicieux fiscal italien déclencherait des mesures de défense hostiles de la part des autres pays européens.

- L’Italie se retrouverait dans un véritable état d’urgence. Le système financier serait insolvable. Les citoyens auraient l’impression d’être dépossédés de leurs ressources vitales. Il ne serait guère possible d’éviter une dépression

Comme nous l’avons déjà dit, on n’en arrivera pas là, car le peuple, l’économie et les responsables politiques percevraient ces conséquences à temps, en dépit du mécontentement causé par la situation. Il ne faut pas sous-estimer les institutions politiques du pays, ni la créativité et la joie de vivre de ses habitants!

Certaines de mes connaissances observent actuellement le Ramadan. Pendant ce mois de jeûne islamique, le Coran appelle d’une manière particulière les croyants à faire preuve de charité. Pourtant, la romancière sénégalaise Aminata Sow Fall bouleverse cette tradition dans son dernier ouvrage intitulé «La grève des Battús»: les mendiants de Dakar refusent l’aumône pendant le Ramadan. Leur grève plonge la ville dans le chaos, car l’apparent altruisme des donateurs se révèle être de l’hypocrisie, leur sollicitude flattant leur propre vanité.

Le tableau dépeint par Aminata Sow Fall dans son roman rappelle qu’il faut observer les choses attentivement. Sous la surface se cache parfois une autre vérité. Le chaos (temporaire) qui secoue la ville est davantage imputable à la peur de ses habitants qu’à la grève des mendiants. Il arrive que de petites choses apparemment insignifiantes aient de grandes conséquences.