Les investisseurs performants savent bien que la patience vaut mieux que l’activisme. Mais la patience implique aussi de la ténacité.

Les bons et les mauvais moments jalonnent le cycle de la vie. Il en va de même dans les placements. Les investisseurs performants savent donc bien que la patience vaut mieux que l’activisme. Mais la patience implique aussi de la ténacité. Nous avons donc passé au crible nos positions les plus performantes et les moins judicieuses. Actuellement, un grand nombre d’investisseurs s’intéressent de près aux monnaies et aux pays émergents, dans lesquels nous continuons de déceler un grand potentiel. Et nous écoutons ce que les «natifs du numérique» peuvent nous dire de celui de la «5G».

«...le temps change ou reste comme il est.» C’est avec cette maxime que mon grand-père m’a expliqué il y a quarante ans l’absurdité des banalités tenaces qui ne veulent souvent rien dire. J’y ai repensé la semaine dernière, lorsqu’un journaliste m’a demandé si le vieux dicton «Sell in May and go away» (vendre en mai et s’en aller) s’appliquait également à 2018. Je lui ai répondu par la devise que citait mon grandpère dans ce genre de cas.

aux commissions, mais au processus de placement.»

J’avoue qu’il m’arrive de secouer la tête devant l’impatience de la presse financière. Hors d’haleine, elle est toujours en quête de nouveautés, d’activisme. Mais en procédant ainsi, elle induit en erreur à la fois ses lecteurs et les investisseurs. La vente d’actions en mai 2017 aurait été une mauvaise décision presque partout. En 2016 en revanche, elle se serait révélée judicieuse ici ou là. Mais vous pourriez tout aussi bien faire un parallèle entre les fluctuations des marchés boursiers et l’alternance entre la pluie et le beau temps. De telles corrélations, si elles existent, relèvent d’un pur hasard. Pourquoi mentionner ce phénomène ici? Principalement pour deux raisons:

Premièrement, parce que la patience est une vertu cardinale de la gestion de fortune. Un activisme fébrile mène dans une mauvaise voie. L’expression «le va-et-vient vide les poches» ne fait pas référence aux commissions, mais au processus de placement. Parallèlement, on peut aussi dire que la patience sans impatience intérieure, c’est comme l’ambition sans la motivation. Il ne faut pas confondre une gestion de fortune patiente avec le laissez-faire. Il s’agit bien davantage de tout mettre en oeuvre avec énergie et ténacité en vue d’atteindre un objectif. En résumé, les investisseurs patients n’agissent pas plus lentement mais de manière plus réfléchie. Voilà ce qui compte. Des études démontrent que les personnes patientes sont régulièrement plus performantes que celles qui ont du talent1. Et le prix Nobel d’économie Daniel Kahnemann décrit la patience comme le secret sous-estimé des investisseurs qui ont du succès2.

et l’immobilier mondial depuis le début de l’année.»

Deuxièmement, le processus de placement du Credit Suisse questionne notre stratégie d’investissement de manière rigoureuse, complète et transparente. Il s’agit de fournir un travail persévérant dans l’intérêt des avoirs qui nous sont confiés, une attitude à l’opposé de l’activisme. C’est ainsi que, récemment, nous avons passé au crible nos positions les plus performantes et les moins judicieuses depuis le début de 2018. En conclusion, nous avons constaté que nous avions obtenu les meilleurs résultats avec notre surpondération des actions des secteurs de l’énergie et de la technologie. Certes, cette stratégie a parfois exigé des nerfs solides, mais elle s’est révélée payante au bout du compte.

Dans les pays émergents, notre bilan 2018 est plus mitigé, mais c’est justement là que la consommation augmente, que la dynamique bénéficiaire est robuste et que l’inflation ainsi que les valorisations sont faibles. Nous ne sacrifierons pas cette position en cas d’orages boursiers passagers. En revanche, nous avons été pris à contre-pied par le dollar et l’immobilier mondial depuis le début de l’année. S’agissant de ce dernier, nous avons opéré un changement de cap (passant de positifs à neutres), car l’environnement de politique monétaire a évolué à son détriment. Notre surpondération des télécommunications n’a pas encore porté ses fruits elle non plus. Notre timing à cet égard en 2017 s’est révélé mauvais, mais nous décelons des potentiels cachés dans ce domaine grâce au développement de la 5G. J’y reviens au point suivant.

qui s’est prolongée de 2001 à 2009 a commencé en 2017.»

Et qu’en est-il du dollar américain? Nous l’estimons plus que jamais surévalué. Depuis le début de l’année, les monnaies font couler beaucoup d’encre. Le graphique 1 montre l’évolution à long terme du billet vert par rapport à un panier de devises pondéré en fonction des échanges. Nous pensons qu’une dépréciation d’une ampleur similaire à celle qui s’est prolongée de 2001 à 2009 a commencé en 2017.

La perte d’attrait du dollar se constate surtout dans le cadre d’une comparaison avec des monnaies asiatiques, comme l’illustre le tableau 1. Mais les marchés ont ignoré ces aspects fondamentaux cette année. Les relèvements des taux de la Fed américaine et les tensions géopolitiques y ont probablement contribué. Néanmoins, ces deux évolutions n’affecteront pas durablement nos prévisions d’un affaiblissement du dollar à moyen terme et d’une appréciation des devises asiatiques.

Turbulences exagérées dans les pays émergents

Encore une chose: la correction enregistrée par de nombreuses monnaies de pays émergents dans le sillage de la crise des liquidités en Argentine n’est pas justifiée. Nous avons publié récemment une synthèse très intéressante à ce sujet.

Certes, la spirale descendante affectant l’Argentine a rappelé de pénibles souvenirs, mais il faut également prendre en compte le fait que le pays, qui conjugue de fortes dettes en devises étrangères, un taux d’inflation de 25% et d’importants déficits budgétaires (il a lancé un appel de détresse au Fonds monétaire international), constitue l’exception, non la règle parmi les pays émergents. En effet, l’inflation est enbaisse dans la grande majorité de ceux-ci, hormis en Turquie et en Égypte. La plupart de leurs dettes sont aujourd’hui libellées dans leur propre monnaie. À titre de comparaison, rappelons qu’en Argentine, 64% des dettes sont libellées en dollars américains, contre 16% au Brésil et 17% en Thaïlande. Seule la Turquie, avec 56%, doit procéder à un rééchelonnement. En outre, les déficits publics des pays émergents sont généralement plus que compensés par les excédents du secteur privé. Ce phénomène transparaît dans les excédents de leurs balances courantes. Enfin, le changement démocratique de pouvoir en Malaisie et en Afrique du Sud offre des possibilités hors pair. Pendant de nombreuses années, ces deux pays ont souffert de corruption et ont perdu en compétitivité.

présente des opportunités exceptionnelles.»

En résumé, pour les investisseurs patients, la récente correction des devises des marchés émergents présente des opportunités exceptionnelles.

Mon fils s’y connaît bien mieux que moi en technologies de l’information et de communication. C’est un «millennial», ce qui ne veut rien dire en soi, mais comme la plupart des jeunes de sa génération et contrairement à moi, c’est aussi un «natif du numérique». Nous devons certains investissements performants à nos discussions sur les marchés des technologies de l’information. Il se cache peut-être là un élément d’ordre général: les millennials, en tant que natifs du numérique, ne constituent pas seulement un Supertrend, ils peuvent aussi nous expliquer les bonds technologiques réalisés, par exemple le potentiel de la 5G pour le secteur des télécommunications3.

Cinq choses que vous devriez savoir sur l’infrastructure 5G

- Réseau sans fil

La vitesse de transmission de la 5G sera supérieure à celle de votre réseau fixe, et ce sans aucun fil. La transmission vidéo et audio, les jeux électroniques et bien d’autres choses encore seront possibles simultanément en ligne, et sans le moindre câble Internet. Il n’y a là aucune exagération! - Rapide. Très rapide. En temps réel.

La 4G véhicule quelque 100 mégabytes par seconde, ce qui correspond au quintuple de la performance de la 3G (20 MB/seconde). La 5G, quant à elle, permettra la transmission de 10'000 mégabytes par seconde. Elle sera donc 500 fois supérieure aux capacités de la 3G et dix fois plus performante que votre réseau fixe par seconde. Vous pouvez d’ores et déjà vous réjouir à la perspective de cette vitesse grisante! Car les nouvelles possibilités créeront de nouvelles offres et des opportunités de placement. En voici un exemple: Ce n’est que lorsque les voitures pourront communiquer en temps réel que la mobilité autonome sera possible. Les véhicules sans conducteur deviendront des serveurs de données itinérants. Statista prévoit qu’en 2021 déjà, près de 200 millions de voitures seront des usagers de la circulation entièrement autonomes grâce à la 5G4. Par conséquent, le transfert de données va exploser. Les câbles disparaîtront. La téléphonie mobile remplacera les réseaux fixes. La 5G révolutionnera notre mobilité, nos villes, notre société, notre vie. - Opérateurs de téléphonie mobile: les futurs rois du transfert des données

Une chose est bien connue: pratiquement toutes les données que nous saisissons dans notre ordinateur ou notre smartphone sont enregistrées, catégorisées et vendues par Google, Facebook et d’autres agrégateurs. Le «Big Data» est la matière première la plus précieuse du XXIe siècle. Mais saviez-vous que dès que le passage du réseau fixe au réseau mobile aura été effectué, les opérateurs de téléphonie mobile auront accès à des volumes de données supérieurs à ceux de Google, Facebook, Amazon et Apple réunis? Un prestataire de téléphonie mobile 5G aura potentiellement accès à 100% (!) de toutes les interactions Internet de ses clients. En comparaison, le débat actuel sur le détournement de données par Facebook ou Google fera seulement l’effet d’une tempête dans un verre d’eau. - Notre pays en priorité!

La 5G a déclenché une compétition internationale. Aucun pays ne veut rester à la traîne. Partout, les gouvernements se demandent s’ils doivent confier ce développement vital au marché mondial ou à des «champions nationaux» sélectionnés. En effet, des coûts d’infrastructure élevés, des revenus tout aussi importants, ainsi que des considérations d’ordre économique, social et sécuritaire sont en jeu ici. Il ne serait pas étonnant qu’au vu de ce mélange complexe d’intérêts, on assiste à une renaissance des politiques nationales en matière d’infrastructures. En Europe, en Chine et aux États-Unis, les procédures de consultation à ce sujet sont déjà monnaie courante. Même un pays émergent comme l’Afrique du Sud, où j’ai fortuitement rencontré le ministre des télécommunications, envisage de mener en solitaire l’introduction de la 5G. - Bientôt à votre disposition

La 5G devrait être mise à disposition dans les pôles urbains de nombreux pays d’ici à 2020. Dans l’UE, en Asie et aux États-Unis, les autorités et les opérateurs de téléphonie mobile leaders ont annoncé des plans allant dans ce sens. Des entreprises comme Samsung, Qualcomm, TSMC, Nokia ou encore Ericsson travaillent déjà d’arrache-pied, en parallèle des grands prestataires de téléphonie mobile, à l’élaboration de composants évolutifs pour les matériels et les logiciels, l’architecture des systèmes et les applications en ligne. Que vous soyez investisseur, utilisateur ou protecteur de données, il est temps d’adopter une stratégie 5G globale. Au vu des potentiels dormants, des faibles valorisations et des dividendes élevés du secteur des télécommunications, nous conservons notre surpondération de cette branche. Peut-être serait-il judicieux d’observer l’évolution des choses par-dessus l’épaule des millennials et des natifs du numérique...

Réponse: un nombre croissant de visiteurs

Les parcs de loisirs, ces lieux particulièrement appréciés des enfants, explosent dans le monde entier, comme l’attestent des études sectorielles. On y crée du bonheur à tour de bras. Leurs chiffres d’affaires progressent annuellement de 13% en Asie et représentent plus de 40 milliards de francs à l’échelle internationale5. Les visiteurs enthousiastes déboursent sans compter pour vivre des moments de joie grisante. Disney, le plus grand exploitant mondial de parcs d’attraction, précise dans son dernier rapport de gestion que la contribution au bénéfice de ses parcs Disney World a augmenté de 27% en 2017, soit un milliard de dollars. Ce succès est attribuable au nombre croissant de visiteurs, à l’augmentation des dépenses par personne et à la progression des rentrées émanant du sponsoring. La hausse des recettes par visiteur s’explique par le relèvement du prix des billets d’entrée, un meilleur taux d’occupation des hôtels et un accroissement des dépenses en restauration, boissons et merchandising. Les chiffres de Disney confirment une tendance internationale: le pouvoir d’achat des consommateurs ne cesse de croître dans le monde entier. Certes, la propension à dépenser est versatile, en fonction des «bons et des mauvais moments», mais le marché du travail est son meilleur allié. Et si celui-ci répond aux intentions d’investissement de nombreux gouvernements et entreprises, sa période faste devrait se prolonger.

à devoir assouplir leurs critères d’embauche.»

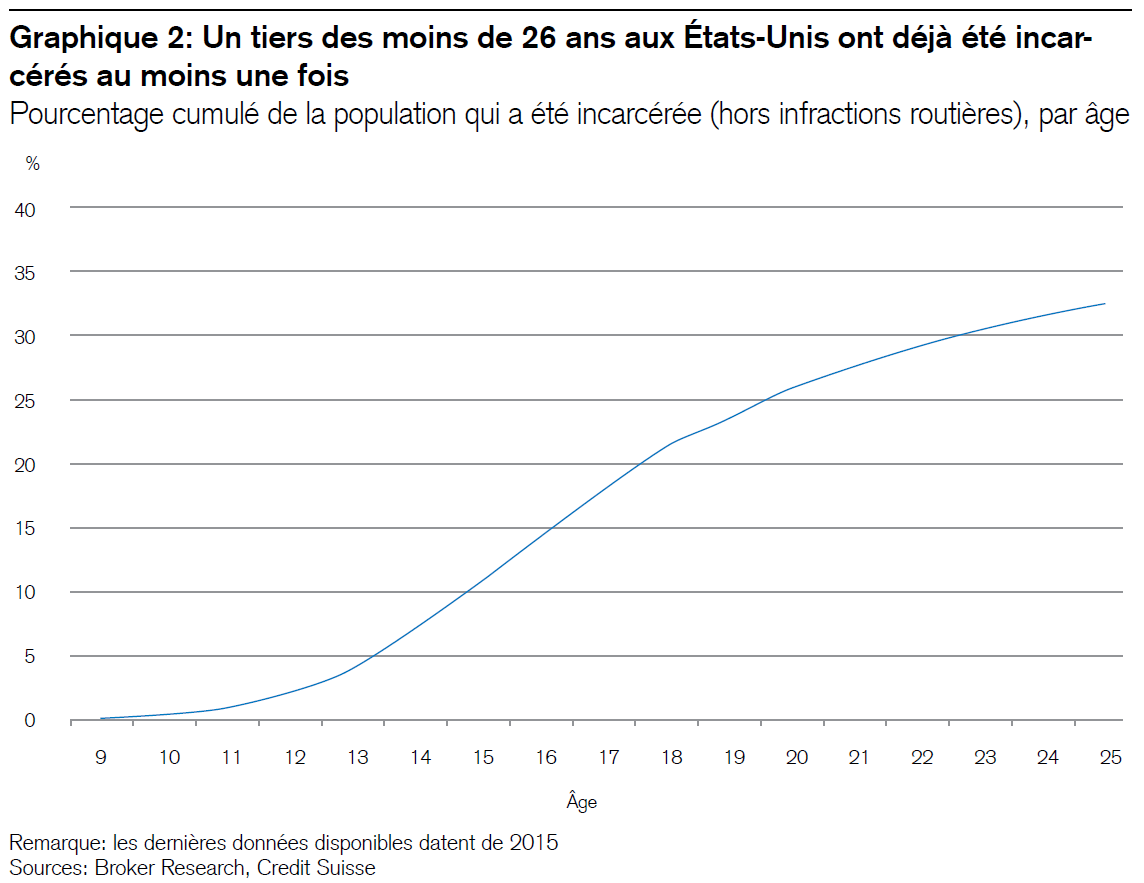

Il semble que les endroits les plus malheureux du monde, à savoir les prisons, affichent eux aussi une progression du taux de «visiteurs». Aux États-Unis, la population carcérale en termes absolus et par habitant est la plus élevée de tous les pays à l’échelle internationale depuis les années 1980 déjà. Selon les statistiques officielles les plus récentes, un tiers des Américains de moins de 26 ans se seraient déjà retrouvés derrière les barreaux une fois dans leur vie en raison d’infractions pénales (!). En dehors des questions sociales qui y sont liées, ce phénomène pose des problèmes croissants au marché du travail, comme l’a expliqué cette semaine Thomas Barkin, le président de la Réserve fédérale de l’État de Richmond. En effet, les employeurs sont de plus en plus nombreux à devoir assouplir leurs critères d’embauche.

Qu’est-ce que cela signifie pour les investisseurs? Parallèlement aux bons moments dont profitent de nombreux millennials, les ombres s’amoncellent sur ceux pour qui la porte du bonheur semble se fermer, et cela génère des frustrations sociales. Notre thème de placement, le Supertrend «Sociétés en colère», ne devrait donc pas perdre de sa pertinence dans les bons comme dans les mauvais moments.