«Sociétés en colère»: un Supertrend dans de nombreux pays. Les actions surperforment les liquidités – vraiment? Part des actions détenues par les caisses de pension: qu’entend-on par beaucoup?

Une tasse de café contient 140 litres d’eau virtuelle. Cette déclaration faite dans ma dernière lettre d’information a suscité de nombreuses réactions, ce qui m’encourage à donner aujourd’hui quelques suggestions et impulsions en lien direct ou indirect avec nos placements: le Supertrend «Sociétés en colère» se manifeste sur bien des scènes politiques. Qui seraient les perdants de la guerre commerciale qui menace actuellement? Comment sélectionner les titres les plus performants pour un portefeuille d’actions? Les caisses de pension détiennent-elles trop ou trop peu d’actions? Enfin: l’économie mondiale souffle-t-elle un vent arrière ou un vent contraire? Voilà matière à réflexion.

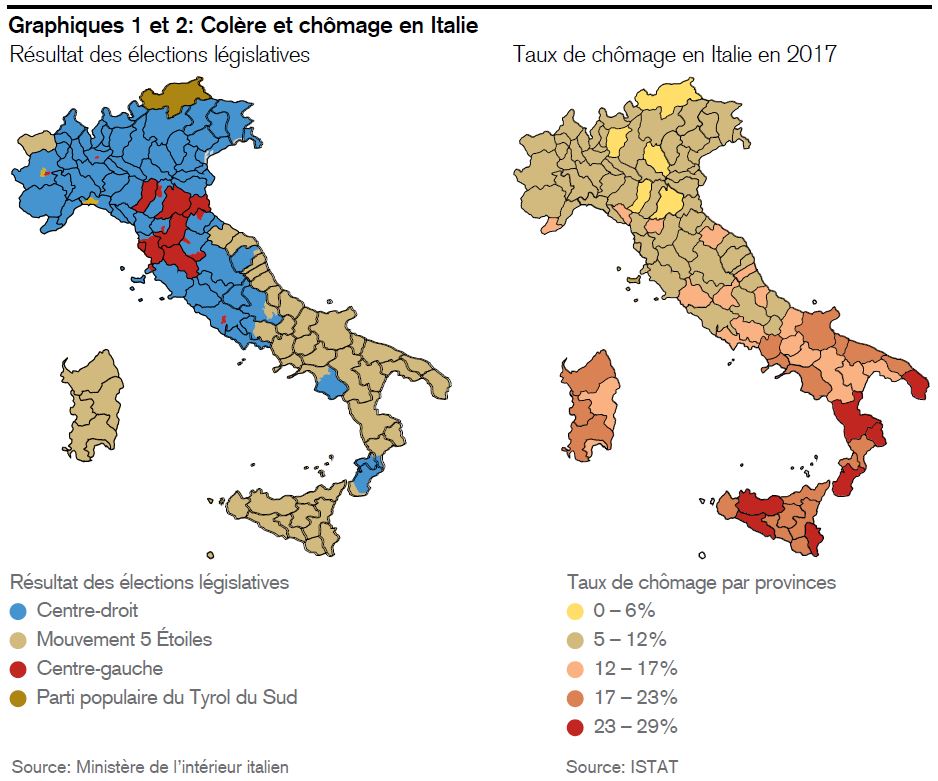

Exemple de l’Italie

L’impasse dans laquelle se trouve la formation du gouvernement italien a apaisé les marchés à court terme. Les graphiques 1 et 2 reflètent l’insatisfaction de la société italienne – ils en disent plus que de longs discours.

Si vous avez des inquiétudes, vous devriez lire notre réponse en termes de placements au Supertrend que nous appelons «Sociétés en colère».

Guerre commerciale: que se passerait-il si…?

En fait, tout le monde s’accorde à dire qu’une guerre commerciale n’est bonne pour personne. Mais la colère peut générer des conflits indésirables, et les marchés boursiers sont inquiets. À la différence de nombreux observateurs européens, leurs homologues américains tendent bien davantage à apparenter le chantage politique des États-Unis à une rhétorique électorale. Alors qui croire? Est-ce un bon signe que le ministre des finances américain ait renoncé jusqu’ici à qualifier la Chine de «manipulatrice de monnaie»? Nous non plus, nous ne pensons pas que les tensions actuelles vont dégénérer en une guerre commerciale mondiale. Néanmoins, le scénario «Que se passerait-il si...?» suscite actuellement des inquiétudes auxquelles je n’apporterai que quelques éléments de réponse, bien que ce ne soit pas l’hypothèse que nous retenions en premier lieu.

Voici trois raisons qui expliquent pourquoi les États-Unis auraient plus à perdre qu’à gagner s’ils déclenchaient une guerre commerciale:

- Les investissements des entreprises américaines en Chine sont cinq fois supérieurs à ceux de la Chine aux États-Unis.

- 90% des meubles vendus aux États-Unis ont été importés. 40% des composants d’une voiture produite au Mexique proviennent des États-Unis.

- 11 États américains dirigés par des Républicains dépendent fortement des exportations agricoles, lesquelles seraient les premières à souffrir d’un conflit commercial.

Vu l’important déficit de la balance américaine des opérations courantes, il y a fort à parier, d’après les données à la fois économiques et historiques, qu’une guerre commerciale affaiblirait le dollar et favoriserait l’appréciation d’autres monnaies telles que le yen et l’euro. Il serait tout à fait possible que les banques centrales chinoise et japonaise réduisent à nouveau leurs importantes positions en emprunts d’État américains, une mesure qui déstabiliserait davantage encore le billet vert.

En outre, un conflit commercial, comme on en a connu en 2003 pour la dernière fois, pourrait nuire à la conjoncture et, au pire, engendrer des risques de récession. Une telle évolution entraînerait alors une baisse des rendements du marché des capitaux et des perspectives bénéficiaires de nombreuses entreprises. Ultérieurement, la spirale des taxes douanières aurait un impact inflationniste.

Une guerre commerciale affecterait avant tout les biens. Si ces derniers ne constituent que 25% de notre performance économique, ils représentent néanmoins 80% des échanges commerciaux internationaux. Notre préférence actuelle pour des secteurs de services tels que les banques, la technologie ou les télécommunications serait donc parfaitement adaptée à un tel scénario de risques.

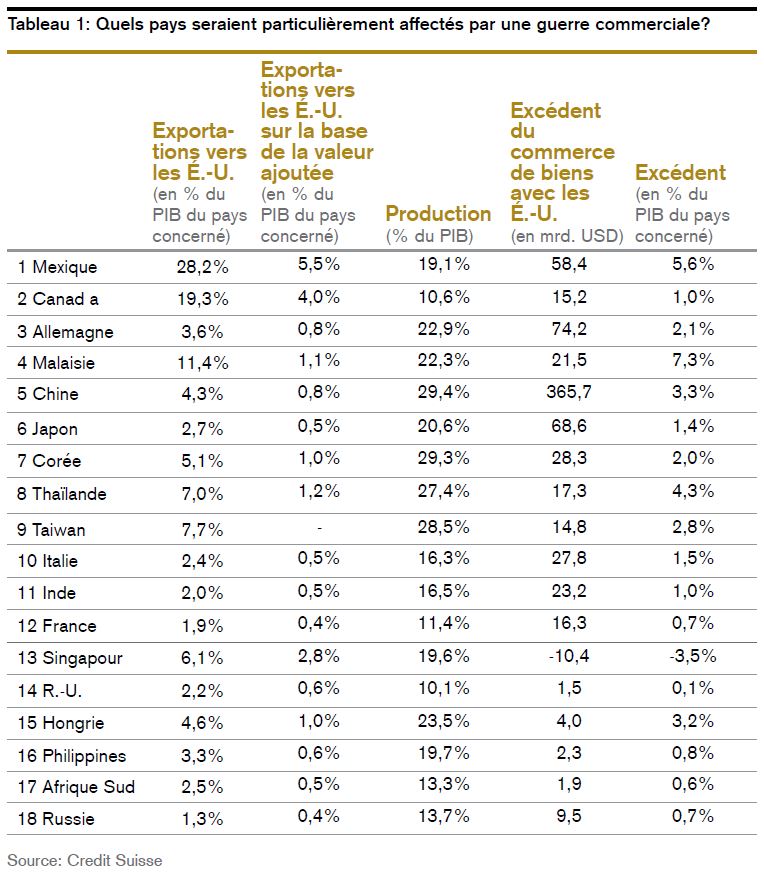

Sur le plan régional, une guerre commerciale pénaliserait en premier lieu les pays exportateurs. Le tableau 1 l’illustre en détail:

En résumé: dans les temps agités que nous traversons, il est particulièrement important de réfléchir sur la base de scénarios. Grâce à la House View du Credit Suisse et à nos solides mandats de gestion de fortune, votre patrimoine est bien administré dans les bonnes périodes comme dans les mauvaises. C’est pourquoi, dans la situation actuelle, notre produit de placement aligné sur le Supertrend «Sociétés en colère» mérite votre attention. Axé sur les «champions nationaux», il investit dans des entreprises qui offrent de bonnes perspectives, même dans les périodes troublées.

Une étude très récente de Hendrik Bessembinder, qui sera bientôt publiée dans le célèbre Journal of Financial Economics, analyse l’évolution de la valeur des actions américaines depuis 1926. L’auteur y donne au moins trois points de réflexion intéressants.

Premièrement, il se demande si les actions américaines ont vraiment surperformé les placements sans risque sur le marché monétaire. Cette question peut sembler stupide, mais à y regarder de plus près, on se rend compte qu’il en va tout autrement. En effet, selon Bessembinder, le rendement excédentaire total des titres américains est attribuable à seulement 4% des actions les plus performantes! Les 96% restants n’ont dégagé aucun rendement excédentaire. En d’autres termes: celui qui aurait placé, en 1926, 4% de son portefeuille dans les actions les plus performantes et 96% sur le marché monétaire aurait gagné aujourd’hui la même somme que s’il avait investi à l’époque 100% dans l’indice d’actions. Et l’auteur d’écrire cette conclusion étonnante: une large diversification en bourse ne sert pas seulement à réduire le risque mais aussi à conférer la certitude que 4% des «champions» se trouvent dans le portefeuille.

Deuxièmement, Bessembinder constate que 42,6% seulement des actions analysées surperforment à long terme le taux d’intérêt sans risque. Autrement dit, ce ne sont pas les titres boursiers dans leur ensemble qui constituent un bon investissement, mais uniquement ceux qui ont été sélectionnés parmi les plus performants. En bref, une gestion de fortune active donne de meilleures chances de réaliser une plus-value.

Troisièmement, je trouve la réflexion suivante intéressante: dans l’hypothèse où vous auriez déjà su en 1926 que General Motors (GM) déposerait le bilan en 2009 et que son action perdrait toute valeur, la meilleure stratégie aurait-elle consisté à renoncer à en acheter? Non, car GM a versé 64 milliards de dollars de dividendes au fil des décennies, ce qui fait de son titre le plus performant de l’histoire des États-Unis, en dépit de sa faillite finale.

La «morale» de cette étude? Une gestion active et rigoureuse des actifs offre de meilleures perspectives de succès qu’une approche irrationnelle ou «buy-and-hold». Pourtant, elle met ironiquement en évidence que la concentration de portefeuille pratiquée par de nombreux gestionnaires peut être néfaste. Pourquoi? Penchons-nous sur une autre étude réalisée par Inalytics: d’après elle, le nombre moyen de titres dans des fonds d’actions gérés de manière active a chuté de 121 à 61 ces dix dernières années. Le risque de ces tentatives d’augmenter la pondération des actions performantes au moyen de la sélectivité est de rater les véritables «champions» de la bourse. Selon l’enquête de Bessembinder, les gestionnaires performants ne détiennent pas les titres de l’indice moins les «perdants», mais plutôt les titres de l’indice plus les «gagnants»! Il s’agit de s’assurer de manière proactive de ne pas passer à côté de nouvelles tendances simplement parce qu’elles ne sont pas encore indexées. Nous y veillons par exemple en intégrant systématiquement des placements en private equity. C’est ainsi que les mandats de conseil et de gestion du Credit Suisse dégagent une valeur ajoutée mesurable, tant au niveau du contenu que du résultat.

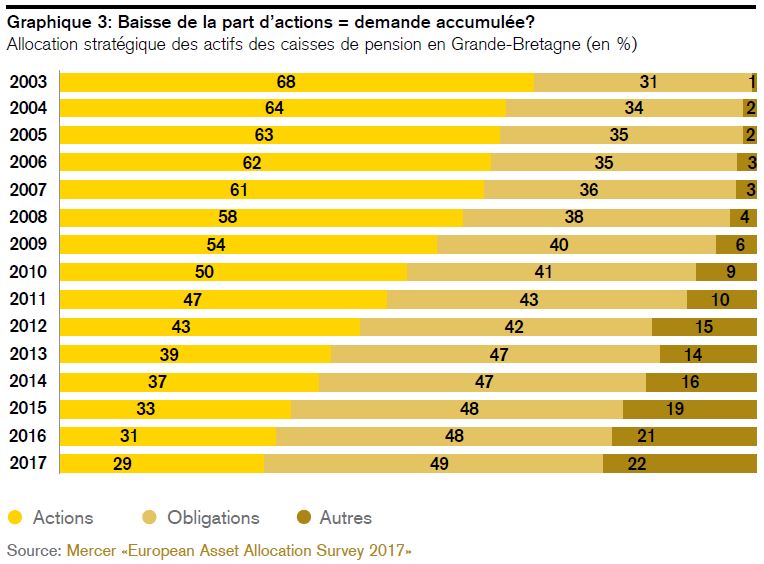

Récemment, j’ai demandé à des entrepreneurs allemands à combien ils estimaient la part moyenne d’actions détenues par les caisses de pension allemandes, les plus importantes institutions de prévoyance d’Europe. Leur réponse: «environ 30%». Loin de là! Cela n’a pourtant rien d’étonnant, car cette réponse reflète certes une longue expérience, mais pas la réalité. La plupart des caisses de pension européennes ont réduit de plus de moitié leur quote-part d’actions au cours des dix dernières années (voir le graphique 3):

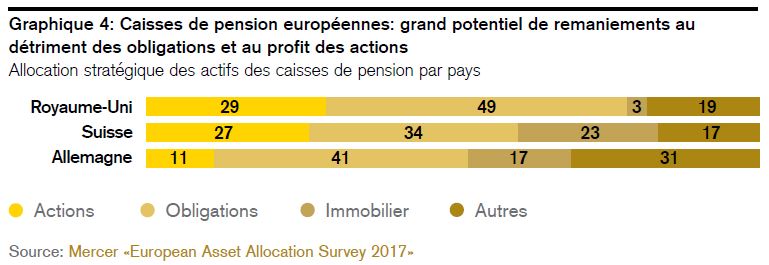

Le graphique 4 montre que la part moyenne d’actions détenues par les caisses de pen-sion allemandes n’est plus que de 11%! Elle est supérieure en Suisse et en Angleterre, mais se situe également bien en dessous de la moyenne historique de respectivement 41% et 74%. Les faits contredisent l’idée répandue selon laquelle les institutions de prévoyance auraient surinvesti dans les actions. Parallèlement, ils confortent notre atti-tude qui consiste à continuer de miser sur la bourse, car il est souvent payant de nager à contre-courant dans le domaine des placements.

Avez-vous remarqué la nouvelle sémantique de la politique monétaire américaine? La métaphore du «vent en poupe» ou de «vent arrière» est de plus en plus utilisée par ses décideurs. Il faut quand même reconnaître que les termes «progressivement» et «en fonction des marchés» comptent encore parmi les plus fréquemment cités par les membres de la direction de la banque centrale lorsqu’ils décrivent leur orientation de base.

Pourtant, ce n’est certainement pas un hasard si le nouveau président de la Réserve fédérale, Jerome Powell, et le gouverneur de celle-ci, Lael Brainard, ont récemment parlé tous les deux de «vent arrière» à propos de la conjoncture, indépendamment l’un de l’autre. Dans son discours «Navigating Monetary Policy as Headwinds Shift to Tailwinds» (naviguer en politique monétaire lorsque les vents contraires se transforment en vents arrière), Lael Brainard a souligné que la reprise mondiale faisait souffler un «vent arrière» conjoncturel qui contribuait plus que jamais au bien-être des ménages américains tout en maintenant un faible taux d’inflation structurelle du fait de la concurrence, des réserves de main d’œuvre cachées et des développements technologiques. Jerome Powell a tenu des propos similaires dans son analyse de la politique monétaire actuelle devant le Congrès américain.

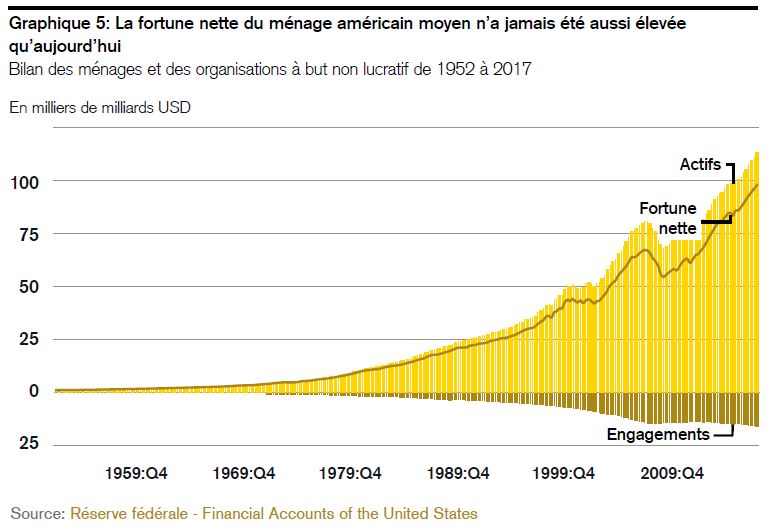

La métaphore du «vent arrière» émanant de l’économie, qui ressort très nettement dans le graphique 5, est significative pour deux raisons. Premièrement, elle nous rappelle qu’en dépit de toute la polarisation politique, nous ne devons pas sous-estimer l’énorme puissance d’une croissance économique mondiale synchronisée. Deuxièmement, la politique monétaire prépare le terrain en vue des prochains relèvements de taux qui, selon nous, devraient intervenir cette année déjà. Le graphique 5 donne un aperçu éloquent du niveau record de la fortune nette des ménages américains.

Aussi bien Brainard que Powell ont par ailleurs souligné le fait que le rapport entre les dettes hypothécaires et le revenu disponible des ménages était au plus bas depuis quinze ans. Il s’agit somme toute d’une évolution qui renforce non seulement le pouvoir d’achat mais aussi la capacité de résistance aux possibles revers.