Regard inquiet vers l'Italie alors que les fusions et acquisitions décollent.

Boom des fusions, des reprises et des investissements – la nouvelle année démarre sur les chapeaux de roues. Pourtant, nous constatons que la croissance à elle seule ne rend pas le monde meilleur. Le fossé entre riches et pauvres se creuse. Des métropoles florissantes Aujourd’hui pourraient bien manquer d’eau demain déjà. Nous tournons un regard inquiet vers l’Italie à l’approche des élections: la fin du blocage des réformes n’est pas en vue. Quo vadis, bel paese? Enfin, nous vous informons des changements importants opérés par le Credit Suisse dans son allocation stratégique des actifs.

La roue des fusions et acquisitions (F&A) tourne à une vitesse qu’elle n’avait pas connue depuis l’an 2000. Le volume des transactions annoncées en janvier s’élève à 273 milliards de dollars américains, un démarrage fulgurant en ce début d’année (voir graphique 1). Et ce n’est pas fini.

.JPG)

Sortir de la moyenne pour gagner davantage

Sur le plan stratégique, de nombreuses entreprises doivent «sortir de la moyenne». Les unes rachètent de jeunes sociétés innovantes, les autres, à forte intensité capitalistique, misent sur les synergies de coûts au moyen de fusions. C’est ainsi que l’annonce par la Commission européenne des coûts d’investissement dans la 5G estimés à 57 milliards d’euros a immédiatement alimenté des rumeurs de fusion dans le secteur des télécommunications. Les fabricants de produits de marque recherchent des synergies au niveau de la distribution. La croissance déjà monopolistique de Google, Facebook ou AirBnB suscite des rêves d’expansion chez d’autres. Trois poids lourds de l’économie américaine ont ainsi l’intention d’unir leurs forces dans le domaine des soins de santé: Amazon, JPMorgan Chase et Berkshire Hathaway viennent d’annoncer la création d’une joint-venture numérique dans ce domaine. Dans le secteur pharmaceutique, le groupe Sanofi a communiqué lui aussi la reprise de l’entreprise américaine Bioverativ pour 11,4 milliards de dollars et de la société belge Ablynx pour 3,9 milliards d’euros.

Et ce n’est pas tout: Dominion Energy rachète le fournisseur d’énergie Scana pour 14,6 milliards de dollars, et Bacardi acquiert Patron Tequila pour 5,6 milliards de dollars. Les mégafusions comme celle des géants du divertissement Walt Disney et 21st Century Fox ou encore du magna du café Keurig Green Mountain et du fabricant de sodas Dr. Pepper marquent le début d’une nouvelle ère.

Deux commentaires à propos de ces exemples. Premièrement, la vague de F&A ne se limite pas à quelques branches. Assistons-nous ici à une partie de la «révolution industrielle 4.0» mondiale? Deuxièmement: l’hétérogénéité des transactions est intéressante. On observe des fusions horizontales et verticales, des scissions partielles, des reprises, des joint-ventures et bien d’autres opérations, ce qui réfute la critique selon laquelle il y aurait un manque d’imagination dans ce domaine ou il s’agirait d’un pur effet de mode.

Constellation favorable

La fièvre des F&A semble contagieuse. Les bilans des entreprises affichent d’importantes liquidités, les cash-flows atteignent des records. Bon nombre de sociétés éprouvent le besoin de rattraper leur retard au niveau des investissements, notamment de ceux qui permettent d’améliorer la productivité. En outre, le crédit reste encore relativement bon marché. Et les nouvelles technologies transforment rapidement et parfois radicalement les modèles commerciaux traditionnels. A cela s’ajoute le fait que de nombreux pays en dehors des Etats-Unis encouragent les investissements et les «Big Deals» par des stimuli fiscaux supplémentaires. La concurrence et la conjoncture exigent souvent des investissements simultanés dans le développement des produits, l’automatisation des processus et même la cybersécurité.

Toutes ces évolutions laissent penser que la vague de F&A n’est pas à la poursuite d’un mirage mais qu’elle est le reflet d’une constellation particulièrement favorable pour les grandes transactions et les investissements. La formule 1+1=2,5 constitue dans bien des cas une opportunité évidente.

En dépit de ces «Big Deals», une question dérangeante se pose: est-ce vraiment mieux d’être plus grand? Le prix Nobel Joseph Stiglitz, co-auteur de l’ouvrage à succès «Mismeasuring our lives» (évaluation erronée de notre vie), l’a abordée dans le cadre d’un débat organisé par le Credit Suisse lors du Forum économique mondial de Davos. En substance, il a traité le sujet en soulevant les points suivants: la croissance de notre produit intérieur brut (PIB) nous permet-elle de posséder seulement davantage ou d’améliorer aussi notre bien-être? Vivons-nous seulement plus longtemps ou mieux également? L’Internet se contente-il de nous mettre en réseau ou d’affiner également notre capacité de jugement?

avancent des chiffres supérieurs

à ce que l’on peut raisonnablement accepter.

Certes, les questions normatives ne font pas l’objet de cette communication hebdomadaire, mais les investisseurs doivent prendre conscience de ce que certaines statistiques économiques avancent des chiffres supérieurs à ce que l’on peut raisonnablement accepter. Or, ce qu’elles mesurent influence notre politique et nos actions. Ainsi, lorsque des gouvernements stimulent à tout prix la croissance de leur PIB, comme s’ils dansaient autour du veau d’or, tout en négligeant des pans entiers de la population, les statistiques sur-instrumentalisées causent plus de mal que de bien. Aux États-Unis par exemple, le PIB est aujourd’hui trois fois supérieur à son niveau de 1990. Pourtant, le fait qu’un Américain sur sept – soit le double du chiffre de 1990 – vive en dessous du seuil de pauvreté illustre bien les conséquences indésirables de cette façon de procéder. Notre véhicule de placement performant adapté au Supertrend «Sociétés en colère» transpose d’ailleurs cette évolution mondiale dans des placements aux perspectives durables. Il est donc idéal pour les investisseurs axés sur le long terme.

Tenir compte des conséquences indésirables

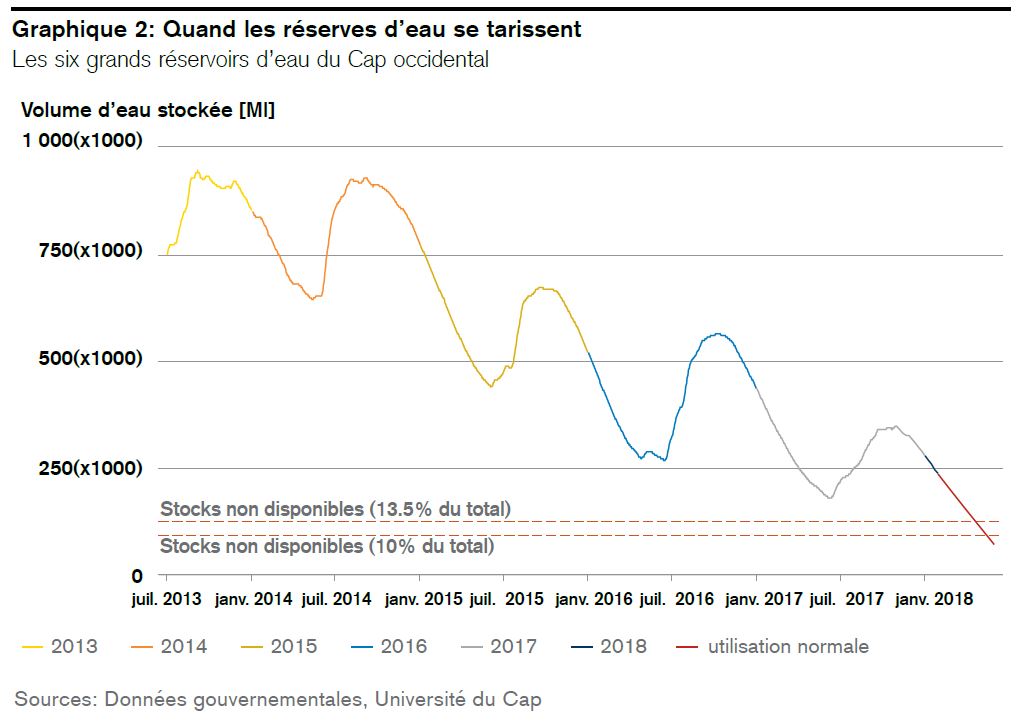

Regarder le PIB avec des œillères peut donc avoir des conséquences inattendues. En voici deux autres exemples. I) Aujourd’hui, les voitures sont beaucoup plus rapides qu’il y a cent ans. Pourtant, leur vitesse moyenne correspond à celle d’une calèche. II) Alors que les grandes villes ne cessent de se développer dans le monde entier, les nappes phréatiques se vident. Un bon client d’Afrique du Sud m’a écrit récemment que la ville du Cap serait la première mégapole à manquer d’eau potable en l’espace de quelques semaines. En effet, le gouvernement du Cap occidental s’attend à une pénurie totale le 12 avril (!), «Day Zero». A partir de cette date, l’eau ne coulera plus dans les canalisations qui approvisionnent plus de quatre millions de personnes! D’ici là, la ville devra mettre en place plus de 200 points de distribution, creuser de nouveaux puits jusqu’aux nappes phréatiques et construire une grande usine de dessalement. Le graphique 2 montre comment les réserves d’eau de la ville du Cap se rapprochent jour après jour du niveau zéro.

Qu’en sera-t-il donc de la prospérité sud-africaine si l’eau manque? Que se passerait-il dans une situation comparable à Tokyo, New Delhi ou Mexico, les trois métropoles affichant le plus important «stress hydrique» dans le monde? Est-il sensé d’inclure dans la croissance du PIB l’acheminement en urgence d’eau potable par camion-citerne ou encore le gaspillage que représente l’arrosage des terrains de golf dans de telles régions? Certainement pas.

Mesurons-nous les mauvais facteurs?

Le Forum économique mondial a présenté cette année son propre indice de la croissance inclusive (Inclusive Growth Index /IGI), dont les trois composantes constituent une bonne alternative à la statistique traditionnelle du PIB:

Indice de la croissance inclusive

- Croissance (PIB, productivité, emploi, espérance de vie);

- Inclusion (revenu médian, inégalité des revenus, pauvreté);

- Equilibre intergénérationnel (taux d’épargne, dette publique, taux de dépendance,

empreinte environnementale).

Alors que, selon cet indice, les Etats-Unis occupent la 23e place seulement et la Chine la 14e, il semble que les pays européens aient une longueur d’avance. Le tableau 1 présente le classement.

.JPG)

De telles statistiques sont-elles vraiment pertinentes? Nous l’espérons. Avez-vous par exemple remarqué que les pays en tête de classement avaient effectué d’importants investissements à l’étranger et que leurs monnaies étaient relativement stables? Les marchés ont une approche plus holistique que leur réputation ne le suggère.

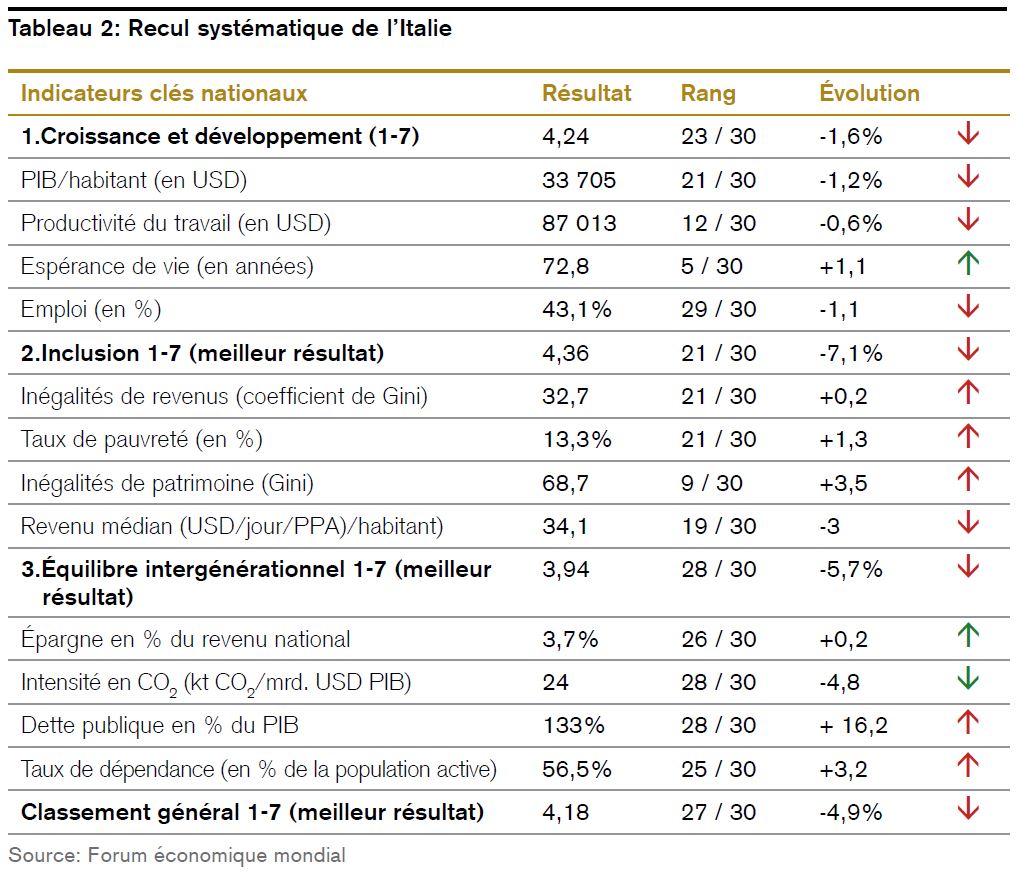

Les Italiens se rendront aux urnes le 4 mars. J’aime leur pays et leur culture. Or, à la différence de l’année passée, il semble que les élections parlementaires n’affectent guère les marchés actuellement. Certes, c’est une bonne chose que le mouvement populiste 5 étoiles n’exige plus que l’Italie sorte de l’union monétaire, mais là s’arrête probablement la liste (très courte) des développements encourageants. Bien que le pays recule de manière systématique en comparaison européenne, tous les programmes électoraux laissent envisager la poursuite du blocage des réformes. Depuis vingt ans, le taux de croissance moyen y est de 0,4% seulement, un chiffre inférieur à celui de toutes les autres économies européennes comparables. Pourtant, l’État mise sur l’endettement plutôt que sur les réformes. A l’échelle mondiale, seuls le Japon, la Grèce et le Liban se classent derrière l’Italie dans ce domaine. Et ce n’est pas tout: pour des raisons soi-disant «macroprudentielles», il y a des lustres que ces dettes publiques doivent être rachetées par des institutions de prévoyance et des établissements financiers italiens – quale pericoloso collegamento! Par-dessus le marché, c’est une humiliation pour le pays de ne pas participer à la Coupe du monde de football 2018. Comment les choses vont-elles donc évoluer?

Recul systématique

Il y a un an, j’avais déjà abordé la question du déficit structurel italien1. Or celui-ci n’a cessé de s’aggraver en dépit d’une hausse des actions bancaires, reflet du soulagement induit par le refus politique d’une sortie de l’euro.

L’étude susmentionnée du Forum économique mondial expose les faits sans ménagement. Comparée aux 30 pays développés, l’Italie a dégringolé à la 27e place alors qu’elle reste la troisième plus grande économie de la zone euro. Seuls le Portugal et la Grèce sont encore moins bien classés. Dix critères sur les douze évalués ont contribué à cette rétrogradation:

Dans ma dernière communication traitant de ce sujet, j’ai mentionné trois facteurs interdépendants qui ont contribué à cette déconfiture: l’énorme fracture Nord-Sud, la négligence vis-à-vis de la jeunesse et de sa formation, la faiblesse de l’appareil étatique.

Pertes de recettes fiscales

Permettez-moi de revenir sur ce dernier point. Le secteur public italien est avant tout inefficace. En voici un exemple frappant: comme la perception des impôts fonctionne mal, ce sont surtout les sociétés – et très peu de ménages privés – qui s’acquittent des impôts, en particulier les petites et moyennes entreprises. Ces dernières voient, pendant les bonnes années, près de deux tiers de leurs bénéfices partir en impôts et en redevances. Les mauvaises années, elles ne peuvent guère réduire leurs coûts en raison des longs délais de préavis. Quant à la TVA, normalement très simple à collecter, la Guardia di Finanza ne parvient à en récupérer que quelque 35% (!) selon ses propres dires; en d’autres termes, 65% lui filent entre les doigts. Si l’Italie parvenait à ramener ce taux de perte à la moyenne des pays de l’OCDE qui se situe à 30%, elle engrangerait automatiquement 45 milliards d’euros de recettes fiscales supplémentaires, un montant adéquat pour capitaliser toutes les banques du pays dans une mesure suffisante.

Il ne faut jamais perdre espoir. Mais avant de conclure, je dois faire un aveu: mes attentes sont minces en ce qui concerne l’Italie. Les réformes exigent un programme clair et la volonté politique nécessaire, deux éléments qui font défaut actuellement.

Dans le cadre de notre stratégie de placement, nous évitons par conséquent d’investir dans ce pays pour l’instant, ce qui est bien dommage.