Ce qui pourrait influencer les actions et les obligations en 2018. Blockchain – ou la magie des noms. Décisions actuelles du Comité de placement du Credit Suisse.

1. Ce qui pourrait influencer les actions et les obligations en 2018

«Y a-t-il plus d’acheteurs que de vendeurs?» Voilà le premier point à clarifier avant de prendre une décision tactique de placement. En effet, les questions fondamentales concernant les valorisations, la croissance des bénéfices ou l’inflation revêtent au final une importance secondaire, car ce n’est pas tant notre évaluation qui compte que celle de l’ensemble du marché. Il se trouve en effet que celui-ci a toujours le dernier mot, car peu importe qu’il ne se conforme pas à notre opinion. En ce début d’année, les investisseurs demandent très souvent comment le marché évaluera les actions, les obligations et d’autres placements en 2018. J’expose ci-après quelques réflexions à ce sujet tirées de divers entretiens que j’ai eus avec eux – sans prétendre à l’exhaustivité.

Cette semaine, je me suis livré à une expérience intéressante en posant deux questions simples aux personnes assistant à un exposé:

- Premièrement, qui pense que les actions performeront mieux que les obligations ces cinq prochaines années? 65% des participants ont exprimé l’avis qu’à long terme, les actions offraient de meilleures perspectives que les obligations.

- Deuxièmement, qui estime que les actions performeront mieux que les obligations ces trois prochains mois? Seuls 25% des personnes interrogées ont répondu par l’affirmative. Pourquoi une telle différence? C’est très simple: de nombreux investisseurs veulent surpondérer les actions à long terme tout en espérant profiter d’occasions plus avantageuses de se positionner. J’ai constaté ce genre de comportement l’année dernière également, et il concorde aussi avec quelques observations faites à propos des positionnements actuels. On remarque ainsi que depuis la crise financière de 2009, 1800 milliards de dollars américains dans le monde ont été investis dans les obligations contre seulement 612 milliards dans les actions (source: Credit Suisse, EPFR). Même ces six derniers mois, les achats d’obligations ont été une fois et demie plus élevés que les achats d’actions (185 milliards de dollars pour les premières contre 127 milliards pour les secondes).

Des enquêtes montrent également que la part moyenne des actions dans les portefeuilles des caisses de pension est toujours proche de ses plus bas des cinquante dernières années. Aux États-Unis, elle s’élève actuellement à 30% environ, alors qu’elle était nettement supérieure de 1960 à 2008: 50% aux États-Unis et 41% en Suisse. Elle a chuté de 70% à 40% en Angleterre et de 40% à 11% en Allemagne (source: Credit Suisse).

Une bulle boursière ne semble pas d’actualité.

Bon nombre d’investisseurs s’étonnent qu’en dépit de la bonne évolution des valeurs en 2017, les actions ne soient pas plus chères aujourd’hui qu’il y a an, contrairement à toute logique. En effet, la majeure partie (75% environ) de l’évolution boursière en 2017 a été liée à la forte croissance des bénéfices et non à l’augmentation des valorisations. Sur bien des marchés et dans de nombreux secteurs, les rapports cours-bénéfice (PER) se situent même encore aux niveaux d’il y a douze mois en raison de la forte progression des bénéfices. En outre, les révisions de bénéfices opérées actuellement par les entreprises dans le cas des actions mondiales suggèrent un potentiel de hausse de quelque 20%, toutes choses étant égales par ailleurs (source: Credit Suisse).

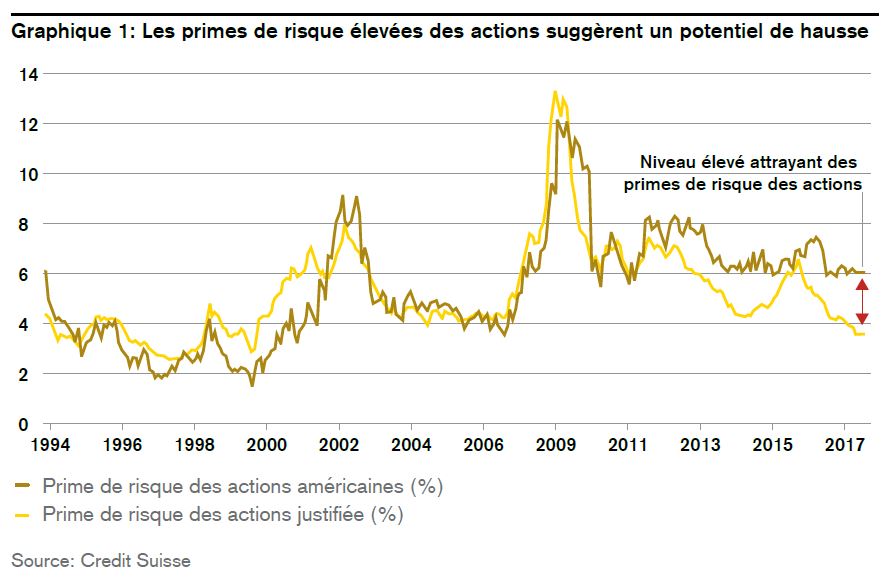

Une comparaison avec les obligations (plus pertinente qu’une observation historique) révèle que les actions semblent même être encore valorisées de manière «appropriée» ou «bon marché» en moyenne internationale – des différences existant bien entendu entre les secteurs et les régions. Selon IBES, les primes de risque des actions mondiales sont d’environ 5,6%, alors que nos stratèges estiment leur niveau adéquat à quelque 3,5%, ce qui implique un potentiel de hausse considérable, en particulier si ces primes devaient tomber en dessous de leur valeur appropriée, à un seuil de 2% à 3% par exemple, sous l’effet d’un climat positif sur le marché (voir Graphique 1).

Deux comparaisons illustrent la préférence inébranlable des marchés pour les placements à revenu fixe: les obligations Nestlé à dix ans affichent un taux de rendement à l’échéance de 0,2% p. a., ce qui correspond à un PER implicite de 500. En revanche, les actions Nestlé se négocient avec un PER de 21 seulement et offrent un rendement en dividende attendu de 3,1%. L’énorme écart de valorisation affiché par ces deux titres de la même entreprise met en évidence la pénurie de placements tout aussi énorme à laquelle sont confrontés les investisseurs institutionnels en quête de rendement.

En Europe, les rendements des obligations à haut rendement ont déjà chuté à un niveau proche des rendements en dividende moyens des actions européennes. Si l’on considère d’une part que les obligations sont remboursées à 100% au maximum et que, d’autre part, la qualité moyenne de l’ensemble du marché boursier est probablement meilleure que celle des émetteurs d’obligations à haut rendement à la situation financière plus fragile, on se rend compte que ce sont encore et toujours les acheteurs «forcés» de dégager du rendement tels que les caisses de pension et les assureurs qui créent des opportunités pour les investisseurs boursiers. En effet, en raison du niveau bas des taux d’intérêt et de l’important vieillissement de leurs bénéficiaires, les caisses de pension et les assureurs sont toujours contraints d’acquérir des titres de rendement supplémentaires (p. ex. obligations et immobilier), creusant ainsi l’écart de rendement relatif entre les obligations de plus en plus chères et les actions qui s’apprécient plus lentement en comparaison, ce qui rend ces dernières plus attrayantes.

Venons-en à la conjoncture: à présent, contrairement à 2017, la croissance économique est avant tout portée par les investissements. Cette évolution est importante en ce sens qu’une telle croissance favorise les bénéfices des entreprises de manière disproportionnée. En effet, alors que les coûts des investissements sont étalés sur la période d’amortissement, les revenus sont perçus immédiatement. Du fait de ce levier, les marchés boursiers réagissent généralement de manière positive aux phases de croissance dynamisée par les investissements, comme en témoignent les premiers jours de cette année. Bien sûr, les nouvelles dispositions fiscales vont encourager davantage encore les investissements cette année. Il est probable que les extensions de processus et d’infrastructures stimulées sur le plan à la fois structurel et cyclique en 2018 contribueront à maintenir l’évolution favorable des marchés: a) octrois de crédits par les banques, b) fusions et acquisitions, et c) rachats d’actions.

Néanmoins, cette constellation positive en ce début d’année présente un inconvénient: l’augmentation rapide de l’endettement des entreprises et les risques qui y sont liés sur les marchés financiers, risques que nous surveillons de près. Bien entendu, la solidité des bilans affecte également le potentiel d’opérer de nouveaux rachats d’actions.

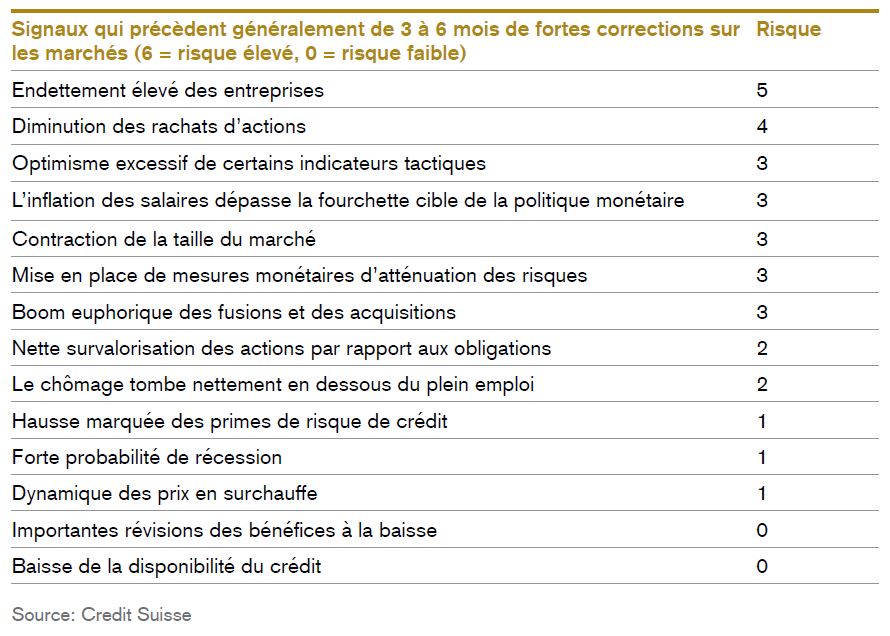

Une synthèse des signaux les plus fréquents qui précèdent de trois à six mois des corrections conséquentes sur les marchés (6 = risque élevé, 0= risque faible) donne à peu près le tableau suivant:

Il est évident que cette dynamique conjoncturelle naturelle aux États-Unis, en Europe et en Asie est encore renforcée par les mesures de stimulation de politique budgétaire et fiscale. Même si certains développements ont déjà été anticipés, il se pourrait que la réforme fiscale américaine donne des impulsions similaires en Europe. Reste à savoir quand une surchauffe conjoncturelle augmentera également l’inflation de manière systématique et quel impact une telle évolution aura sur les marchés financiers. Pour l’instant, l’accroissement de la productivité, l’e-commerce et les réserves latentes de main d’oeuvre freinent l’inflation – mais pour combien de temps encore?

Et si cette dernière se réveillait de sa longue léthargie, quelles en seraient les conséquences pour les investisseurs? Il semble probable qu’une élévation modérée de l’inflation puisse déclencher une réallocation des placements vers les actions (dont l’attrait relatif augmenterait) au détriment des obligations. Ce n’est qu’à partir d’un niveau de plus de 3% que l’inflation a, par le passé, affecté aussi bien les obligations que les actions. Mais actuellement, nous en sommes très loin, puisque nous attendons pour 2018 un taux de renchérissement de 2,3% à l’échelle mondiale et de seulement 1,9% dans les pays industrialisés.

Malgré toutes les prévisions pessimistes, le contexte de politique monétaire reste lui aussi propice à la prise de risques. Les grandes banques centrales dans le monde devraient commencer à réduire légèrement leur bilan au troisième trimestre, mais on peut tabler sur le fait qu’elles renoueront avec une politique monétaire expansive si une détérioration des perspectives conjoncturelles l’exige et, en cas de doute, elles devraient jouer la carte de la prudence plutôt que celle du risque.

Enfin, la grande longévité du marché haussier actuel ne permet pas de conclure qu’une correction est obligatoirement proche. Cette déclaration surprend parfois les investisseurs, car elle va à l’encontre d’une vieille idée reçue selon laquelle les hausses et les baisses se succèdent avec une certaine régularité sur les marchés financiers. Il existe pourtant des règles statistiques telles que celle stipulant que même si une pièce est retombée dix fois de suite côté «face», la chance qu’elle atterrisse côté «pile» à la onzième tentative reste de 50%. Autrement dit, le passé ne laisse pas préjuger de l’avenir cette année non plus.

Une récente étude réalisée par l’Université de Harvard1 révèle que par le passé, de bonnes années boursières ont même été souvent suivies par d’autres bonnes années. Cet «effet de persistance» décrit par les auteurs sur la base de données s’étalant sur plus de cent ans serait dû, selon eux, au processus d’émergence des bulles lié à la psychologie de groupe, bulles qui durent généralement de trois à quatre ans avant qu’elles ne soient soumises à de fortes turbulences. Vue sous cet angle, la hausse boursière de l’année dernière devrait donc durer un à deux ans au moins, avec la perspective d’une augmentation de valeur de plus de 50%. Bien sûr, une telle comparaison est osée, mais la renommée des auteurs est considérable. Il est intéressant de relever qu’ils commencent leur étude par une citation du prix Nobel Eugene Fama qui, dans son discours de remerciement, a qualifié de fiction trompeuse l’idée très répandue selon laquelle les bulles boursières pourraient être identifiées:

2. Blockchain – ou la magie des noms

Le choix d’une raison sociale est un moment particulier. Il s’agit presque d’une petite cosmogonie.

C’est ainsi que récemment, l’entreprise «Long Island Iced Tea Corp.» s’est conféré une troisième vie en changeant de nom pour la deuxième fois dans son histoire mouvementée. À l’origine, cette société cotée au Nasdaq, dont les affaires se portaient plus souvent mal que bien, s’appelait «Cullen Agriculture». En 2015, elle a été menacée pour la première fois d’être retirée de la cote si sa capitalisation boursière ne se maintenait pas pendant dix jours consécutifs au moins au-dessus du volume minimal exigé de 35 millions de dollars. Suite à cela, l’entreprise a adopté le nom de «Long Island Iced Tea Corp.», et ô surprise: le cours de son action a plus que doublé (voir Graphique 2).

En octobre dernier, la société a été une nouvelle fois menacée de décote si elle ne parvenait pas à ramener sa capitalisation boursière au niveau requis. Le 21 décembre 2017, elle a adopté le nom de «Long Blockchain Corp.», annonçant ensuite son acquisition de mille ordinateurs dans le but d’émettre des bitcoins (pour une valeur totale de près de deux millions de dollars). Dans la foulée, le cours de son action a d’abord triplé (voir Graphique 2), et cette société de limonades ainsi repositionnée, dont les plus importants actionnaires sont liés à Heidi Klum et à Kerry Kennedy, a pu exploiter avec succès cette bonne occasion d’augmenter son capital de plus de dix millions de dollars. Nouveau nom, nouveaux horizons!

Alors, bonne année 2018?!

3. Décisions actuelles du Comité de placement du Credit Suisse

Au sein du Comité de placement, nous maintenons notre évaluation positive de l’environnement macroéconomique et notre surpondération actuelle des actions. Manifestant notre adhésion à la précieuse allocation stratégique des actifs (SAA) du Credit Suisse, nous ramenons à un niveau neutre quelques sur/sous-pondérations tactiques de l’année dernière, en particulier nos surpondérations précédemment judicieuses des actions suisses et australiennes, nos sous-pondérations des actions anglaises, ainsi que des biens de consommation discrétionnaire et des fournisseurs en eaux/gaz/électricité (utilities), lesquels semblent à présent plus attrayants qu’en 2017. En outre, nous sous-pondérons les emprunts d’État anglais et augmentons la part des obligations protégées contre l’inflation, car elles permettent actuellement une diversification attrayante de l’ensemble de notre portefeuille. Enfin, nous adoptons un avis neutre sur les paires USD/CHF et EUR/CHF, le franc semblant pour l’instant avoir neutralisé sa surévaluation depuis sa récente dépréciation.

2 Extrait du discours de réception du prix Nobel prononcé par Eugene Fama, cité par Greenwood, Shleifer & You.