Une consolidation de l’ensemble des actifs risqués semble probable après la forte hausse au premier trimestre.

Après la forte hausse de l’ensemble des actifs risqués au premier trimestre, une consolidation semble probable. C’est pourquoi, nous avons pris une partie de nos bénéfices dans nos portefeuilles mixtes au cours des dernières semaines et avons donné une orientation plus défensive à nos positions en actions dans les pays industrialisés. Parallèlement, nous tablons sur une poursuite de la reprise des pays émergents et mettons l’accent sur la Chine, qui nous semble offrir le plus de potentiel. Dans un contexte de taux d’intérêt bas et d’inflexion imminente de la conjoncture économique mondiale, les obligations des marchés émergents et à haut rendement restent également attractives. L’exposition au risque ayant été récemment réduite, le positionnement de nos portefeuilles est désormais nettement plus prudent qu’au début de l’année.

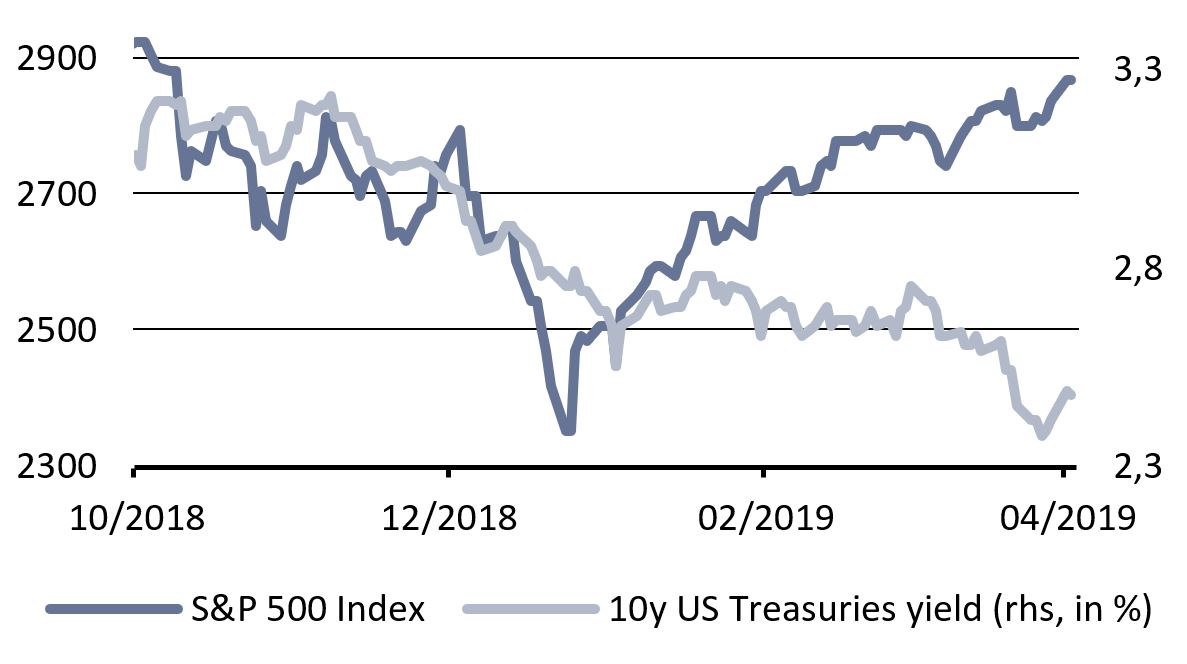

Toutes les classes d’actifs ont généré des performances très satisfaisantes au premier trimestre. Les marchés des actions, aussi bien que ceux des obligations, ont profité du revirement des banques centrales, qui ont renoncé à normaliser les taux d’intérêt et ont fait allusion à de nouvelles mesures de relance monétaire. En mars, les signaux des marchés ont été très divergents. Si les marchés des actions ont salué les germes d’une reprise en Chine, les marchés obligataires se sont inquiétés d’une récession à venir en raison de l’inversion de la courbe des taux.

Les signaux pourraient rester divergents encore un certain temps, mais une résolution du suspense devrait entraîner un regain de volatilité au deuxième trimestre.

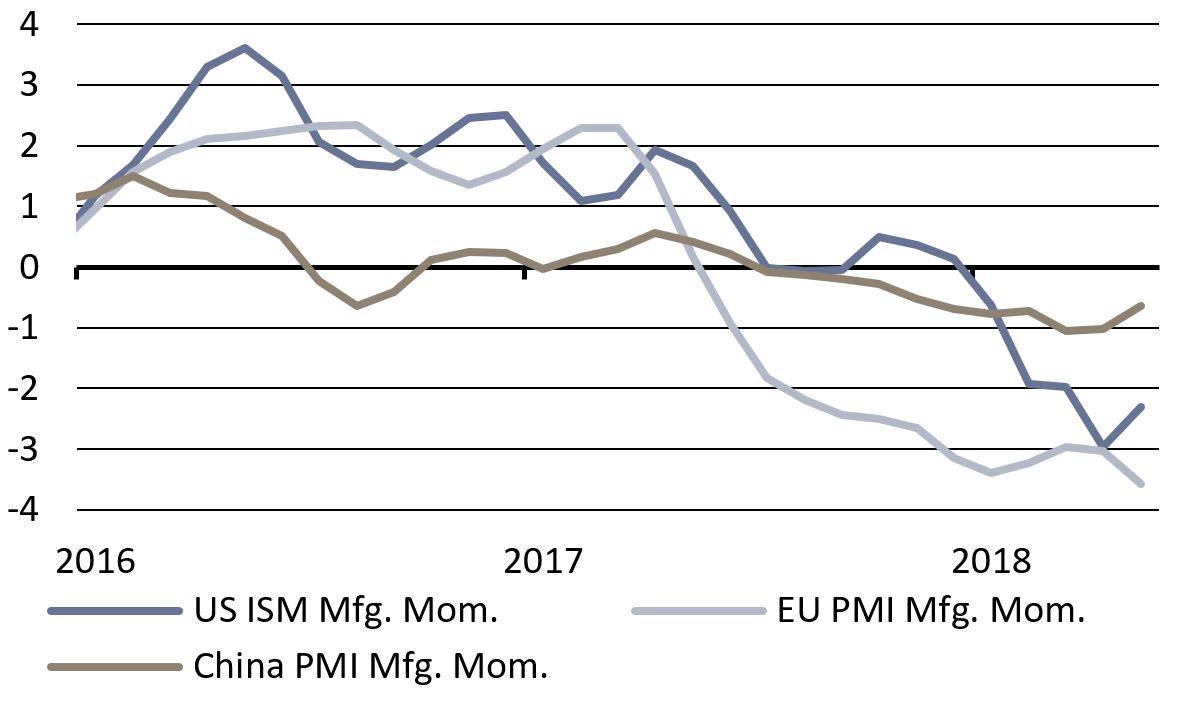

De plus en plus de signes indiquent que notre scénario de redressement de la conjoncture mondiale au cours des prochains mois se concrétisera. Selon les indicateurs monétaires, l’indice des directeurs d’achats (PMI) de la Chine a aussi augmenté de manière significative en mars et se situe maintenant en territoire d’expansion (plus de 50 points). La dynamique du PMI est clairement orientée à la hausse et signale un retournement de tendance. Contre toute attente, l’indice des directeurs d’achats (ISM) des États-Unis a également augmenté en mars et est déjà en passe de repartir à la hausse à partir d’un niveau élevé.

Au chapitre des mauvaises nouvelles, le PMI de la zone euro s’est encore affaibli en mars. Cependant, dans la mesure où le ralentissement se poursuit depuis 15 mois, la fin paraît proche. Certes, les données objectives de l’économie pourraient encore s’avérer décevantes au cours des prochains mois, mais les signaux des indicateurs du sentiment devraient continuer de s’améliorer. Reste à savoir si cette évolution amènera la Réserve fédérale (Fed) à opérer bientôt un nouveau revirement.

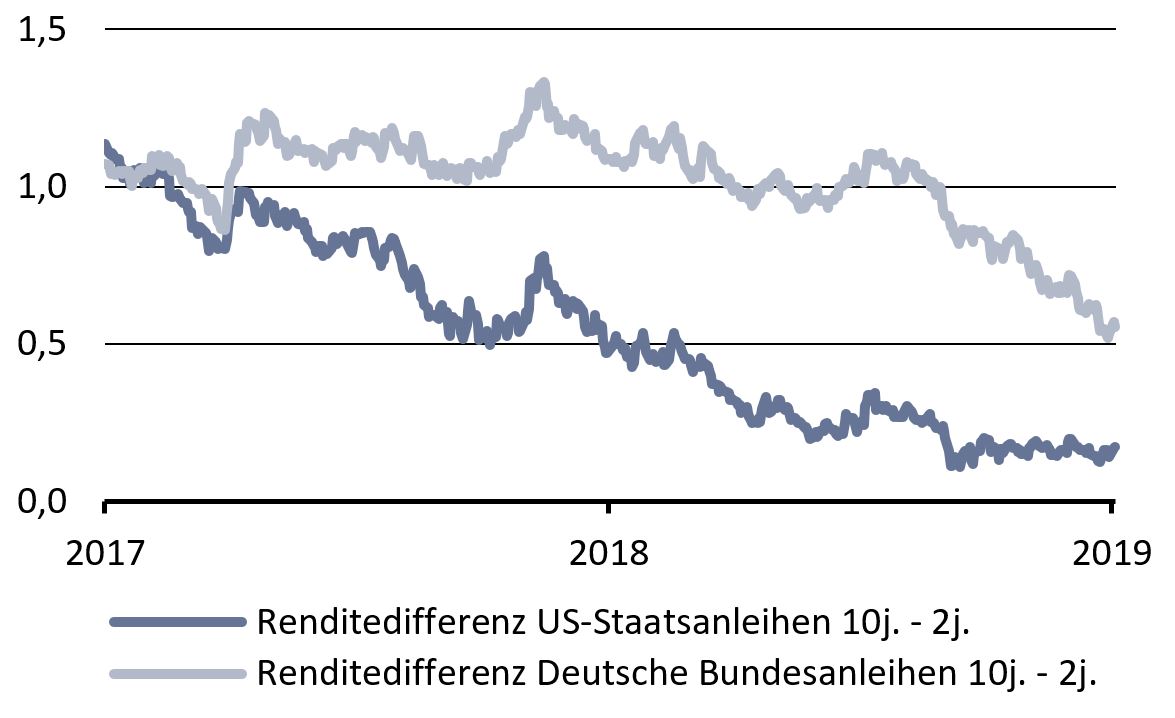

Un tel scénario nous semble prématuré dans la mesure où la Fed vient à peine d’abandonner sa trajectoire de hausse des taux. Les autorités monétaires ne prévoient plus de nouveaux tours de vis en 2019 et seulement une hausse des taux en 2020. En outre, la réduction du bilan va progressivement ralentir et sera probablement interrompue d’ici la fin de l’année. La Banque centrale européenne parle déjà d’adapter les instruments de politique monétaire, incluant l’optimisation du taux des dépôts afin d’atténuer l’impact négatif sur le secteur bancaire. Les investisseurs ont été surpris par l’ampleur et la rapidité de la baisse des rendements. Les courbes de taux se sont considérablement aplaties et, sur certains segments de la courbe américaine, une inversion a eu lieu.

Cette évolution semble quelque peu exagérée. Si les données macroéconomiques se stabilisent encore, le creux devrait être bientôt franchi. Toutefois, comme l’inflation restera faible au cours des prochains mois, les taux d’intérêt ne présentent pas de risque majeur de hausse.

Les obligations d’entreprise devraient profiter de l’environnement de taux bas et du redressement de la conjoncture mondiale. La quête de rendement entraînera vraisemblablement de nouveaux afflux de capitaux tant sur le segment des obligations des marchés émergents que sur celui des émissions à haut rendement. Certes, compte tenu du niveau des valorisations, nous n’anticipons pas de nouvelle baisse des primes de risque, mais le rendement courant semble toujours intéressant par rapport aux placements sans risque et à d’autres placements risqués. Les taux de défaut sont historiquement très faibles et notre scénario central ne prévoit pas de hausse notable au cours des prochains trimestres.

Le positionnement des hedge funds et des gérants de fonds montre que les investisseurs, notamment dans les pays développés, n’ont pas participé activement à l’essentiel de la hausse des cours au premier trimestre. Les investisseurs restent sceptiques et l’aversion pour le risque est élevée. Il n’existe donc aucun signe d’euphorie. Mais c’est précisément ce qui devrait protéger les marchés des actions de fortes baisses des cours – dans l’hypothèse où l’économie ne sombre pas dans une profonde récession. Nous prévoyons qu’à mesure que la conjoncture s’améliore, les investisseurs cesseront de «vendre le rebond» et commenceront à «acheter les replis» au deuxième trimestre. Les marchés émergents sont actuellement la région préférée des investisseurs. La Chine étant le moteur de la reprise attendue de l’économie mondiale, les afflux de capitaux dans cette région devraient continuer d’augmenter. L’Empire du Milieu est soutenu à la fois par la hausse progressive de la part des actions chinoises domestiques dans l’indice MSCI Emerging Market Index sur l’année, mais aussi par des valorisations attractives.

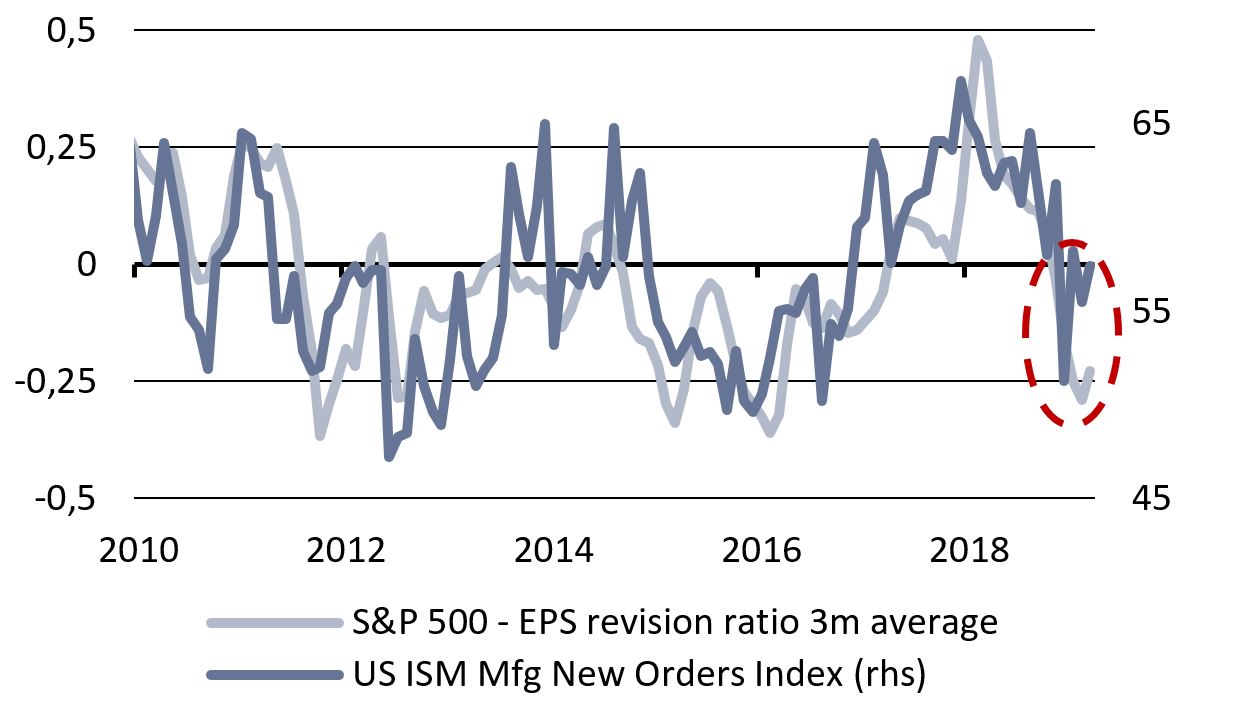

Les résultats devraient bientôt également offrir un soutien aux marchés d’actions américains. Après les fortes révisions à la baisse des prévisions de bénéfices à la fin de l’année, le niveau actuel de la composante nouvelles commandes de l’indice ISM laisse présager une hausse des estimations de bénéfices.

Après la forte hausse des marchés des actions, une consolidation semble probable. En mars, nous avons pris des bénéfices dans les secteurs cycliques et adopté un positionnement plus défensif pour nos portefeuilles mixtes en sous-pondérant légèrement les actions dans les pays industrialisés. Parallèlement, nous tablons sur une poursuite de la reprise des marchés émergents, d’où la surpondération des actions et des obligations de cette région. Nous continuons également de surpondérer les obligations à haut rendement. En mars, nous avons légèrement réduit la pondération des obligations convertibles. L’exposition au risque du portefeuille est nettement moins élevée qu’au début de l’année.