Ce bon démarrage ne s’inscrit pas dans un contexte conjoncturel solide, mais représente le contrecoup des ventes massives de décembre.

Les marchés financiers ont très bien commencé l’année dans toutes les catégories de placements. Contrairement à l’an dernier, toutefois, ce bon démarrage ne s’inscrit pas dans un contexte conjoncturel solide, mais représente le contrecoup des ventes massives de décembre, lorsque des craintes de récession ont entraîné en peu de temps un effondrement des cours. L’effet apaisant de la décision de la Fed américaine de ne plus augmenter ses taux pour le moment, a eu, une fois encore, l’effet escompté.

Et maintenant? Le repli des prévisions de taux devrait relancer les actifs risqués. Toutefois, compte tenu du ralentissement économique attendu, nous préférons prendre nos premiers bénéfices dès le début de l’année et positionner nos portefeuilles un peu plus prudemment.

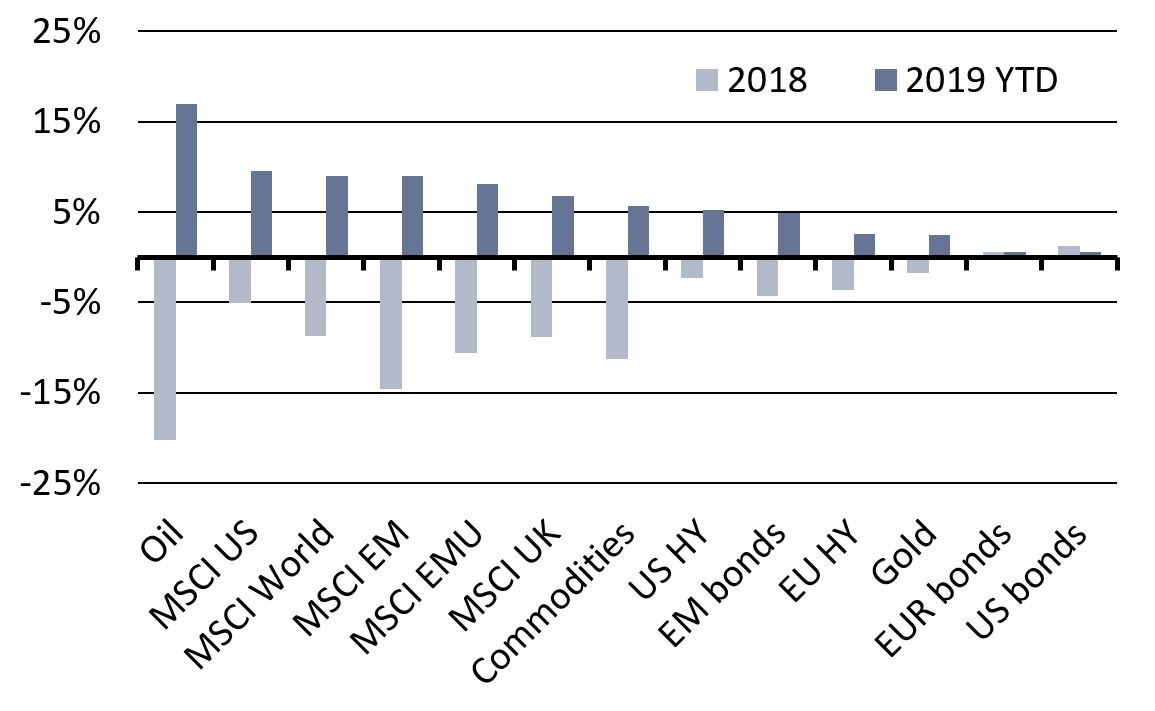

Dès janvier, les grands indices d’actions avaient récupéré une grande partie de leurs pertes de décembre. La catégorie d’actifs la plus performante fut celle des actions émergentes, suivie de près par les actions américaines. Les marchés émergents ont bénéficié en particulier du repli du dollar, de la baisse des taux américains et d’une légère amélioration de la conjoncture (sauf en Chine). Les actions européennes ont également commencé l’année largement dans le vert.

Les primes de risque ont sensiblement reculé, particulièrement dans le segment du haut rendement aux États-Unis, où elles ont perdu environ 100 points de base. Le pétrole a enregistré la plus forte progression en janvier et, de manière générale, les matières premières ont commencé 2019 en fanfare, avec une envolée de plus de 5%.

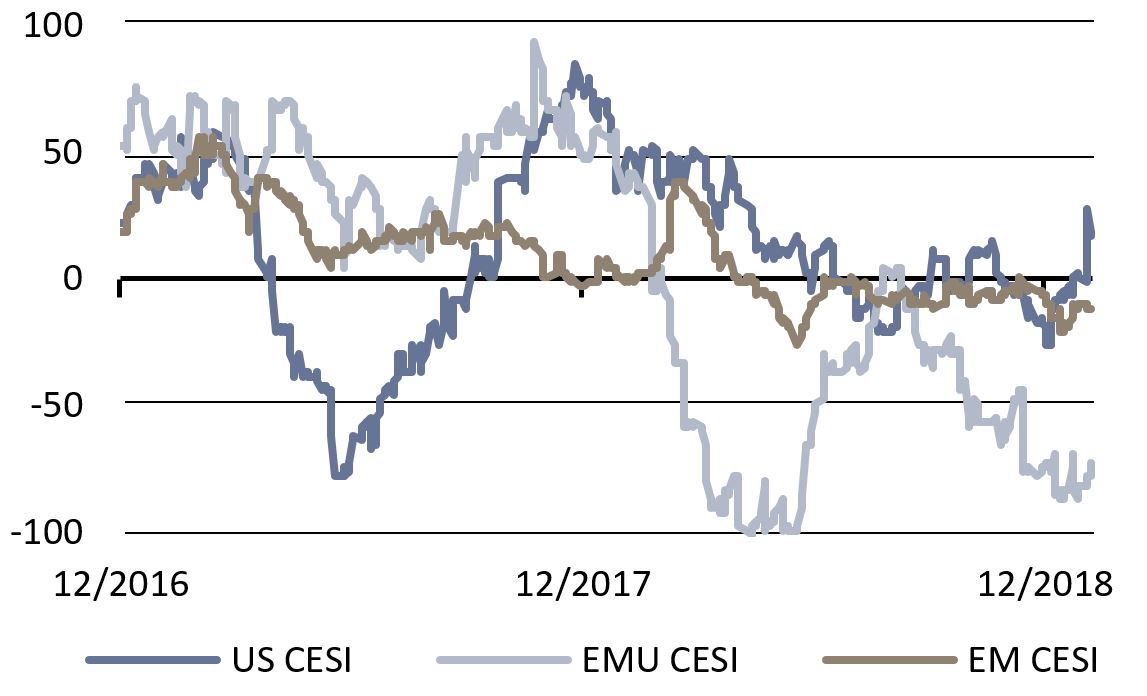

La dynamique de croissance mondiale s’est encore essoufflée en janvier, un phénomène alimenté par les indices décevants des directeurs d’achats de la zone euro, la chute de la confiance des ménages outre-Atlantique et par le tassement de la croissance chinoise. Toutefois, la crainte d’une récession imminente, telle qu’elle s’est manifestée en décembre sur les marchés financiers, était excessive.

Les États-Unis représentent toujours une lueur d’espoir. Les conditions financières s’y sont sensiblement améliorées ces dernières semaines, le marché du travail y reste solide et l’assombrissement du moral des ménages doit être imputé avant tout à la longue paralysie des services fédéraux – et ne reflète donc finalement qu’une faiblesse temporaire.

En revanche, la Chine doit faire face à un ralentissement structurel de sa croissance. Les derniers chiffres montrent que le pays doit intensifier ses interventions en matière de politique monétaire et budgétaire. Toutefois, contrairement à 2015 quand un «atterrissage brutal» de son économie était redouté, le gouvernement applique des mesures plus différenciées et ciblées et les effets positifs ne devraient se manifester qu’à partir du second semestre. En outre, le litige commercial avec les États-Unis constitue un facteur d’incertitude supplémentaire, même si les deux parties ont tout intérêt à y trouver rapidement une solution.

de quatre à aucun relèvement de taux.

Du fait de l’étroitesse des liens économiques internationaux, les perspectives économiques européennes dépendent fortement de celles de la Chine et des autres pays émergents. L’Union européenne pâtit en outre d’incertitudes politiques persistantes. Malgré tout, l’économie devrait à moyen terme croître modérément grâce aux mesures de politique budgétaire de certains États et au net recul des prix du pétrole.

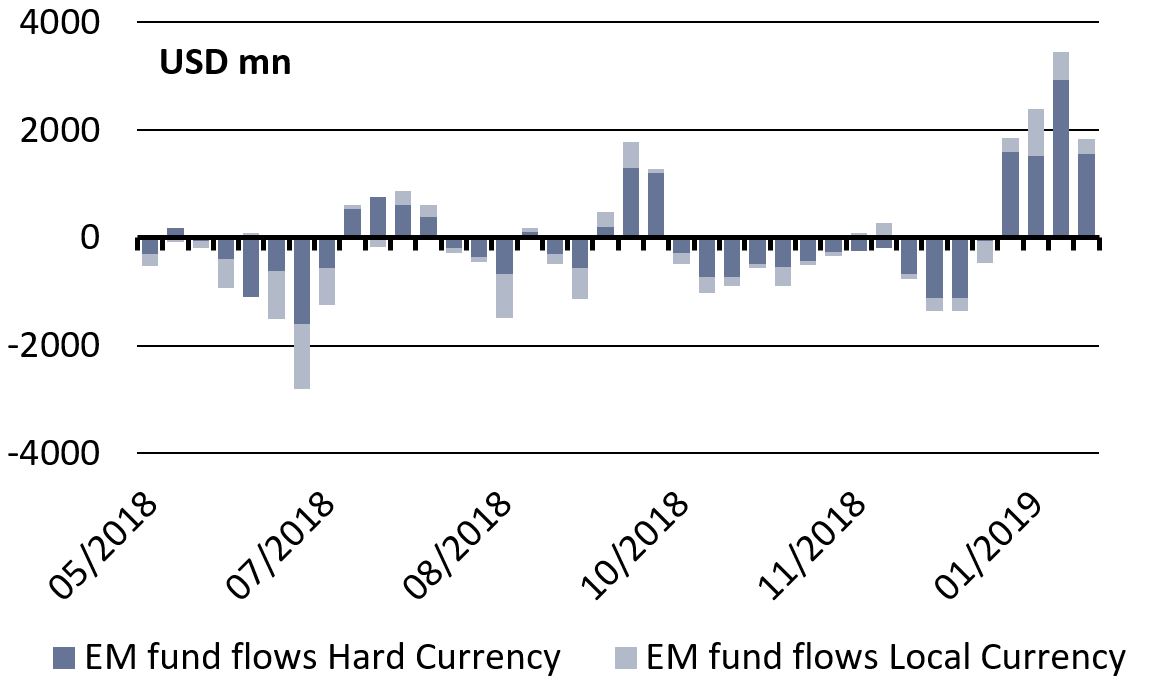

En quelques mois seulement, la politique de la Fed est passée de quatre à aucun relèvement de taux et d’une réduction automatique de son bilan à un pilotage plus «flexible». Une fois encore, les marchés financiers semblent avoir incité la Fed à changer son fusil d’épaule. Cette interruption précoce du cycle de relèvement n’a pas manqué son effet, puisque non seulement les actions, mais aussi les obligations ont profité de la révision en baisse des projections de taux d’intérêt. Tandis qu’aux États-Unis le marché monétaire reste intéressant, au moins en tant que facteur de diversification, la chasse aux rendements est relancée en Europe avec ce report à une date indéterminée de la hausse des taux. Nous pensons que les conditions des prochains mois resteront favorables aux obligations des marchés émergents, une catégorie d’actifs soutenue par la baisse des rendements des bons du Trésor américain, par le repli du dollar et par le net reflux des risques d’un assèchement brutal des liquidités par la Fed. La réaction des investisseurs est déjà visible à travers les flux investis dans les fonds obligataires émergents.

Au sein des obligations émergentes, les titres en monnaies locales apparaissent intéressants en raison de notre scénario de poursuite de la dépréciation du dollar. Nombre de monnaies de ces pays restent sous-évaluées et offrent un potentiel de hausse. Par ailleurs, les titres à haut rendement sont toujours intéressants et devraient profiter de la chasse au rendement.

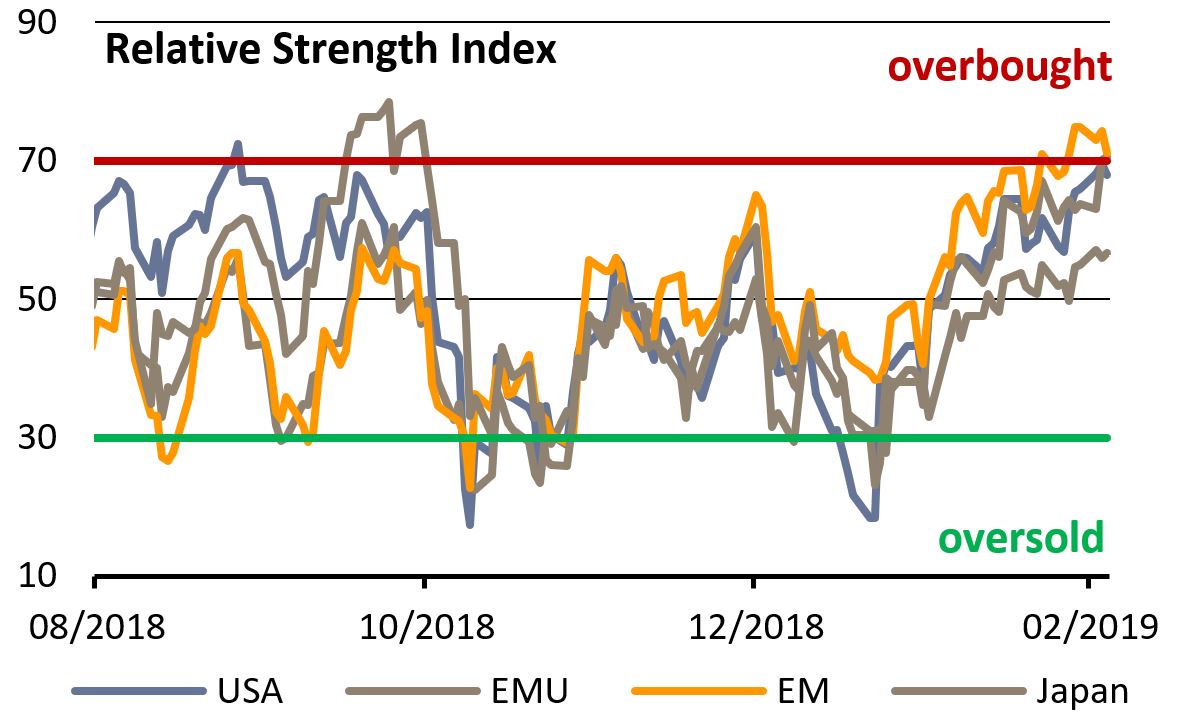

La remontée des actions depuis le début de l’année a rétabli les valorisations à des niveaux appropriés. Les indicateurs de sentiment sont également retournés dans une zone de neutralité. Le «Relative Strenght Index» (RSI) montre que le redressement de la plupart des marchés d’actions a déjà bien progressé et, pour certains indices, envoie déjà un signal de vente.

Les déclarations sans ambiguïté de la Fed, que nombre d’observateurs ont qualifié de «Powell put», devraient soutenir davantage les actions et réduisent le risque d’une nouvelle correction. Toutefois, les cours ne pourraient s’améliorer fortement qu’avec l’aide d’un réel catalyseur. Celui-ci pourrait venir de la scène politique, avec par exemple une résolution du conflit commercial ou de l’inextricable comédie du Brexit. Comme nous n’attendons aucun élément positif, du moins sur le plan macroéconomique, au cours des prochains mois, nous avons décidé de prendre nos premiers bénéfices et de nous positionner de manière un peu plus prudente sur le segment des actions.

Comme nous l’annoncions au début de l’année, les incertitudes attendues tant sur le plan politique qu’économique nous incitent à adopter un pilotage plus actif de notre allocation d’actifs pour 2019. Du côté des actions, opportunités et risques semblent s’être équilibrés, ce qui nous conduit à prendre nos premiers bénéfices et à ramener notre allocation à un niveau neutre. Du côté des obligations, nous sommes globalement sous-pondérés mais distinguons toujours un potentiel dans les titres à haut rendement et sur les marchés émergents. Compte tenu du caractère approprié des valorisations, les rendements actuels semblent attrayants. La reprise de la chasse au rendement devrait orienter les flux financiers vers le segment du crédit. Les investisseurs effrayés qui avaient considérablement réduit leur risque de crédit au dernier trimestre 2018 devraient revenir progressivement vers cette catégorie d’actifs. Nous maintenons notre pondération des matières premières, qui offrent une certaine protection contre la hausse des prévisions d’inflation pour le cas où la Fed appuierait trop longtemps sur la pédale du frein.