Nos portefeuilles profitent de la bonne performance des actions technologiques US et il n’y a aucune raison de s’opposer à cette tendance.

Que l’on soit d’accord ou pas avec la politique de l’administration américaine, il faut être lucide et reconnaître que le principe de «l’Amérique d’abord» a au moins un effet stimulant à court terme. L’économie américaine, ainsi que le dollar et les marchés financiers américains, ont largement surclassé le reste du monde cette année. Nos portefeuilles d’investissement profitent de la bonne performance des actions technologiques américaines et il n’y a aucune raison de s’opposer à cette tendance. Nous maintenons par conséquent la surpondération des actions mais sommes également prêts à contrôler activement les risques du portefeuille au cours des prochains mois. Risques politiques obligent, les fluctuations des marchés financiers devraient rester élevées.

Au cours des dernières semaines, les actions américaines ont maintenu leur forte dynamique haussière. Plus encore: malgré la persistance de conflits commerciaux, le S&P 500 et le Nasdaq ont atteint de nouveaux records.

En Europe, la crise turque a lourdement pesé sur les cours des actions en août, tandis que sur les marchés des actions émergents, le repli s’est poursuivi. L’incertitude liée aux évolutions de la politique commerciale et les événements idiosyncratiques intervenus en Turquie, en Argentine et au Venezuela ont continué de plomber les cours et le moral des investisseurs.

Les États-Unis et le Mexique ont trouvé un accord commercial provisoire, dont certains détails doivent cependant encore être négociés. L’accord doit en outre être approuvé par le Congrès américain, ce qui ne devrait pas intervenir avant novembre, plus probablement en 2019. Cette entente a nettement amélioré le moral des investisseurs à court terme. Certes, après des mois marqués par davantage de retours en arrière que de progrès, cette évolution est certainement encourageante.

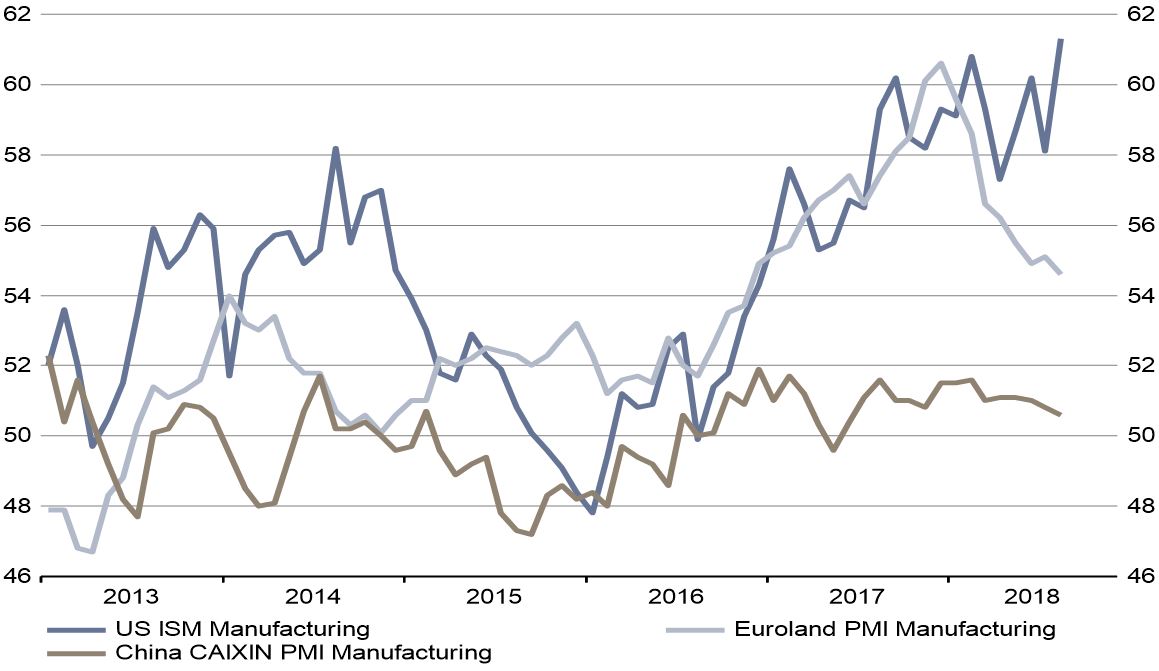

supérieure sur les marchés boursiers, mais aussi sur le plan de l'économie.

Pourtant, même si la réaction de l’Asie est apparue très positive dans un premier temps, ses implications pour le conflit commercial avec la Chine sont très limitées. En effet, l’accord entre le Mexique et les États-Unis ne résout en rien le litige commercial avec la Chine, ni non plus celui avec l’Europe. Bien plus encore, il consolide la position des États-Unis. Les indices des directeurs d'achats montrent en effet que les États-Unis affichent une dynamique supérieure non seulement sur les marchés boursiers, mais aussi sur le plan de l'économie.

Cela fait déjà un bon moment que la Chine doit faire face à une décélération progressive de sa croissance. En tout cas, Pékin essaie de contrer le ralentissement de la croissance de manière de plus en plus proactive par des mesures de politique monétaire. Des mesures de politique budgétaire devraient suivre à moyen terme, mais la tendance ne s’infléchira pas avant la mi-2019.

Ces dernières semaines et pour la première fois depuis longtemps, l’Europe a émis des signaux conjoncturels encourageants. En août, les indices des directeurs d’achats ont montré des premiers signes de stabilisation tendancielle et ont laissé présager une croissance solide, supérieure au potentiel. En août, l’indice allemand Ifo du climat des affaires s’est inscrit en hausse par rapport au mois précédent pour la première fois depuis novembre 2017.

La vigueur de la croissance américaine devrait se faire sentir sur les chiffres de l’inflation. Sur le marché du travail notamment, on observe des prémices de pénurie, avec à la clef une probable hausse de la croissance salariale l’année prochaine. Les incitations fiscales, qui continueront de stimuler la croissance et les investissements également en 2019, devraient aussi tirer l’inflation sous-jacente à la hausse. Nous prévoyons par conséquent que la Réserve fédérale américaine relèvera encore plusieurs fois les taux jusqu’à fin 2019. En revanche, nous ne pensons pas que la Banque centrale européenne relèvera les siens. Les légères hausses des taux dans toutes les régions nuisent en effet à l’attrait des obligations en tant que classe d’actifs.

La hausse continue des taux en USD constitue un obstacle majeur pour les obligations des pays émergents. Les primes de risque devraient continuer d’augmenter dans ces pays et de fortes pressions baissières continueront de s’exercer sur les obligations en monnaie locale notamment.

Il existe toujours un important risque de contagion en raison des sorties de capitaux. Malgré l’attrait des valorisations sur certains segments, la classe d’actifs devrait rester sous pression, tant que la Réserve fédérale américaine maintient sa trajectoire de politique monétaire et que les risques liés à la politique commerciale demeurent élevés.

Ces derniers mois, les marchés des actions américains ont régulièrement accru leur surperformance par rapport au reste du monde. Ils ont de nouveau enregistré d’importants gains fin août, lorsqu’un accord commercial entre les États-Unis et le Mexique se dessinait. Au cours des derniers mois, les marchés des actions américains sont apparus immunisés contre toute escalade des conflits commerciaux. Hausse des cours oblige, le moral des investisseurs s’est aussi sensiblement amélioré. Pour l’heure, aucun signe n’indique que la tendance va s’inverser.

Les actions américaines devraient continuer de drainer des capitaux dans la mesure où les fondamentaux des États-Unis sont sensiblement meilleurs que ceux des autres régions. L’Europe recèle selon nous le meilleur potentiel de bonnes surprises. S’agissant des pays émergents, les actions sont certes intéressantes mais l’actualité devrait rester défavorable, surtout en termes politiques.

La croissance mondiale devrait tirer les marchés des actions à la hausse jusqu’à la fin de l’année. Nous maintenons par conséquent la surpondération des actions et la sous-pondération des obligations, qui devraient sous-performer du fait de la légère hausse des taux. Sur le front des actions, nous anticipons une hausse de la volatilité en raison de la guerre commerciale et des prochaines élections qui auront lieu aux États-Unis et au Brésil. C’est pourquoi, nous prévoyons de contrôler activement le risque. Début août, nous avons ainsi vendu quelques positions en actions européennes. En revanche, nous conservons nos positions en actions technologiques américaines. Côté obligations, il convient de se montrer très sélectif. Sur le segment des obligations des marchés émergents, outre une valorisation attractive, nous accordons de l’importance à la qualité. Les placements alternatifs restent adaptés à des fins de diversification d’un portefeuille mixte.