Le niveau atteint par le marché au début du deuxième trimestre offre des opportunités intéressantes.

.JPG)

Ce que mon expérience d’investisseur m’a appris, c’est que les bonnes décisions d’investissement font rarement plaisir car elles sont prises avec beaucoup d’incertitudes. Dans le contexte actuel, plutôt que de se laisser trop impressionner par le bruit de marché relatif à une éventuelle guerre commerciale, les investisseurs devraient en profiter pour investir activement. Selon nous, le niveau atteint par le marché au début du deuxième trimestre offre des opportunités intéressantes. Dans l’environnement actuel de volatilité élevée, nous suivons une stratégie classique de type «Buy Low, Sell High» et gérons activement les risques et les opportunités au sein de nos portefeuilles.

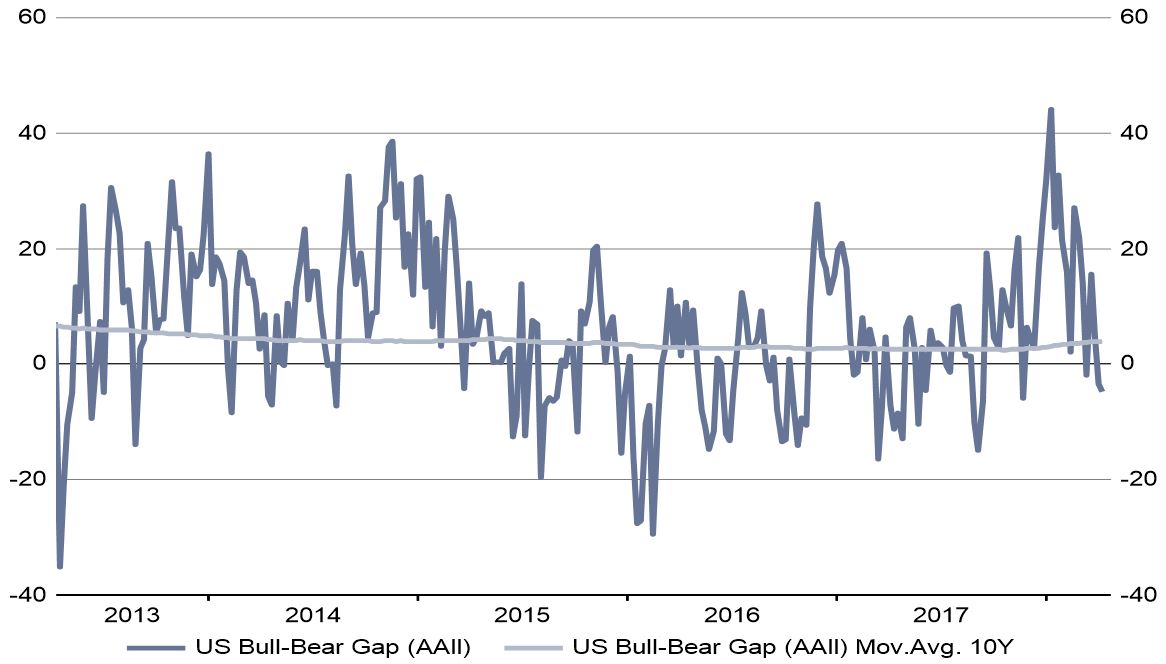

Ces dernières semaines, les nerfs des investisseurs ont été mis à rude épreuve. L’imminence d’une guerre commerciale et le niveau plus faible que prévu des données conjoncturelles de la zone euro ont considérablement déstabilisé les marchés d’actions. Après une brève reprise au début du mois de mars, les actions ont à nouveau testé leurs récents plus bas. Le moral des investisseurs, s’est considérablement détérioré.

Comme nous prévoyons que les tensions commerciales ne disparaîtront pas de sitôt, les marchés financiers devraient rester volatils. Néanmoins, après une correction de plus de 10% des actions, le moment est venu d’investir activement.

Le principal thème qui domine les marchés est sans aucun doute celui de la guerre commerciale imminente entre les Etats-Unis et le reste du monde, ou plutôt la Chine. Le Canada, le Mexique, l’Europe et la Corée du Sud sont en effet d’ores et déjà exemptés des droits de douane imposés par les Etats-Unis, bien que pour une période limitée. L’issue des négociations continue en tout cas de tenir les marchés en haleine. Reste à savoir si la guerre commerciale n’est qu’un bruit de marché ou si les mesures qui seront finalement mises en œuvre auront une influence durable sur la croissance mondiale. Pour l’heure, nous ne prévoyons qu’un ralentissement minimal de la croissance et anticipons que la croissance mondiale restera robuste au cours des prochains trimestres.

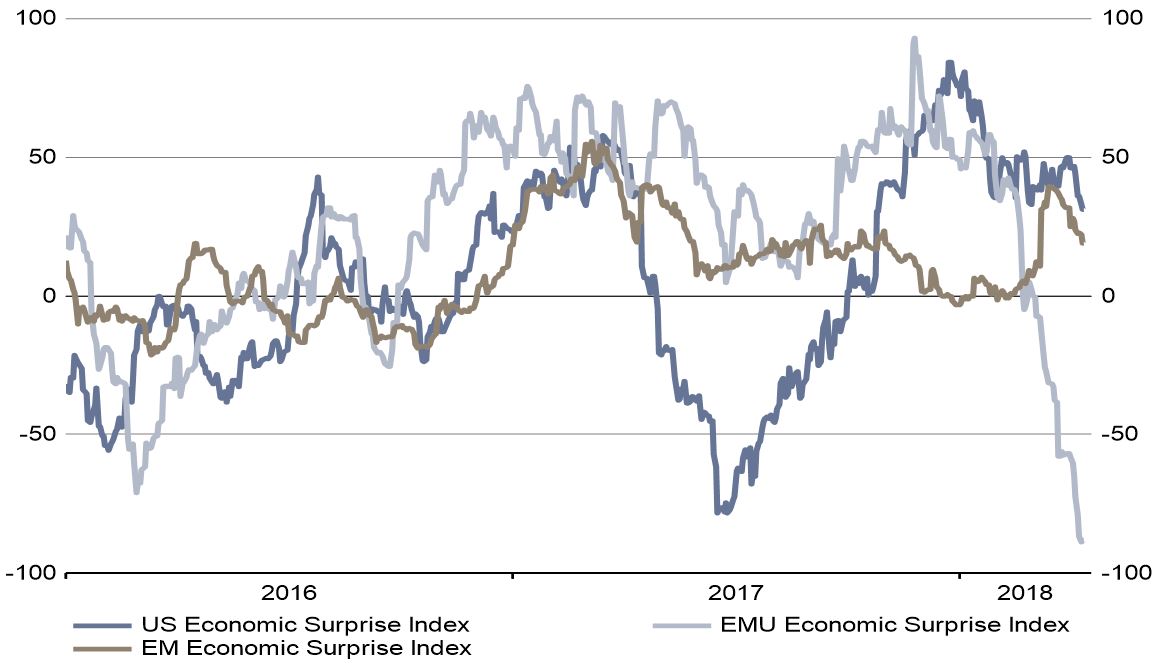

Comme le montre le graphique ci-dessus, les dernières données fondamentales de la zone euro se sont avérées nettement inférieures aux prévisions. S’agissant des Etats-Unis et des pays émergents, nous tablons toujours sur de bonnes surprises au niveau macroéconomique. La menace d’une guerre commerciale ne devrait rien y changer.

La conjonction du protectionnisme, d’une vaste réforme fiscale, et d’autres mesures budgétaires financées par le déficit en période de quasi plein emploi et de forte croissance devrait accroître durablement les pressions inflationnistes et donc également le niveau des rendements. Pourtant, les intervenants du marché ne croient toujours pas à ce scénario. Aux Etats-Unis, les anticipations d’inflation ont baissé récemment.

Ceci laisse à la Réserve fédérale américaine le temps de relever ses taux très lentement. Malgré le niveau élevé de la volatilité, les taux américains à long terme ont à peine baissé, ce qui donne à penser que la demande est faible. Nous prévoyons que les taux à long terme évolueront en dents-de-scie au cours des prochains mois, mais qu’ils augmenteront sensiblement lorsque la croissance accélérera dans le courant de l’année. Nous maintenons par conséquent une nette sous-pondération des obligations et une duration courte au sein des portefeuilles.

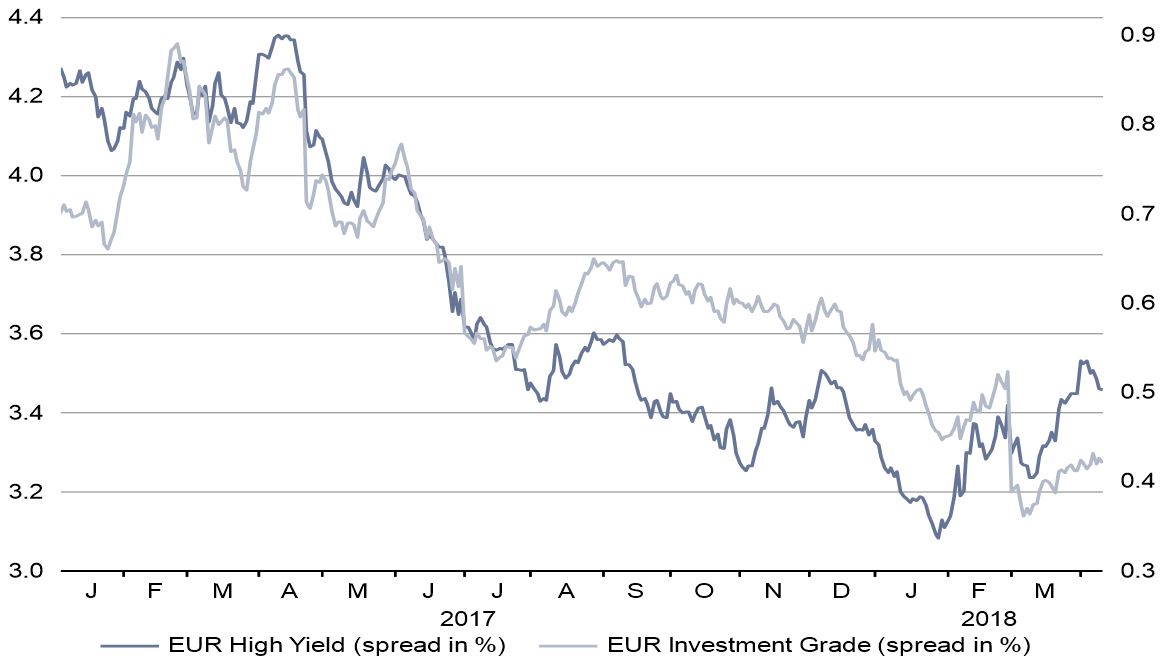

Au cours des deux derniers mois, la baisse du moral des investisseurs a entraîné une nette hausse des primes de risque de crédit, surtout sur le segment investment grade. Cette évolution était prévisible car les primes de risque ont atteint un niveau proche de leurs plus bas en début d’année et intégraient un grand nombre d’évolutions excessivement positives. Compte tenu de la hausse de la volatilité et de la diminution de l’activité des banques centrales, nous prévoyons une nouvelle augmentation des primes de risque et continuons par conséquent de sous-pondérer les obligations des pays développés, notamment celles à haut rendement.

Au sein des obligations, les pays émergents offrent toujours selon nous de meilleures perspectives d’investissement. Dans ces pays, le cycle de crédit est nettement moins avancé et les ratios financiers continuent de s’améliorer. Nous mettons essentiellement l’accent sur le segment investment grade, qui offre le meilleur profil risque/rendement. Outre les obligations en devises fortes, les emprunts en monnaie locale nous semblent également recéler du potentiel. En raison de la politique commerciale américaine, les fluctuations de change se sont nettement intensifiées, ce qui nécessite de gérer plus activement la sélection des différentes devises. Le principal risque pour la classe d’actifs serait une appréciation du dollar US, une évolution peu probable dans les prochains mois dans la mesure où la perspective d’une rapide hausse des taux d’intérêt a disparu.

Notre hypothèse étant que les fondamentaux resteront solides et que les bénéfices des entreprises seront meilleurs que prévu, le niveau atteint par les marchés d’actions au début du deuxième trimestre paraît séduisant. Le moral des investisseurs n’est certes pas encore au plus bas, mais il serait très surprenant qu’il le soit au regard du dynamisme de la croissance. Par conséquent, nous prévoyons un regain d’appétit pour le risque, qui tirera les marchés d’actions à la hausse. Du fait des incertitudes persistantes, le contexte est davantage propice au trading qu’à l’investissement. Au deuxième trimestre, il sera donc particulièrement important de bien choisir le moment d’entrer sur le marché et d’en sortir. Concernant notre positionnement régional, nous privilégions toujours les actions des pays émergents qui offrent un important potentiel de redressement.

Comme nous ne prévoyons pas de très nette aggravation des conflits commerciaux, nous considérons l’actuel repli des marchés comme une opportunité d’entrée. Nous avons par conséquent légèrement accru la part des actions et outre la pondération des obligations convertibles, au total, nous surpondérons nettement les actifs risqués. En revanche, nous sous-pondérons largement les obligations, sauf celles des pays émergents. Nous maintenons la surpondération des placements alternatifs. À des fins de diversification et de protection contre l’inflation à moyen terme, nous avons également constitué une position sur les matières premières le mois dernier.