Assainissement budgétaire: priorité à la réduction des dépenses

L'assainissement du budget fédéral repose principalement sur une réduction des dépenses, avec plus de 90 % des allègements budgétaires provenant de ce volet. L'objectif est de stabiliser les finances publiques tout en maintenant l'équilibre entre les recettes et les charges. Ces mesures devraient générer 300 millions de CHF de recettes supplémentaires. Près de la moitié de ces recettes supplémentaires devraient provenir d'une adaptation de l'imposition des prélèvements en capital issus de la prévoyance. Cette réforme ne concerne que les impôts fédéraux et ne touche pas de ce fait les impôts cantonaux et communaux (l’autonomie fiscale cantonale est ainsi garantie).

Nouvelles règles d'imposition des prestations en capital

La modification vise l'imposition des prestations en capital régies par l'article 38 LIFD, touchant les versements du 2ème pilier, du pilier 3a et des assurances de rentes viagères. Ces versements concernent des situations variées, allant de la retraite à l'invalidité, en passant par l'acquisition d'un logement ou un départ à l'étranger. La réforme inclut également les prestations de risque (décès, invalidité) et certaines indemnisations.

Changement du mode d'imposition

Actuellement imposées à un cinquième des barèmes de l'impôt sur le revenu, les prestations en capital seront soumises à un tarif progressif. Cette modification a pour but d'introduire une plus grande équité fiscale en tenant compte des montants retirés. Si les montants plus modestes resteront faiblement imposés, les retraits plus importants, notamment ceux du 2ème pilier, seront davantage taxés. La distinction de tarif entre personnes mariées et célibataires disparaît, tout comme la prise en compte conjointe des prestations d'un couple, supprimant ainsi l'effet de progression fiscale lié au mariage.

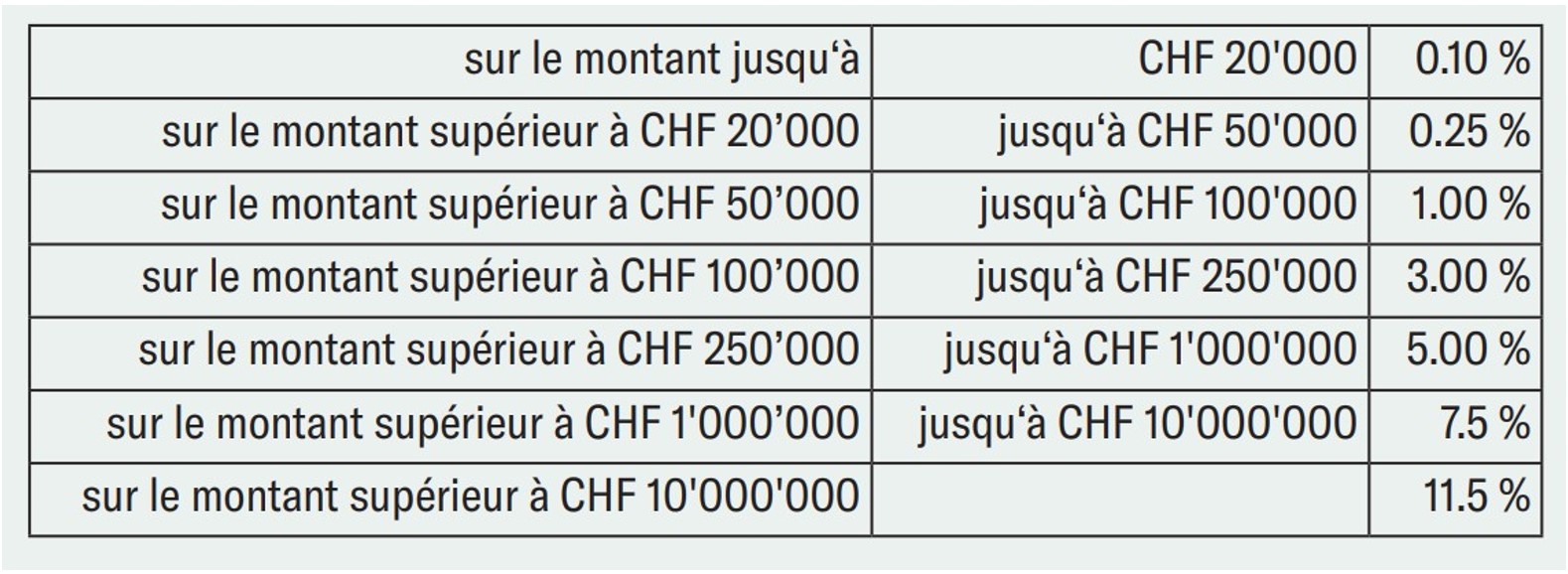

Selon la proposition d'adaptation de l'art. 38 al. 2 LIFD, l'impôt s'élève à pour une année fiscale:

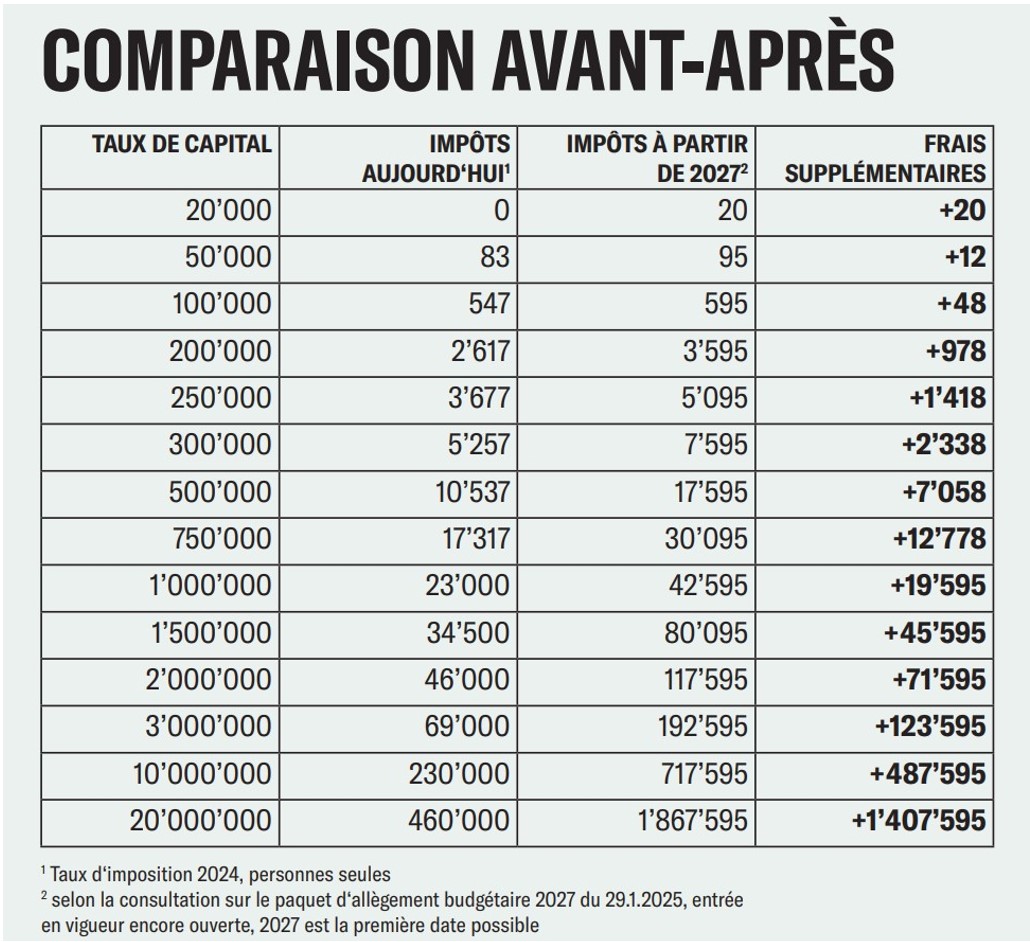

Comparaison entre l’imposition actuelle et la réforme proposée pour les prestations en capital de la prévoyance:

Conséquences pour les retraités et les expatriés

Avec ces nouveaux barèmes, les prestations en capital seront plus lourdement taxées, réduisant ainsi les ressources des retraités pour couvrir à leurs dépenses futures. L'impôt à la source prélevé sur les prestations versées à l'étranger augmentera également, impactant les expatriés qui choisissent de percevoir leur capital hors de Suisse. Ces mesures pourraient dissuader certains assurés de procéder à des retraits anticipés et les inciter à privilégier une rente à vie.

Points positifs et sécurité juridique

Parmi les aspects positifs, la réforme garantit une sécurité juridique en inscrivant le tarif dans la loi plutôt que dans une ordonnance. Ce choix permet d’offrir une stabilité aux assurés et aux institutions de prévoyance, en limitant les ajustements réglementaires fréquents. De plus, la fin de la pénalisation fiscale du mariage permet une approche plus équitable pour les couples. L’imposition des prestations en capital restera distincte des autres revenus, évitant ainsi une progression fiscale involontaire. Autre point important: les versements effectués dans le cadre de la prévoyance restent fiscalement déductibles et les revenus générés durant la phase d'épargne continueront d’être exonérés d’impôt. Cette continuité assure une certaine attractivité au système de prévoyance suisse, même si la taxation des retraits en capital devient moins favorable.

Inconvénients et critiques

Toutefois, cette réforme comporte des inconvénients non négligeables. Tous les versements en capital seront davantage taxés, ce qui concerne aussi bien les retraits pour la retraite que ceux liés à l’achat d’un logement ou à un départ à l’étranger. Cette hausse d'imposition pourrait freiner les initiatives individuelles en matière d’épargne et décourager certaines stratégies patrimoniales.

L’absence de dispositions transitoires suscite également des critiques. De nombreux assurés ayant planifié leur retraite en fonction des règles actuelles pourraient voir leur situation fiscale modifiée sans possibilité d’adaptation. La réforme touche particulièrement les personnes effectuant des retraits importants du 2e pilier, ce qui pourrait alimenter un débat sur l’équité fiscale entre les différentes classes de revenus.

Anticiper et planifier les retraits

Face à ces changements, la planification des retraits devient plus essentielle que jamais. Les assurés devront envisager des retraits échelonnés avant l'entrée en vigueur prévue au 1er janvier 2027. Une anticipation judicieuse pourrait permettre d'optimiser la fiscalité de leur capital de prévoyance, en tenant compte des seuils de progressivité des nouveaux barèmes. Il pourrait ainsi être pertinent de diversifier les sources de revenus à la retraite et d’examiner les alternatives à un retrait en capital massif.