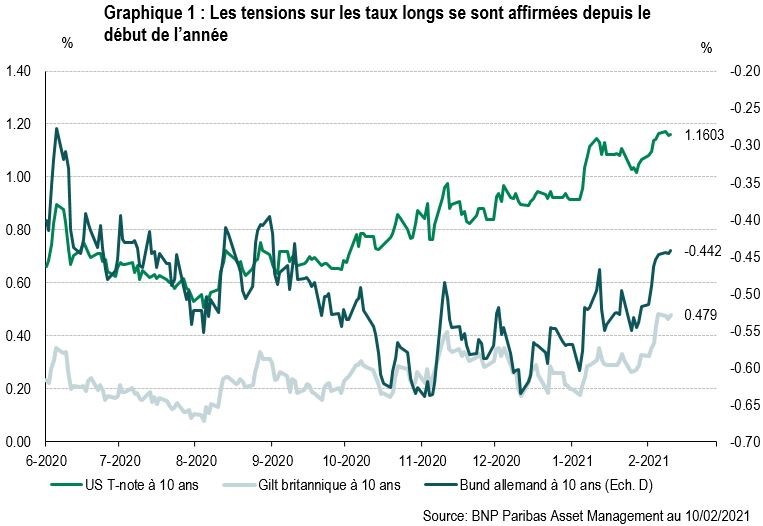

Depuis le début de l’année, les obligations gouvernementales de référence ont connu une dégradation sur fond d’anticipation de retour à la normale après la pandémie et de politique budgétaire très volontariste aux Etats-Unis.

Le rendement du T-note à 10 ans s’est tendu de 25 pb, touchant ponctuellement 1,17% le 8 février (au plus haut niveau depuis le 18 mars 2020, période où les variations erratiques avaient conduit les banques centrales à prendre des mesures d’urgence). Dans la zone euro, le rendement du Bund à 10 ans s’inscrit désormais autour de -0,45%, soit une tension de 12 pb environ par rapport à fin 2020, à des seuils qui n’avaient plus été observés depuis septembre dernier. Enfin, le rendement du Gilt britannique à 10 ans a bondi de 0,32% début février à 0,48% au lendemain de la réunion de la Banque d’Angleterre.

Ces évolutions reflètent à peu près toutes les situations qui, selon les livres d’économie, justifient des tensions sur les taux longs : creusement du déficit budgétaire, accélération de l’inflation, politique monétaire moins accommodante.

Aux Etats-Unis, la résolution votée par les élus démocrates la semaine dernière a renforcé les chances de voir l’important plan de soutien proposé par l’administration Biden être rapidement adopté et sans beaucoup de modifications.

Dans la zone euro, les estimations préliminaires de l’inflation en janvier ont montré une nette accélération (de 0,2% en décembre à 1,4% en glissement annuel pour l’inflation sous-jacente). Même s’il est vraisemblable que des éléments spécifiques (effets de base, ajustement du panier de biens et services utilisé pour le relevé des prix, traitement de la TVA en Allemagne) sont à l’origine de cette envolée, les investisseurs ont réagi à ces chiffres et seront très attentifs aux précisions qu’apporteront les instituts statistiques à l’occasion de la publication dans quelques jours des données détaillées.

Enfin, au Royaume-Uni, l’interprétation des commentaires de la Banque d’Angleterre le 4 février, jugés plus positifs qu’attendu sur la situation économique et ambigus sur le niveau approprié des taux directeurs, explique le comportement des Gilts.

Nous avons illustré, pour chaque marché, l’élément dominant des derniers jours mais il est bien évidemment que les craintes inflationnistes existent également aux Etats-Unis où les enquêtes font état de pressions haussières sur les prix et que, partout, les observateurs cherchent dans les propos des banquiers centraux les signes d’une diminution prochaine des achats de titres.

Pour reprendre l’expression employée par Jerome Powell fin janvier, ces interrogations nous paraissent prématurées. Le discours des banques centrales est clair: le soutien de la politique monétaire reste d’actualité et il n’est pas anodin que Christine Lagarde ait répété dans une interview accordée à la presse grand public: «notre engagement vis à vis de l’euro est sans limites. Nous agirons aussi longtemps que la pandémie mettra la zone euro en situation de crise».

Les résultats encourageants des campagnes de vaccination dans plusieurs pays, en permettant d’espérer le retour à la vie normale dans quelques mois, renforcent le scénario -que nous partageons- d’une reprise cyclique en 2021, et conduisent peut-être les investisseurs à aller un peu vite en besogne. Le rebond de 5,5% de la croissance mondiale attendu par le FMI (après -3,5% en 2020) ne signifie pas que les cicatrices de la crise vont disparaître.

La situation de l’emploi illustre ce phénomène. Aux Etats-Unis, le taux de chômage officiel est retombé à 6,3% en janvier, contre 14,8% en avril dernier, mais 3,5% seulement avant la pandémie. En corrigeant ce chiffre des fluctuations liées aux «pertes temporaires d’emploi» (temporary layoffs) et au phénomène des chômeurs découragés, le taux de chômage ressort à 8% et n’a que très peu varié depuis le printemps dernier. Dans la zone euro, au regard de l’ampleur de la récession, le taux de chômage n’a que peu augmenté (de 7,4% en décembre 2019 à 8,3% un an plus tard) mais les mécanismes de chômage partiel expliquent cette évolution.

Un vieil adage conseille de ne pas se mettre en face des banques centrales (Don’t fight the Fed) qui, répétons-le, vont continuer à acheter massivement des titres, mais il est rarement avisé de ne pas tenir compte de la tendance. Dans ce contexte, même si les anticipations inflationnistes et les diverses craintes qui ont récemment perturbé les marchés obligataires nous paraissent excessives ou, en tout cas, prématurées, une position sous-sensible sur les obligations de référence en Europe comme aux Etats-Unis nous paraît opportune tout comme une exposition aux obligations indexées sur l’inflation.

Ces stratégies sont mises en place d’une manière flexible et réactive, la difficulté à interpréter les évolutions des indices de prix dans les prochains mois pouvant entraîner une volatilité accrue.

Enfin, alors que les chances de voir Mario Draghi prendre la tête du prochain gouvernement en Italie ont semblé se renforcer, nous restons surexposés sur le marché des BTP. Ce nouveau contexte politique éloigne le risque d’élections anticipées alors que la recherche de rendement reste d’actualité. L’écart entre les taux italien et allemand à 10 ans s’est nettement réduit depuis que le président de la République a demandé à l’ancien président de la Banque centrale européenne de former un gouvernement pour tomber à 95 pb, au plus bas depuis fin 2015.