L’or a affiché une bonne performance au T2 2024, atteignant plusieurs nouveaux sommets en avril et en mai. Le métal jaune a cependant légèrement reculé au mois de juin, les prévisions de baisse des taux d’intérêt aux Etats-Unis ayant été repoussées. La demande physique a aussi commencé à s'affaiblir en réponse aux prix élevés. Le rebond du mois de juillet semble être lié à un regain d’optimisme du marché quant à une prochaine baisse de taux aux Etats-Unis.

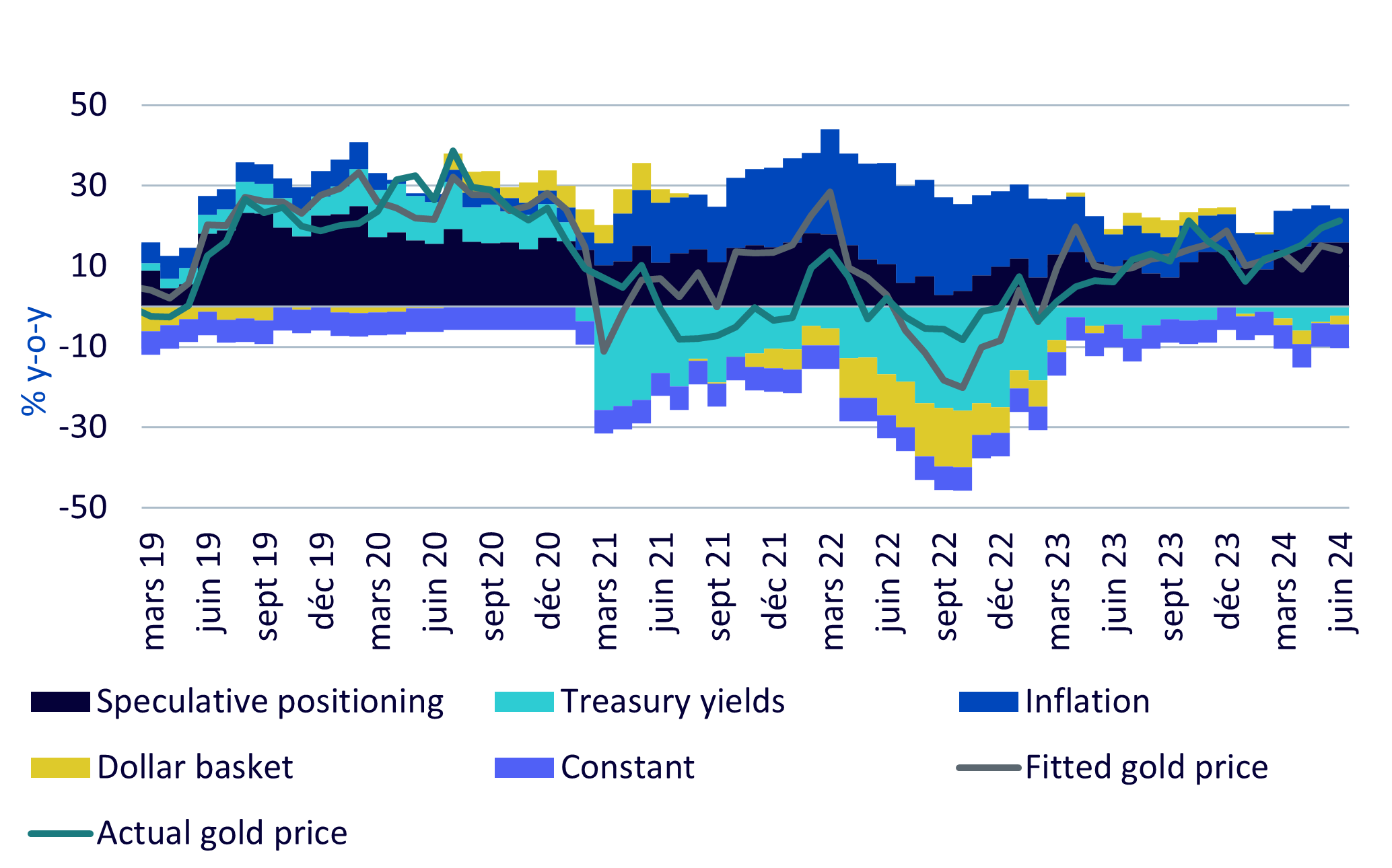

Cependant, les données sur lesquelles s’appuie la Réserve fédérale pour prendre des décisions sur les taux sont rarement linéaires et nous pourrions ainsi avoir des surprises. Nous pensons que l'attente prolongée pour des données tangibles aux Etats-Unis pourrait entraîner une baisse des cours au troisième trimestre 2024, avant qu'une hausse ne propulse l'or jusqu’à un nouveau sommet. Les contrats à terme sur les fonds de la Réserve fédérale américaine (Fed) anticipent pleinement une baisse des taux en septembre 2024 pour les Etats-Unis, et le consensus du marché prévoit une réduction de 100 points de base au cours de l'année à venir. Néanmoins, la Banque centrale européenne et plusieurs autres banques centrales des pays développés ayant déjà initié leurs cycles de baisse des taux, le dollar américain reste fort, ce qui exerce une pression sur l’or libellé en dollars. En yens, l’or a atteint son sommet historique, et il se situe en euros à seulement 3,5% de son record (au 3 juillet 2024).

Les banques centrales ont l’intention d’intensifier leurs achats d'or jusqu'à la fin de l'année.

Le modèle interne de WisdomTree relatif au cours de l’or indique que le métal se négociait autour de sa juste valeur jusqu’en mars 2024, mais les hausses d’avril et de mai l’ont porté à un niveau supérieur. Nos modèles indiquent que l’or pourrait être surévalué de 7% à la fin du mois de juin, et nos prévisions suggèrent que la majeure partie de cette surévaluation sera corrigée au cours du trimestre actuel.

Illustration 1: Attribution de performance de l’or

Source: Bloomberg, modèle de prix WisdomTree, données de juillet 2024. Le positionnement spéculatif correspond au positionnement net des investisseurs non commerciaux sur les marchés à terme de l'or (c'est-à-dire le solde net des positions courtes déduites des positions longues, tel que rapporté par la Commodity Futures Trading Commission). Les rendements des bons du Trésor désignent le rendement nominal à l'échéance d'un bon du Trésor américain à 10 ans. L’inflation correspond à la croissance annuelle de l’indice des prix à la consommation aux États-Unis. Le panier en dollars (DXY) désigne une mesure de la valeur du dollar américain par rapport à un panier de devises (euro, franc suisse, yen japonais, dollar canadien, livre sterling et couronne suédoise). Le prix réel de l’or correspond à la croissance annuelle des prix de l’or au comptant.

Le prix de l’or ajusté est le prix que le modèle aurait prévu. La constante ne revêt pas de signification économique, mais est utilisée dans la modélisation économétrique pour prendre en compte d’autres facteurs. Elle peut être considérée comme la mesure dans laquelle les prix de l’or varieraient si toutes les autres variables étaient maintenues à zéro (bien que cela soit peu réaliste). Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Au cours des fortes hausses d’avril et de mai, de nombreux acteurs du marché ont commenté les achats records du métal précieux par les banques centrales. Cependant, les données du Fonds monétaire international (FMI) dans ses Statistiques financières internationales (SFI) indiquent un repli des achats pendant cette période, probablement en raison du niveau du prix élevé. Nous sommes convaincus que ce repli est temporaire, et les banques centrales ont l’intention d’intensifier leurs achats d'or jusqu'à la fin de l'année.

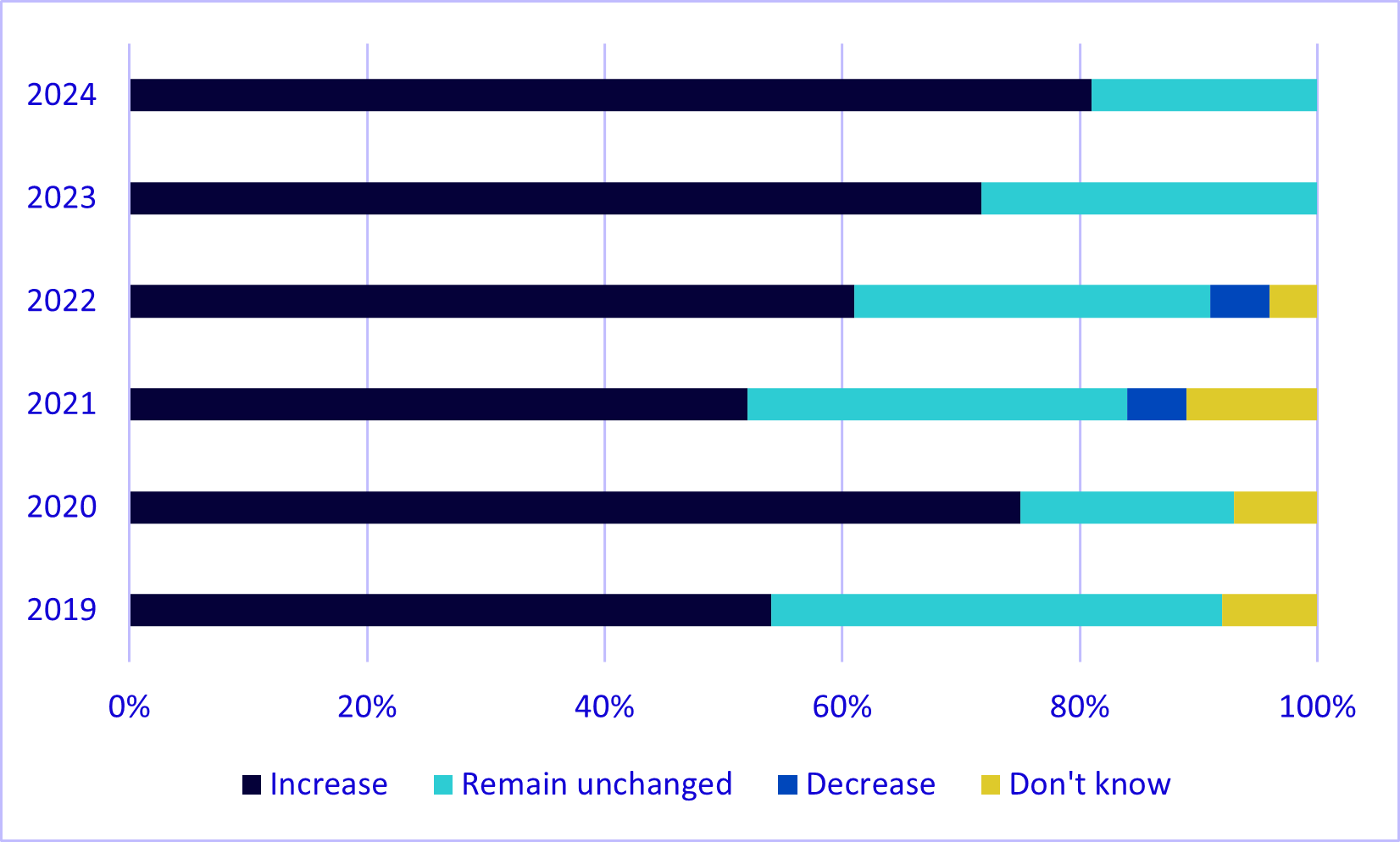

Le sondage du World Gold Council auprès des banquiers centraux1 révèle ainsi que la majorité des banques centrales anticipe des achats d'or plus importants cette année par rapport à l'an dernier, et que la part des répondants indiquant chercher à élargir leurs investissements vers des alternatives au dollar américain a augmenté par rapport à l'an dernier. 81% des banques centrales prévoient une augmentation de leurs réserves d'or en 2024, contre 61% en 2022. En proportion de toutes les réserves de change (y compris l’or), 69% des banques centrales interrogées anticipent une augmentation de leur part de réserves d’or en 2024, contre 45% lors du sondage de 2022. Seulement 13% des banques centrales interrogées ont affirmé anticiper une réduction de cette part, contre 24% en 2022. Il est intéressant de noter qu’aucune banque centrale des pays développés n'a exprimé en 2023 une intention de détenir de l'or dans le cadre d'une politique de dédollarisation. En 2024, 6% des banques centrales des pays développés ont déclaré qu’il s’agissait d’un objectif politique (échantillon de sondage comprenant 18 banques centrales des pays développés en 2024, et 11 en 2023). Ces résultats semblent désigner une banque centrale, et nous supposons qu’il s’agit de Singapour, étant sa dynamique d’achat au cours de l'année précédente. Peu de banques centrales des marchés émergents citent la dédollarisation comme motivation (seulement 11% et 13% respectivement en 2023 et 2024, avec des échantillons de 36 et 39). Cependant, nous savons que les événements de 2022, marqués par le début de la guerre en Ukraine, ont profondément modifié la perception des banques centrales à l’égard du risque lié à la détention de devises du G7 suite aux gels d’actifs.

Illustration 2: Anticipations des banques centrales concernant les réserves d’or des banques centrales

Source: World Gold Council. Sondage 2024 sur les réserves d’or des banques centrales, World Gold Council, juin 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes

Bien que la demande d’or des particuliers semble également avoir ralenti en raison des prix élevés, le récent repli des cours pourrait inverser cette tendance. En Inde, la demande lors de l’Akshaya Tritiya (un jour propice à l’achat d’or, qui a eu lieu le 10 mai cette année) s’est avérée meilleure que prévu.

En Chine, bien que les retraits physiques du Shanghai Gold Exchange aient ralenti (indiquant une demande plus lente), les flux vers les produits indiciels cotés (Exchange-Traded Product, ETP) chinois sur l’or ont atteint de nouveaux sommets. Cette tendance peut indiquer que les investisseurs particuliers sont plus sensibles aux prix que les investisseurs professionnels qui utilisent des ETP. Les investisseurs chinois ont montré un fort engouement pour les ETP sur l’or après l’implosion immobilière et la performance médiocre du marché boursier national cette année. Les investisseurs particuliers chinois ont adopté le terme de «consommateurs financiers» pour exprimer leur pessimisme concernant leurs perspectives d'investissement. L’or semble ainsi constituer le choix privilégié parmi les différentes possibilités d'investissement.

La dynamique d'achat robuste des ETP sur l'or par les investisseurs chinois contraste nettement avec la tendance mondiale. A l’échelle mondiale, les flux sortants des ETP ont toutefois ralenti, et nous commençons à observer les premiers signes de flux entrants nets.

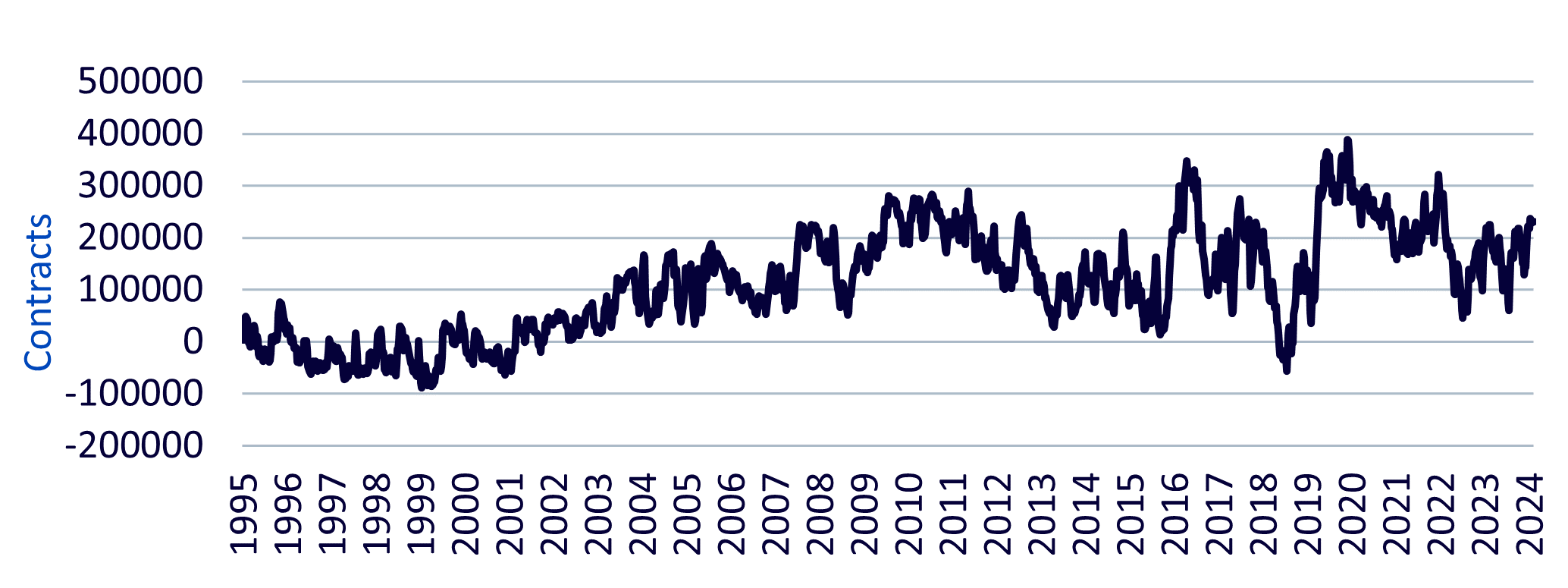

Le sentiment institutionnel à l’égard du métal précieux demeure solide, comme en témoigne les positions nettes spéculatives dans les contrats à terme. L’intensification des risques géopolitiques pourrait entraîner une hausse de ce baromètre de confiance. Bien que les résultats des élections en Inde ou en France n'aient guère influencé le cours de l'or, l'attention se concentre désormais sur les élections présidentielles aux Etats-Unis. A ce stade, les deux candidats présidentiels sont perçus comme résolument favorables à une politique commerciale belliciste. Nous jugeons cette position néfaste pour la croissance mondiale, mais cela pourrait présenter un potentiel de hausse pour le coursde l'or, le métal étant un moyen de se protéger contre les résultats économiques et financiers défavorables.

Illustration3: Positionnement spéculatif net dans les contrats à terme sur l’or

Source: WisdomTree, Bloomberg. Données hebdomadaires de mars 1995 à juillet 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

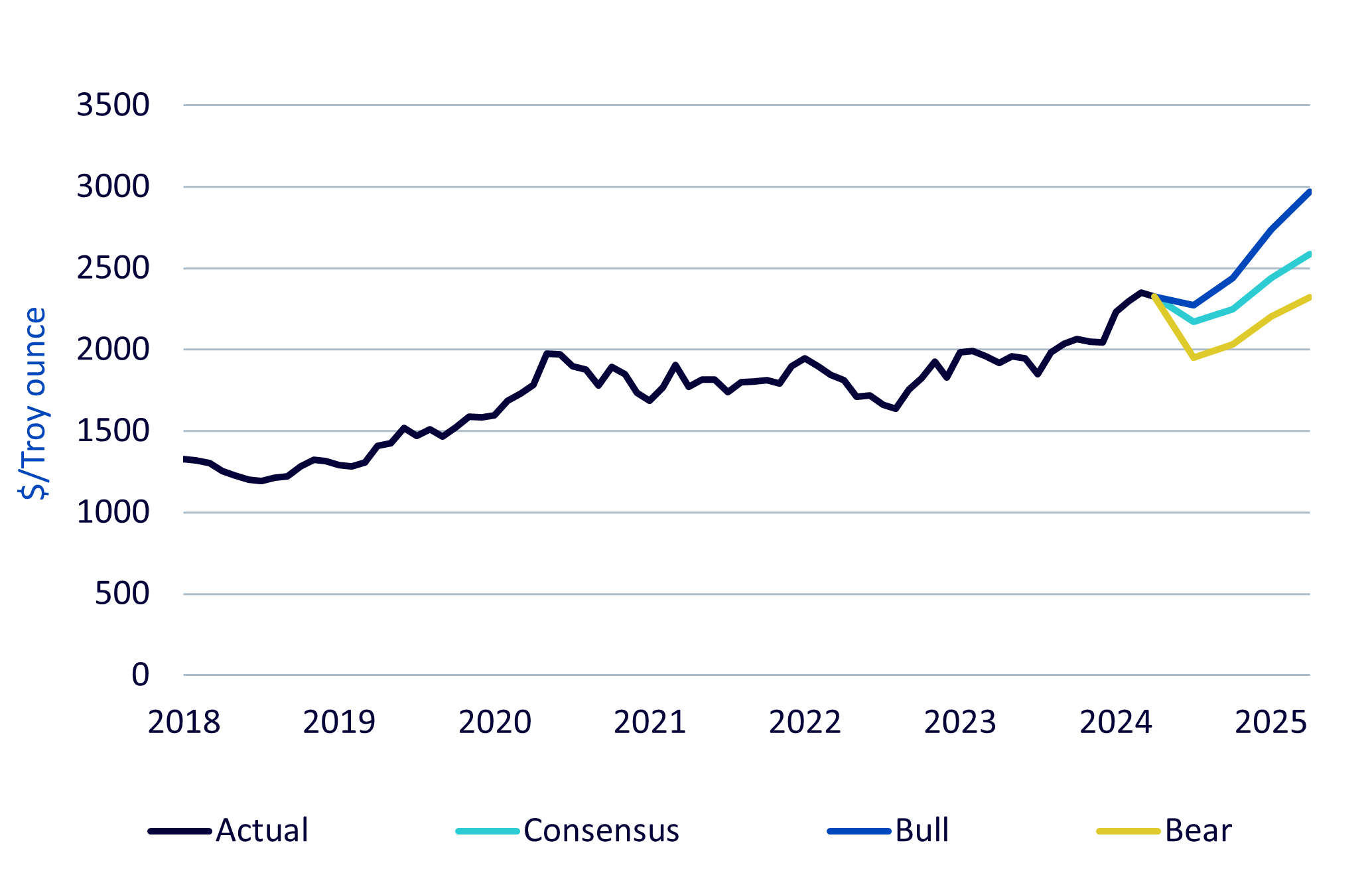

Perspectives relatives à l’or sur la base du modèle de prévisions de WisdomTree

En utilisant le modèle interne de WisdomTree relatif au cours de l’or2, nous pouvons formuler des prévisions concernant le métal, qui s’inscrivent en cohérence avec plusieurs scénarios macroéconomiques.

Consensus

Notre scénario de consensus repose sur les opinions moyennes de l’enquête Bloomberg auprès des économistes professionnels concernant l’inflation, le dollar américain et les prévisions de rendement des bons du Trésor. D’après ce consensus, il faut s’attendre à ce que l’inflation continue de baisser (tout en se stabilisant légèrement au-dessus de l’objectif des banques centrales), à ce que le dollar américain se déprécie et à ce que les rendements obligataires diminuent. Le consensus repose sur des baisses de taux de la Réserve fédérale débutant en septembre 2024 et s’achevant au T2 2025, avec une baisse de 100 points de base par rapport au T2 2024. Jusqu’à présent cette année, les diagrammes à points du Comité fédéral des marchés ouverts (Federal Open Market Committee, FOMC) se sont avérés plus fiables pour guider la politique que les prévisions consensuelles ou les taux implicites du marché, bien que ces différentes mesures convergent désormais.

En l’absence de prévision consensuelle concernant le sentiment à l’égard de l’or, nous réduisons notre positionnement spéculatif à un niveau prudent de 100’000, proche de la moyenne à long terme de 111’000 observée depuis 1995, et en nette baisse par rapport à la moyenne de 212’000 contrats sur cinq ans. Compte tenu du contexte géopolitique tendu décrit précédemment, le risque est clairement à la hausse sur le positionnement cette année. L’or est un actif très prisé en période de tensions économiques, financières et géopolitiques, et ces déclencheurs pourraient susciter un sentiment positif encore plus prononcé pour le métal précieux.

Dans le scénario de consensus, l’or atteint 2’585 dollars l’once d’ici le T2 2025, ce qui est au-dessus du sommet actuel de juillet 2024, même s’il est possible que les prix se modèrent au cours des prochains mois avant d’atteindre ce niveau.

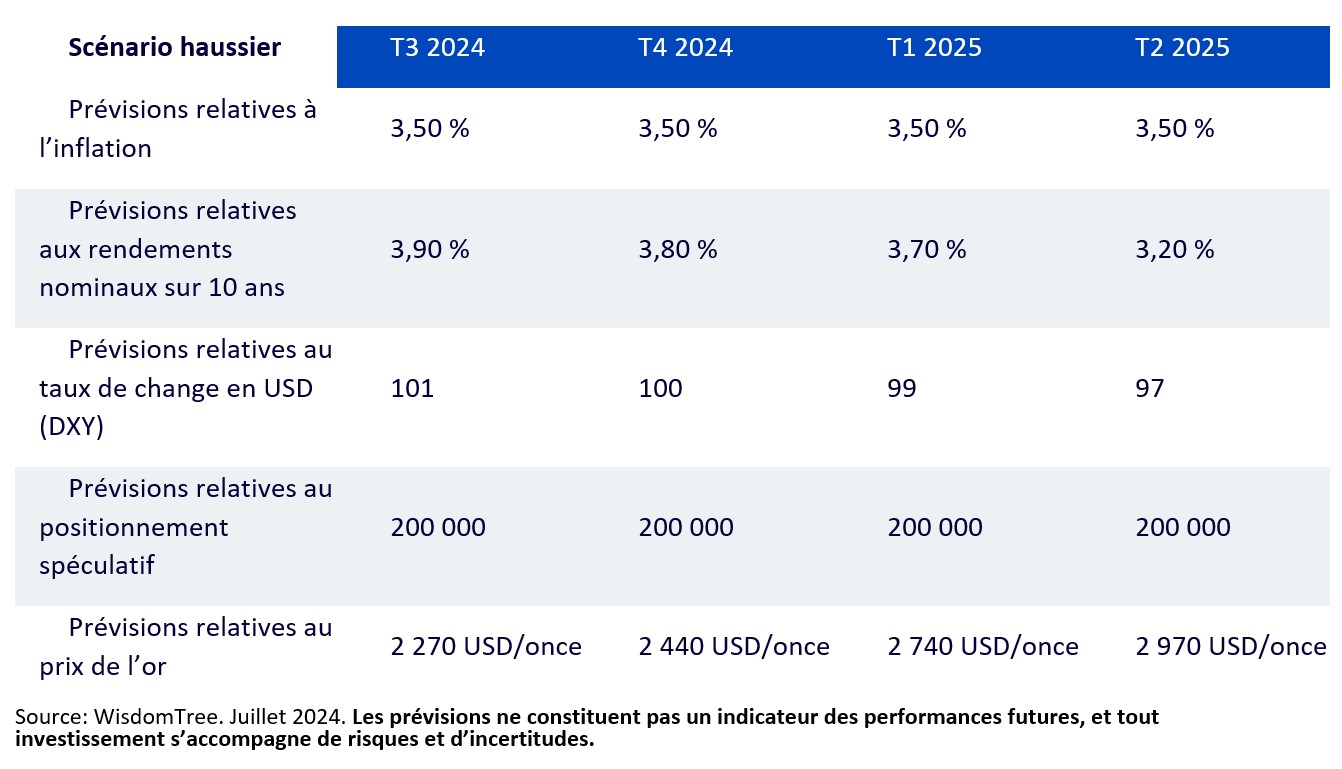

Scénario haussier

Dans ce scénario, l’inflation conserve un niveau plus élevé, probablement en raison de chocs commerciaux ou de chocs spécifiques aux matières premières. La Réserve fédérale débute néanmoins son cycle de baisses des taux, reconnaissant que les causes de l'inflation échappent à son contrôle, et agissant de manière conforme aux autres aspects de son triple mandat (à savoir plein emploi et taux d'intérêt à long terme modérés). Parallèlement, les risques géopolitiques élevés et les craintes d’erreurs de politique monétaire maintiennent un sentiment positif à l’égard de l’or (exprimé par le positionnement spéculatif).

Dans ce scénario, l’or pourrait atteindre 2’970 dollars l’once d’ici le T2 2025.

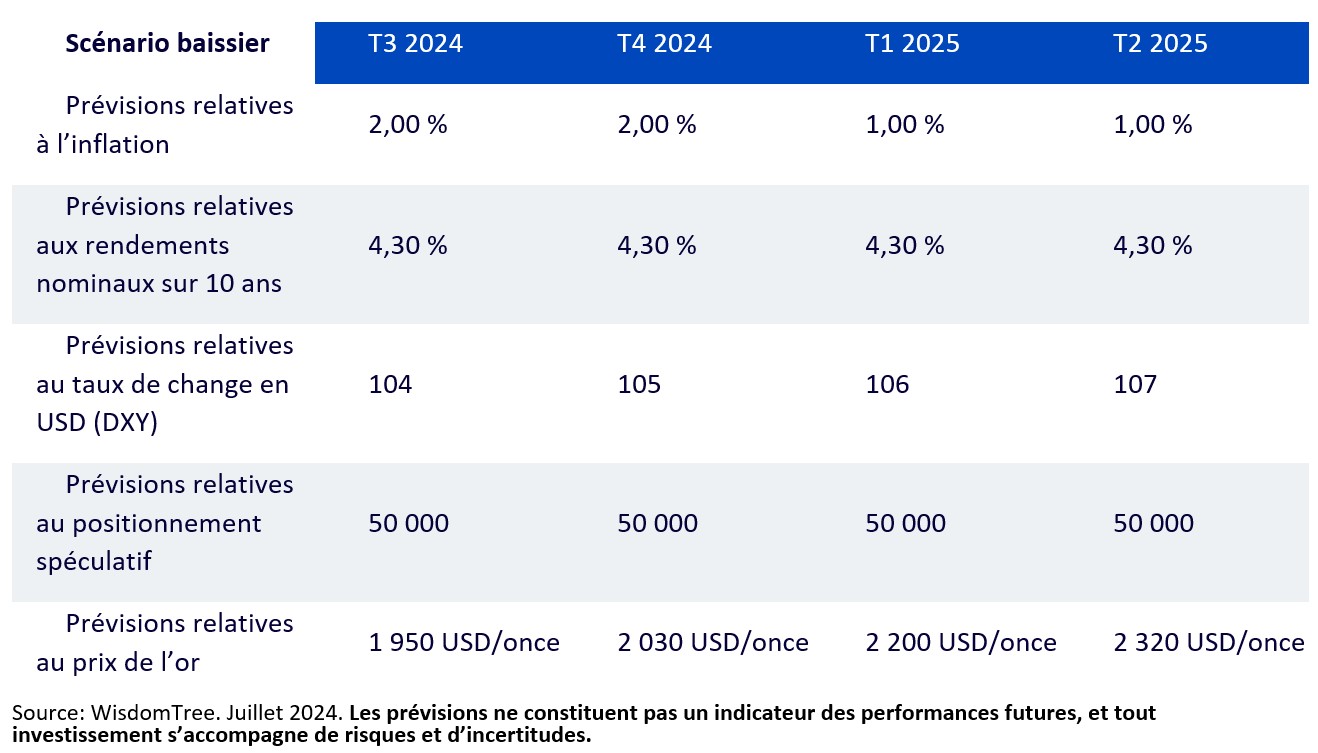

Scénario baissier

En raison de la réticence de la Réserve fédérale à réduire les taux d’intérêt, l'inflation chute plus rapidement et plus brutalement, dépassant ainsi son objectif. Le dollar américain s’apprécie, tandis que les rendements obligataires ne diminuent pas autant que le consensus ne le prévoit actuellement. Dans ce scénario, nous réduisons également le positionnement spéculatif sur l’or, pour refléter une diminution des risques géopolitiques.

Dans cette perspective, l'or atteint une relative stabilité d'ici la fin de la période prévisionnelle (T1 2025), avec toutefois une chute notable à 1’950 dollars l'once avant cette date.

Illustration 4: Prévisions relatives au prix de l’or

Source: Prévisions du modèle WisdomTree, données historiques Bloomberg, données disponibles en juin 2024. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes

1 Sondage 2024 sur les réserves d’or des banques centrales, World Gold Council, 18 juin 2024

2 Découvrez notre modèle décrit, en anglais, dans «L’or: comment nous valorisons le métal précieux»