Une récente enquête indique que 21% des investisseurs n’ont pas l’intention d’investir dans les matières premières. Ils constituent un actif stratégique solide, qui offre d’importants avantages en termes de diversification, de protection contre l’inflation et de prime de risque à long terme.

Toutefois, de nombreuses personnes considèrent les matières premières comme un instrument tactique à court terme. Si l’on considère que l’économie mondiale devrait continuer à ralentir en 2024 et que les matières premières sont perçues comme un investissement tactique, il n’est pas surprenant que près d’un cinquième des investisseurs s’abstiennent d’investir dans cette classe d’actifs. Cependant, les preuves indiquent que les prix réels des matières premières augmentent généralement lors des atterrissages en douceur. De nombreux investisseurs pourraient donc manquer une opportunité en demeurant en retrait.

Qu’est-ce qu’un atterrissage en douceur?

Le consensus des marchés semble s’orienter vers un atterrissage en douceur de l’économie ou une «désinflation immaculée» en 2024. Il n’existe cependant aucune définition officielle de l’un ou l’autre terme. Le National Bureau of Economic Research (NBER), qui établit les dates de début et de fin des récessions, ne propose aucune définition concernant le terme «atterrissage en douceur». De nombreux économistes qualifient de «douce» une récession qui s’accompagne d’une légère augmentation du chômage. Le concept de «désinflation immaculée» est similaire en ce sens que l’inflation est atténuée par une décélération économique sans pic de chômage. Ces atterrissages en douceur ou ces désinflations immaculées sont idéaux du point de vue des banquiers centraux, dans la mesure où ils sont associés à un apaisement économique suffisant pour atténuer les pressions sur les prix sans infliger de difficultés économiques généralisées.

Durant 4 des 5 atterrissages en douceur, les prix des matières premières ont augmenté cinq mois après la précédente hausse des taux.

On attribue souvent à Alan Greenspan, président de la Réserve fédérale (Fed) de 1987 à 2005, l’accomplissement d’un atterrissage en douceur emblématique au milieu des années 1990. Début 1994, l’économie américaine a connu sa troisième année de reprise après la récession de 1990-1991. En février 1994, le taux de chômage a rapidement diminué, passant de 7,8% à 6,6%. L’inflation de l’IPC s’élevait à 2,8%, et le taux des fonds fédéraux atteignait environ 3%. Dans un contexte de croissance économique et de baisse rapide du chômage, la Fed était préoccupée par une reprise potentielle de l’inflation, et elle a décidé d’augmenter les taux de manière préventive. En 1994, elle a donc augmenté ses taux à sept reprises, doublant ainsi celui des fonds fédéraux qui sont passés de 3% à 6%. Elle a ensuite réduit les taux d’intérêt à trois reprises en 1995, lorsqu’elle a constaté un ralentissement économique plus important que nécessaire, pour éviter une hausse de l’inflation.

Les matières premières dans un contexte d’atterrissage en douceur

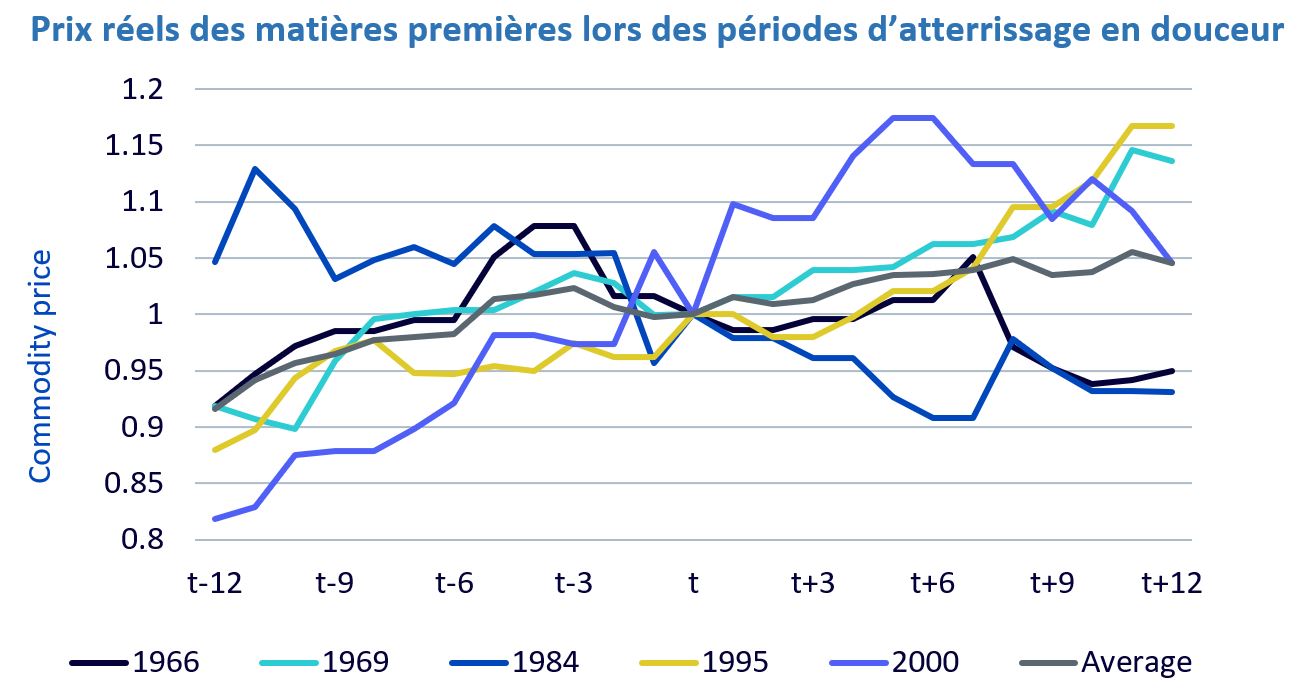

Pour analyser les atterrissages en douceur, nous utilisons les travaux de l’économiste de Princeton, Alan Blinder , ancien vice-président de la Fed. Il considère les atterrissages en douceur comme une période au cours de laquelle le produit intérieur brut (PIB) diminue de moins de 1%, et le NBER ne déclare pas de récession après au moins un an de cycle de hausse des taux de la Fed. Nous analysons la performance des prix des matières premières un an avant et après la dernière hausse du taux directeur de la Fed dans chacun de ces épisodes.

Dans le tableau ci-dessous, nous présentons les prix réels des matières premières (ajustés d’après l’indice des prix à la consommation aux États-Unis), indexés à 1 à la dernière hausse des taux pendant la période d’atterrissage en douceur. Il en ressort clairement que tous les atterrissages en douceur ne se ressemblent pas. Toutefois, en moyenne, les prix des matières premières sont faibles durant les cinq mois précédant la dernière hausse des taux, puis augmentent par la suite.

En 2000 et 1995, les prix des matières premières ont augmenté avant et après la dernière hausse des taux. En 1984, les prix des matières premières ont chuté avant et après la dernière hausse des taux. Les deux exemples des années 1960 à 1966 et 1969 correspondent au profil moyen d’un assouplissement quelques mois avant la dernière hausse des taux et à une augmentation par la suite.

Le principal point à retenir est le suivant: durant 4 des 5 atterrissages en douceur, les prix des matières premières ont augmenté cinq mois après la précédente hausse des taux.

Source: Bloomberg, WisdomTree. Novembre 1965 – Juillet 2001. Données mensuelles. Prix des matières premières (Indice Bloomberg Commodity Total Return) ajustés à l’indice des prix à la consommation aux États-Unis, indexés à 1 le mois de la dernière hausse des taux du cycle. Le libellé de la légende précise l’année de la dernière hausse des taux du cycle. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Connaissons-nous actuellement une période d’atterrissage en douceur?

Les grandes banques centrales à travers le monde se préparent à la prochaine étape de la politique monétaire. La Fed, qui peut être considérée comme le chef de file, conserve des taux inchangés depuis août 2023. Les pressions inflationnistes américaines semblent diminuer de manière significative, tandis que le chômage américain conservait un niveau très bas en novembre 2023, s’élevant à seulement à 3,7%. En effet, alors que le taux de chômage a connu une lente augmentation, passant de 3,4% en janvier 2023 à 3,9% en octobre 2023, il a étonnamment baissé en novembre. Bien que la baisse puisse être expliquée par des facteurs idiosyncratiques tels que les résolutions de grèves et les embauches supplémentaires dans les secteurs public et de la santé, l’enquête de l’Université du Michigan auprès des consommateurs a également souligné un plus haut niveau en quatre mois, signalant un sentiment positif qui ne s’inscrit pas en cohérence avec le début d’un atterrissage brutal. En outre, l’enquête a souligné une baisse des prévisions d’inflation, malgré la résilience du marché du travail. Bien que les atterrissages en douceur soient difficiles à réaliser, les conditions actuelles semblent favorables à un tel scénario.