L'inflation globale au Japon a légèrement ralenti à 3,5% en rythme annuel en mai (contre 3,6% en avril et un consensus à 3,5%), en ligne avec les attentes du marché. Cependant, l'inflation sous-jacente a accéléré, suggérant une montée des pressions sous-jacentes sur les prix. Les prix sous-jacents, hors produits frais, ont augmenté de 3,7% en mai (contre 3,5% en avril et un consensus à 3,6%), tandis que l'inflation sous-jacente hors produits frais et énergie a de nouveau accéléré pour atteindre 3,3% en mai (après 3,0% en avril et un consensus à 3,2%).

Comme attendu, la contribution des prix des produits frais a été la principale raison de la modération de l'inflation globale. La libération, par le gouvernement, des stocks stratégiques de riz devrait se faire sentir dans les mois à venir, ce qui contribuera à freiner l'inflation globale. Cependant, les pressions inflationnistes sont généralisées du fait d’une hausse constante des loyers, des transports et des loisirs.

En rythme mensuel, l'inflation a atteint 0,3% corrigée des variations saisonnières en mai (contre 0,1% en avril), les prix des biens et des services ont respectivement progressé de 0,5% et 0,2%. Il convient de noter qu’avec une inflation sous-jacente mensuelle atteignant +0,5%, la banque centrale japonaise perd une fois de plus le contrôle.

Les récentes turbulences sur le marché des obligations d'État japonaises ont contraint la BoJ à alléger son resserrement quantitatif. Mais ce léger ralentissement ne débutera qu’en avril 2026. Une épée de Damoclès pèse donc toujours sur les marchés occidentaux. La plupart des investisseurs semblent ignorer ce risque.

Les investisseurs sous-estiment l'importance des changements de politique monétaire au Japon à leurs risques et périls. Les fortes turbulences sur la partie longue du marché des obligations d'État japonaises se sont pour l'instant apaisées, mais des rumeurs inquiétantes se font encore entendre. Les investisseurs doivent rester vigilants.

Pendant des décennies, la politique monétaire japonaise ultra-accommodante a été une caractéristique des marchés mondiaux, sans que l'on y prête vraiment attention, si ce n'est que cette mesure était justifiée par le fait que le Japon était pris au piège de la déflation, principalement en raison de sa bombe à retardement démographique.

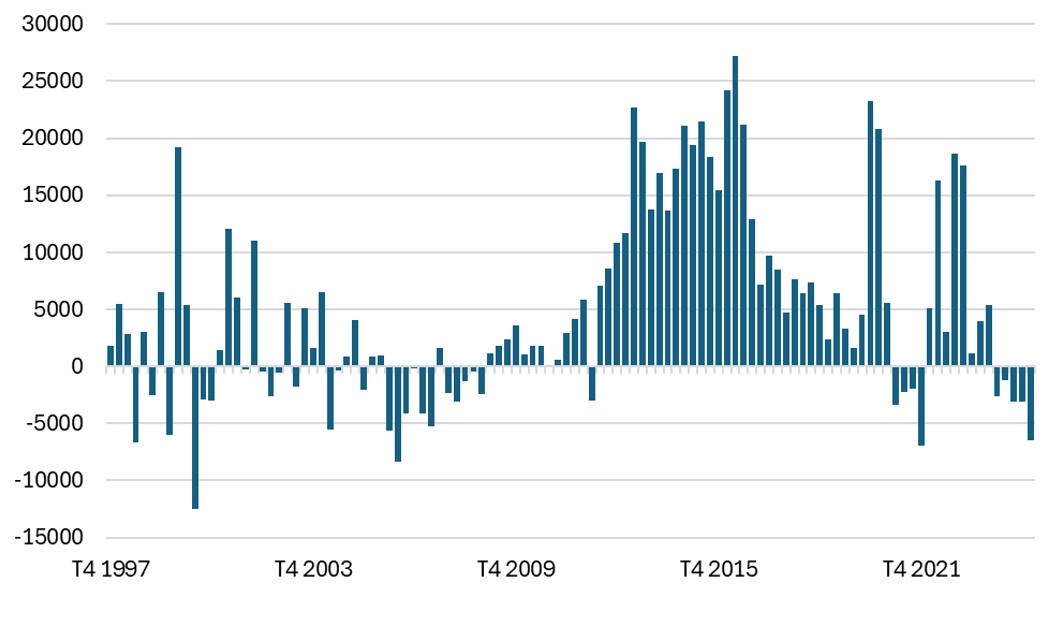

Des décennies d'assouplissement quantitatif démesuré de la part de la BoJ – plusieurs fois supérieur à tout ce qui a été observé en Occident – ont provoqué un tsunami de liquidités investissables, en quête de rendement, tandis que l'assouplissement quantitatif de la BoJ plafonnait les rendements des obligations d'État à des niveaux dérisoires. Cet excédent de liquidités s'est déversé vers les marchés occidentaux, maintenant les rendements obligataires occidentaux bien en deçà de ce qu'ils auraient dû être autrement.

La BoJ a annoncé que les événements récents l'avaient amenée à ralentir la réduction progressive de son assouplissement quantitatif (elle n'a même pas encore procédé à une réduction progressive à proprement parler). Mais les faits fondamentaux demeurent. L'inflation est de retour au Japon, ce qui entraînera une normalisation forcée des taux, tandis que la hausse incessante des rendements des JGB mettra à mal, d'une part, le marché obligataire américain et, d'autre part, les secteurs et marchés actions qui ont le plus profité de la faiblesse des taux domestiques.

Les dernières données de la balance des paiements japonaise ont révélé des ventes massives de Bunds allemands et de bons du Trésor américains. Ces capitaux n’ont pas été réinvesti au pays, mais les investisseurs japonais ont rejoint les investisseurs particuliers en profitant du rebond des marchés actions, achetant des actions européennes et américaines en quantités record. Il n'y a donc toujours pas de flux acheteurs massifs vers le marché obligataire domestique.

Lors de la réunion de la Banque du Japon la semaine dernière, la banque centrale a semblé minimiser la hausse des prix, estimant que l'inflation sous-jacente est toujours inférieure à son objectif de 2% et que les anticipations d'inflation ne sont pas encore ancrées à 2%. On ignore combien de temps la BoJ maintiendra cette position sur l'inflation alors même que les prix repartent à la hausse.

Pour l'instant, la Banque du Japon s'inquiète davantage du risque que la politique commerciale américaine ne brise le cercle vertueux de la croissance des salaires et de l'inflation. Compte tenu des expériences passées, nous pensons la BoJ se montrera patiente face à l'inflation. Elle pourrait, au mieux, relever ses taux de 25 points de base au quatrième trimestre, en supposant qu'un accord commercial avec les États-Unis soit finalisé au troisième trimestre. Le yen restera sans grande tendance et les taux japonais en désamour.

Variations trimestrielles des détentions d’obligations d’Etat japonaises par la BoJ