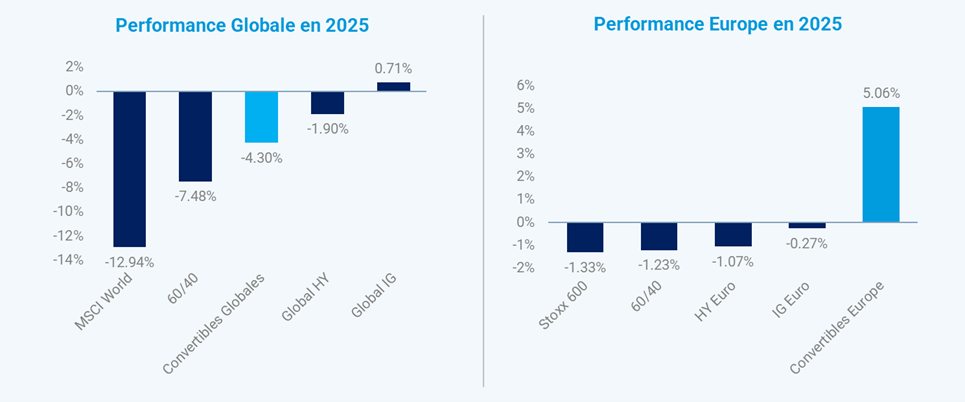

Au 8 avril, une performance de -4.30% vs -12.94% pour le MSCI World EUR Hedged, +0.71% pour le Bloomberg Global Aggregate et -1.90% pour le Global High Yield

Ainsi les convertibles font mieux qu’une allocation 60/40 qui réalise -7.48% sur la période.

De la fin 2024 à fin février 2025 les convertibles ont performé en ligne avec le marché actions avec une performance de +2.1% contre +2.3% pour le MSCI World.

Depuis fin février une participation à la baisse de 40% par rapport au marché action : -5.9% vs -15% pour le MSCI World.

La surperformance est encore plus prononcée en Europe où les convertibles font +5.06% quand le Stoxx 600 fait -1.33% et les obligations corporate IG font -0.27% (-1.23% pour le 60/40).

Source: Bloomberg, données ICE, Refinitiv Hedged Index au 08/04/2025. Les performances passées ne préjugent pas des performances futures

- Depuis fin 2023 les obligations convertibles ont retrouvé un fonctionnement normal et parviennent à surperformer de nouveau une allocation traditionnelle obligation / action

Avec la remontée des taux d’intérêt, la classe d’actifs est maintenant réparée et ses différents moteurs de performance fonctionnent de nouveau.

Le moteur obligataire - Avec un coupon moyen des nouvelles émissions autour de 3% et un resserrement des spreads de crédit qui a favorisé les émissions secondaires, il a constitué un peu moins de la moitié de la performance l’année dernière.

Le moteur action - Les sous-jacents des convertibles offrent une diversification par rapport aux indices traditionnels des actions : exposition à la Chine avec les jumbos deals émis l’an dernier (Alibaba, Ping An, JD.com, Trip.com…), exposition aux actions small et mid caps de croissance, exposition au secteur de la défense européenne.

Le moteur technique - Grâce aux options de conversion qui permettent de tirer parti de la volatilité des marchés et de la dispersion des performances des sous-jacents. Ce moteur fonctionne en particulier lorsque les obligations convertibles sont dans la zone que l’on appelle « mixte » qui maximise l’asymétrie de la classe d’actifs. Aujourd’hui, malgré la baisse des marchés les convertibles mixtes représentent 50% de notre univers global.

- Le marché primaire est très actif et devrait le rester

De nombreux émetteurs sont venus se financer sur le marché des obligations convertibles pendant la crise du Covid. Cette crise est maintenant loin derrière nous et les émetteurs refinancent activement les souches venant à échéance. Cela a de nombreuses vertus.

Les émetteurs qui se refinancent viennent généralement remplacer des émissions qui étaient en dehors de la monnaie avec un profil obligataire. Ces anciennes souches sont remplacées avec des nouvelles émissions qui apportent de la convexité à notre gisement et qui lui permettent ainsi de rester attractif pour des investisseurs obligataires qui veulent diversifier leur portefeuille en ajoutant une exposition modérée au risque action ou alors pour des investisseurs actions qui souhaitent réduire leur risque de marché tout en restant exposés.

De nouveaux types d’émetteurs apparaissent régulièrement dans notre gisement à travers le marché primaire ce qui permet de diversifier les sources de performance futures. Ce fût le cas des émetteurs liés aux cryptoactifs ces derniers mois ou des émetteurs chinois en milieu d’année dernière. Les obligations convertibles offrent des expositions à ces thèmes avec une couple rendement risque que l’on ne peut pas trouver sur d’autres classes d’actifs.

Les obligations viennent sur notre marché avec une décote dont les investisseurs peuvent profiter. Cette décote n’est pas négligeable lorsque le volume d’émission représente 30% du gisement comme l’année dernière (120mds$ émis). Ce volume d’émission rapproche 2024 des records d’émissions sur les obligations convertibles. Depuis le début d’année l’activité continue avec près de 25md$ de nouvelles émissions. La volatilité des marchés et l’écartement des spreads de crédit sont historiquement propices aux émissions de convertibles alors que les autres sources de financement sont fermées aux entreprises.

Les émissions viennent avec des termes attractifs, 2.75% de coupon en moyenne en 2024 et une prime de conversion de 30% ce qui permet d’envisager de bonnes performances futures.

- Les obligations convertibles offrent une opportunité unique de rester exposé aux marchés financiers dans un environnement très incertain

Le gisement est idéalement positionné avec une bonne répartition entre profils obligataires, mixtes et actions ce qui permet de diversifier les sources de performance (portage obligataire, performance action et alpha technique).

Les sous-jacents sont peu exposés au risque d’escalade sur les barrières douanières à court terme, près de deux tiers de l’exposition action se concentre sur des secteurs de services ou sur des biens qui ne sont pas directement concernés par les barrières douanières. Bien sûr si la situation actuelle venait à perdurer et provoquait une récession les sous-jacents seraient finalement affectés mais ce n’est pas encore notre scénario central.

Pour les investisseurs capables de prendre du recul par rapport aux événements actuels, les sous-jacents des obligations convertibles, en majorité des sociétés small et mid caps de croissance, nous semblent déjà anticiper un scénario proche d’une récession, avec une valorisation proche des plus bas des 10 dernières années à 15x les bénéfices.

La configuration actuelle des obligations convertibles leur permet de participer fortement à un éventuel rebond après la récente correction de marché. Elles conservent également une distance au plancher obligataire relativement proche ce qui permet de limiter le risque de baisse.