La trajectoire du budget de la défense en Europe est sur le point de subir un changement fondamental. Jusqu'à récemment, les pays européens prévoyaient d'allouer entre 2% et 2,5% de leur PIB à la défense d'ici la fin de la décennie. Cependant, le changement de politique aux États-Unis a conduit l'Europe à réévaluer sa stratégie de défense. Le plan ReArm de la Commission européenne pourrait augmenter cette dépense moyenne de 1,5% du PIB, portant les dépenses totales de défense à 3% ou 3,5% du PIB, approchant ainsi les niveaux observés aux États-Unis.

Cette augmentation potentielle des dépenses entraînerait un investissement supplémentaire de 200 à 300 milliards de dollars, soit une hausse de 100 à 200 milliards de dollars par rapport à la référence de 2,5%. Les budgets de défense renforcés devraient prioriser l'acquisition d'équipements, qui représentent actuellement seulement 32% des dépenses. Cependant, un défi majeur pour l'Europe reste sa dépendance vis-à-vis des fournisseurs d'armes étrangers. Depuis 2022, seulement 50% des achats des pays européens de l'OTAN ont été effectués auprès d'entreprises européennes, ce qui montre qu'il reste un long chemin à parcourir pour assurer une autonomie totale de la défense européenne.

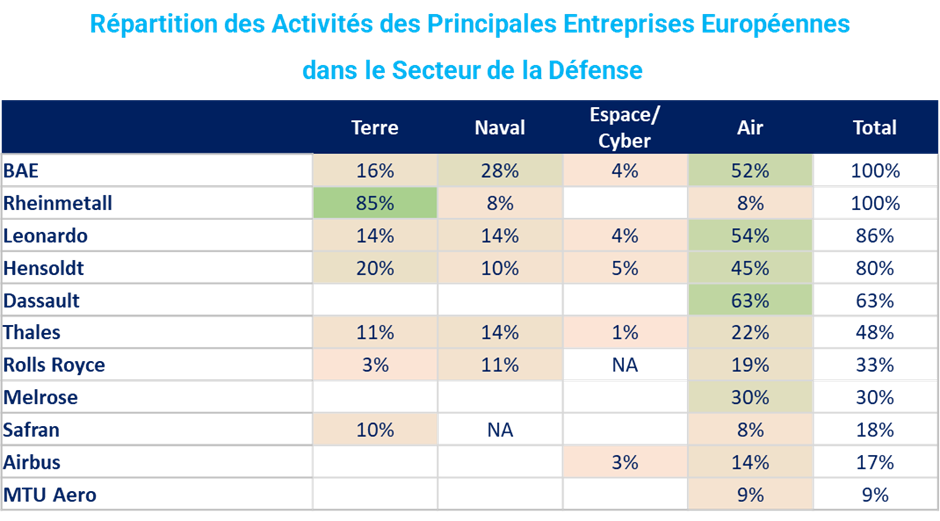

Exposition des obligations convertibles aux entreprises de défense européennes

L'augmentation des dépenses de défense aura un impact significatif sur la croissance des revenus des entreprises de défense européennes. Actuellement, une dizaine d'entreprises cotées en bourse tirent une partie de leurs revenus de la défense européenne. La part de ces revenus et la nature des équipements fournis varient considérablement d'une entreprise à l'autre comme l’illustre le graphique ci-dessous.

Source : Morgan Stanley, Ellipsis AM au 12/03/2025. Les noms et valeurs sont donnés à titre indicatif et ne constituent pas une recommandation d'investissement.

Parmi ces entreprises, quatre appartiennent à l'univers des obligations convertibles : Rheinmetall, Safran, Airbus et MTU Aero. Ce n'est pas une surprise, car les entreprises exposées au secteur de la défense ont à la fois des besoins d'investissement importants et une forte visibilité sur la croissance de leurs revenus. Ces deux caractéristiques en font des candidats idéals pour l'émission d'obligations convertibles. Cet instrument de financement permet de réduire la charge d'intérêt par rapport à une émission d'obligation classique et de limiter l'impact de dilution par rapport à une augmentation de capital. L'exposition à la défense au sein des obligations convertibles européennes est ainsi significativement supérieure à celle des indices d'actions traditionnels.

Source : Ellipsis AM, Bloomberg et Refinitiv au 05/03/2025.

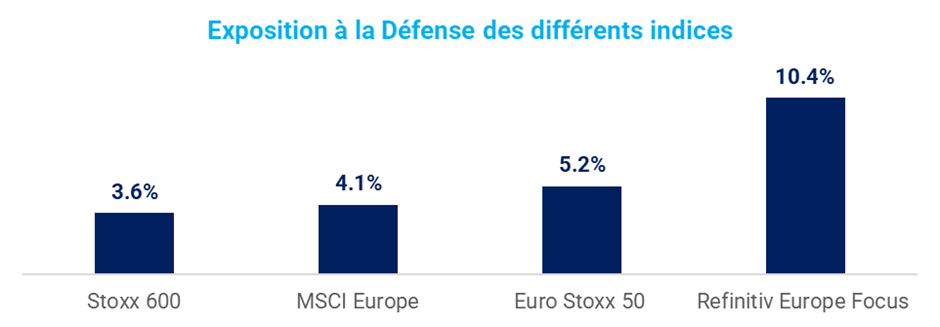

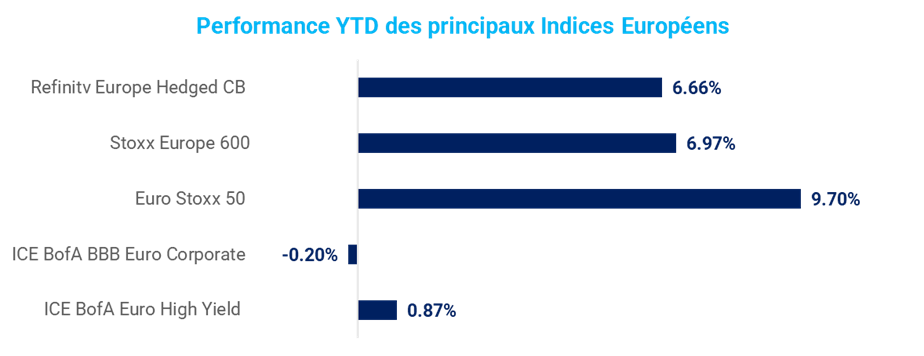

La forte progression des actions du secteur de la défense depuis le début de l'année, dans le contexte décrit précédemment, explique en partie la bonne performance des obligations convertibles européennes. Elles surperforment largement les indices obligataires, tant le segment des obligations à haut rendement que le segment BBB, qui est la notation moyenne implicite des obligations convertibles. Elles participent également fortement à la hausse des actions, égalant même la performance du Stoxx 600.

Source : Ellipsis AM et Bloomberg entre le 31/12/2024 et le 12/03/2025. Les performances passées ne préjugent pas des performances futures.

La performance du secteur de la défense continuera à influencer les obligations convertibles européennes dans les mois à venir. Cette classe d'actifs possède également la capacité de jouer un rôle crucial dans le réarmement de l'Europe. En effet, les entreprises doivent faire face à des dépenses d'investissement massives pour permettre à l'Europe d'atteindre son objectif d'autonomie dans la fourniture d'équipements militaires. Dans ce contexte, les obligations convertibles sont un instrument de financement idéal et bien connu des entreprises du secteur.