.jpg)

Le marché des obligations convertibles (OC) est de nouveau actif en 2024. Nous assistons cette année à un montant d’émissions record de 57 milliards de dollars (26 au Q1 et 31 au Q21), et, fait notable, les Hedge Funds redéploient fortement du capital sur les convertibles du fait de souscriptions mais aussi d’un renouveau des stratégies d’arbitrage sur la classe d’actifs2.

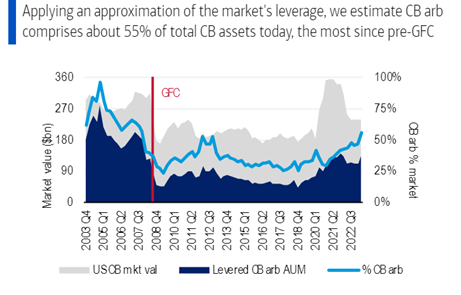

Estimate of CB arbitrage portion of total convertibles AuM

Source: BofA Global Research, BarclayHedge, ICE Data Indices, LLC Data au 30 juin 2023

Comment peut-on expliquer ce renouveau? Et en quoi pouvons-nous, en tant qu’investisseurs directionnels, profiter de cette nouvelle donne?

Il faut tout d’abord comprendre le contexte. Du fait de la montée des taux, les entreprises ne peuvent plus se financer à bon prix. Elles utilisent donc de plus en plus les obligations convertibles pour réduire le coût de leur dette. Ce phénomène intervient juste après plusieurs années de retraits chez les fonds directionnels, poussant la valorisation du gisement à la baisse. Nous avions donc un décalage fort entre l’offre primaire de convertible et la demande des investisseurs, décalage que les Hedge Funds comblent. Cependant, à la différence des fonds directionnels qui profitent de la hausse des actions sous-jacentes des convertibles, les Hedge Funds bénéficient surtout des écarts de valorisation à la juste valeur. Ils insensibilisent leur investissement aux risques de montée ou de baisse de l’action en achetant la convertible et en vendant à découvert cette même action. Ils profitent ainsi de conditions très attractives sur le primaire des convertibles en 2024, car les entreprises émettent à décote pour les attirer. Les entreprises sont satisfaites d’accéder à des conditions de financement avantageuses, et les investisseurs peuvent eux aussi acheter des convertibles attractives. C’est ainsi que la performance moyenne des primaires US le jour de leur émission était de 3% en moyenne au Q13, mais aussi que les émetteurs réduisent annuellement de 3,2% leur coût de la dette via les OC4.

Cet afflux de primaire permet un nouveau type de génération d’alpha à travers les « trades de refinancement ». Le principe est d’acheter une convertible en dehors de la monnaie et de maturité courte (un produit qui se comporte comme de l’obligataire), et d’anticiper le refinancement de cette dette par l’émetteur. Un nombre important d’entreprises se sont en effet financées en 2020 et 2021 sur le marché des convertibles, et doivent désormais refinancer leur dette. Or ces émetteurs, généralement de notation High Yield ou équivalente, font face à des conditions d’émissions dégradées. Ils voient donc de manière positive les solutions de financement hybrides pour réduire leur coupon. En lien avec les banques, les Hedge Funds et fonds directionnels fixent les termes de ce refinancement en achetant l’ancienne dette et en structurant la nouvelle dette convertible qui la remplacera. Les investisseurs bénéficient donc d’un rachat de leur position obligataire existante avec une prime, et souscrivent à une nouvelle structure convertible avec des termes techniques intéressants. Ils gagnent donc sur les deux fronts. Les exemples sont très nombreux aux Etats-Unis. Five9, Lyft, Solaredge, Sofi Technologies, Snapchat… ont procédé à de telles opérations cette année.

Un autre avantage des obligations convertibles qui attirent les Hedge Funds et stratégies directionnelles est la possibilité de bénéficier des événements de fusions et d’acquisitions. Ces stratégies permettent aux convertibles de surperformer l’action sous-jacente quand elles sont dans la monnaie (clauses de «ratchet»), et de surperformer les souches obligataires quand elles sont en dehors de la monnaie (clauses de «puts au pair»5). Le secteur de la technologie américaine est actuellement très actif sur ce type d’opérations.

D’autres stratégies de valeur relative sont aussi mises en œuvre. L’idée est de bénéficier de décotes entre les souches convertibles et leurs comparables obligataires et optionnels. Les Hedge Funds se couvrent via des options, CDS ou encore vente à découvert d’actions ou d’obligations pour «cristalliser» l’écart à la juste valeur. Les directionnels peuvent aussi participer à cette génération «d’alpha technique», et intégrer à leur analyse fondamentale des notions de valorisation afin de bénéficier d’une asymétrie des risques plus en faveur des investisseurs. La décote représente ici une sorte de protection supplémentaire contre le risque d’avoir tort.

L’avantage du retour du primaire et des Hedge Funds se ressent aussi sur la liquidité. A la suite de la crise financière de 2008, les directionnels représentaient 70% des flux sur la classe d’actifs. Ils généraient des distorsions techniques de valorisation, et réduisaient la liquidité du fait de stratégies d’investissement trop similaires. Désormais ce sont les Hedge Funds qui représentent 60% du flux global. Ils permettent aux convertibles de ne plus s’éloigner de leur «juste valeur», et améliorent la liquidité du secteur. Le comportement des convertibles en est normalisé.

En conclusion, le retour des Hedge Funds est une grande opportunité pour les investisseurs directionnels. Les convertibles sont désormais correctement valorisées et plus liquides. Les investisseurs directionnels peuvent bénéficier de ces nouveaux silos d’alpha technique que mettent en œuvre les Hedge Funds, que ce soit lors des opérations de refinancement, du primaire, de valeur relative ou encore des opérations de fusion- acquisition. Il faudra monitorer l’effet de levier de ces stratégies pour ne pas répéter les erreurs de 2008. Mais la situation est actuellement saine.

1 Source Ellipsis AM

2 Bloomberg, “AQR hails comeback of Convertible Arbitrage in Era of High Rates”, 18/06/2024

3 Source : Nomura

4 Source BOFA

5 Allnews, “Obligations Convertibles : comment ne pas s’asseoir sur les primes de M&A ? », 17/11/2023