Toutes les grandes classes d’actifs risqués affichent de beaux rendements sur le quatrième trimestre 2019, et notamment les actions internationales.

- Tous les grands actifs risqués, et notamment les actions internationales, affichent de beaux rendements sur le 4e trimestre 2019 dans un contexte d’amélioration du sentiment de risque à l’échelon mondial. La rotation classique en faveur des actifs risqués a également entraîné une pentification des courbes de taux et un resserrement des spreads du crédit.

- Cette rotation en faveur des actifs risqués a été provoquée par l’accord commercial de «phase 1» entre les Etats-Unis et la Chine, par la réduction de l’incertitude liée au « Brexit » et par le sentiment que le risque de récession s’était atténué.

- Les chiffres macro-économiques mondiaux se sont stabilisés pendant le trimestre: les créations d’emploi ont de nouveau augmenté aux États-Unis alors que le sentiment des entreprises atteignait un plateau et que celui du secteur industriel s’améliorait à l’échelon mondial, bien que l’industrie allemande soit restée embourbée dans ses difficultés.

- Bien que les actions reflètent déjà en partie l’amélioration des perspectives macro, nous conservons une surpondération de cette classe d’actifs, estimant que les valorisations ne sont pas excessivement élevées, tout en maintenant une position globalement neutre sur le crédit.

Nous revenons sur les tendances des marchés et des économies au 4e trimestre 2019 pour analyser leurs répercussions sur nos portefeuilles multi-actifs et présenter un positionnement actualisé.

Toutes les grandes classes d’actifs risqués affichent de beaux rendements sur le 4e trimestre 2019, et notamment les actions internationales, comme en témoigne le rendement de 9% de l’indice MSCI All Country World (ACWI). Cette dynamique positive s’explique en grande partie par les progrès décisifs réalisés en vue de la signature d’un accord commercial de «phase 1» entre les États-Unis et la Chine, en plus du recul de l’incertitude liée au «Brexit» et de la diminution des craintes de récession aux États-Unis. Par rapport aux autres périodes «pro-risque» de 2019, les gains du quatrième trimestre ont été plus généralisés, que ce soit sur les différentes classes d’actifs ou au sein de celles-ci. Les courbes de taux se sont redressées au niveau mondial tandis que les spreads du crédit se sont nettement réduits. Cette évolution offre un contraste frappant avec la hausse du marché des actions de début 2019, marquée par une relance monétaire graduelle et des rendements obligataires nettement plus bas. En particulier, la forte hausse des marchés au 4e trimestre s’est produite sans amélioration notable de l’activité macro-économique.

Dans ce bulletin, nous revenons sur les événements du quatrième trimestre et essayons de déterminer si les actifs risqués offrent encore un potentiel de hausse en 2020, une année qui ne devrait pas offrir beaucoup d’assouplissement monétaire supplémentaire, ce qui nous mènera à guetter les signes de reprise de l’activité économique que les marchés semblent avoir déjà (dans une certaine mesure) anticipé.

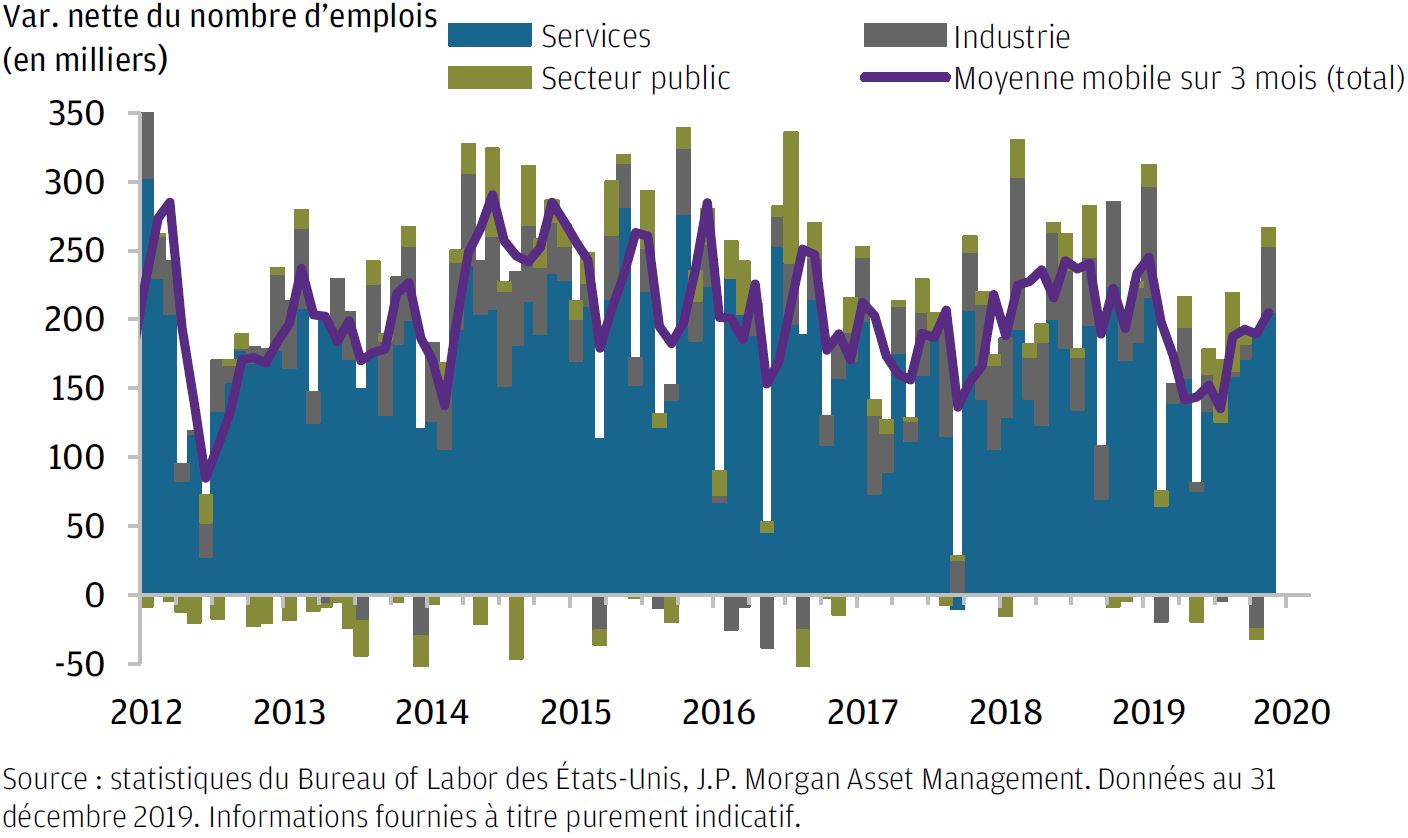

Après le ralentissement prolongé qui a pesé sur le sentiment pendant la plus grande partie de 2019, les chiffres commencent au moins à se stabiliser, offrant l’espoir que cette amélioration débouchera sur une reprise plus générale. Les États-Unis sont au cœur de cette amélioration des perspectives économiques, avec un risque de récession qui a diminué après avoir connu des niveaux élevés. Les chiffres mensuels des enquêtes de confiance des entreprises restent confus, mais se sont globalement stabilisés. De leur côté, les indicateurs de confiance des consommateurs ont fait preuve de résilience, ce qui laisse à penser que le ralentissement récent de la consommation aux États-Unis pourrait n’être que passager. Surtout, le rythme des créations d’emplois s’est récemment accéléré aux États-Unis, ce qui contribue à atténuer la crainte d’un repli récessionniste des dépenses des entreprises (graphique 1).

Au niveau mondial, le sentiment du secteur industriel a commencé à se redresser un peu, avec des signes encourageants en provenance d’économies «baromètres» comme Taiwan ou la Corée du Sud, même s’il existe encore d’importants retardataires.

Les chiffres de l’industrie allemande restent enlisés à des niveaux peu élevés, tandis que l’activité économique du Japon semble s’être affaiblie.

La hausse récente de la TVA et le typhon Hagibis du mois d’octobre brouillent les chiffres, mais la tendance sous-jacente de la croissance économique japonaise donne l’impression de s’être dégradée. En Chine, les indicateurs d’activité du mois de novembre, dont notamment la production industrielle, ont été supérieurs au consensus, alors que les responsables de la politique monétaire conservent une attitude globalement accommodante, ce qui conforte notre prévision d’une croissance stable ou légèrement ralentie pour l’année prochaine en Chine. Dans l’ensemble, les chiffres macro-économiques restent conformes au scénario de légère accélération reflété par nos prévisions de croissance pour 2020.

La stabilisation générale du contexte macro-économique et géopolitique a permis aux marchés de s’inscrire en forte hausse sur T4. Sur les marchés développés, les meilleures performances sont affichées par le S&P 500 (+9,1%), le Russell 2000 (+9,9%) et le Topix japonais (+8,6%), qui a bénéficié de l’affaiblissement du yen. L’indice MSCI Emerging Markets a gagné 11,7% et l’indice MSCI Developed Markets 8,7%. La composition de la performance des marchés actions (en termes géographiques ou sectoriels) est conforme à une hausse «pro-risque» typique: les marchés à bêta plus élevés ont tendance à surperformer, portés par la vigueur des secteurs cycliques.

Grâce en partie à des révisions statistiques, le rythme des créations d’emploi s’est accéléré aux États-Unis, ce qui contribue à atténuer la crainte d’un éventuel recul des dépenses des entreprises qui pourrait provoquer une récession. Si on y ajoute la bonne tenue des indicateurs de confiance des consommateurs, la reprise des créations d’emplois constitue un signe encourageant qui semble indiquer que le récent ralentissement de la consommation américaine devrait être passager.

Les marchés du crédit ont eux aussi participé à cet environnement propice au risque. Rompant avec l’évolution récente des cours, le marché du haut rendement américain a réussi à suivre la hausse du marché actions, les spreads baissant de 37 points de base (PB), principalement en décembre. Les spreads des obligations notées «CCC» et du secteur de l’énergie se sont nettement resserrés en décembre, alors qu’ils étaient précédemment restés à la traîne, empêchant les obligations High Yield (HY) de participer pleinement au mouvement de hausse des marchés. Les spreads des obligations Investment Grade (IG) ont chuté de 22 pb sur le trimestre, bénéficiant du faible niveau des émissions et d’un retour des flux en provenance de l’étranger.

Les spreads de la dette émergente se sont eux aussi nettement réduits, baissant de 47 pb sur fond de regain d’optimisme concernant les relations commerciales sino-américaines, d’amélioration des chiffres industriels des économies émergentes et de poursuite de l’assouplissement monétaire des banques centrales émergentes. Les compartiments HY et IG portions de l’indice JPMorgan Emerging Market Bond Global Diversified (le haut rendement représentant un peu plus de la moitié) ont tous les deux participé au mouvement de hausse, avec des spreads en baisse de respectivement 80 pb et 20 pb.

En matière de taux, le changement le plus notable par rapport aux tendances antérieures est la pentification de la courbe des taux des bons du Trésor américain au cours du quatrième trimestre. L’extrémité LT de la courbe a été poussée vers le haut par l’amélioration des perspectives géopolitiques et macroéconomiques tandis que l’extrémité CT restait ancrée par la politique monétaire. La Réserve fédérale n’a pas modifié les taux des fonds fédéraux et bien qu’elle semble peu disposée à les baisser, la barre pour les augmenter reste visiblement élevée. Les rendements ont également augmenté en dehors des États-Unis, en raison notamment du Brexit: après que les conservateurs aient remporté une nette majorité à l’issue d’une campagne sur le thème «get Brexit Done», l’accord de sortie de l’UE devrait être signé et approuvé d’ici la fin du mois de janvier. L’espoir que cela s’accompagne à l’avenir de mesures de relance budgétaire au Royaume-Uni a donné aux courbes de taux une marge de manœuvre pour se redresser.

En parallèle, les premières semaines du mandat de Christine Lagarde à la tête de la Banque centrale européenne (BCE) n’ont pas apporté de détails supplémentaires sur la politique monétaire, tuant l’espoir d’un nouvel assouplissement à court terme après la dernière baisse de taux et la prolongation de l’assouplissement quantitatif décidées par Mario Draghi. Cette combinaison de perspectives inchangées du côté de la BCE, d’incertitude réduite du côté du Brexit et d’un sentiment de risque en amélioration au niveau mondial a contribué à faire monter les rendements des gilts britanniques et des bunds allemands, qui terminent le trimestre en hausse de plus de 35 pb. Les obligations à 10 ans de l’État japonais progressent également de 20 pb.

Avec l’évolution positive des cours au quatrième trimestre, les marchés reflètent déjà en grande partie l’amélioration des perspectives macro-économiques. Nous estimons néanmoins que leur progression peut se poursuivre et conservons par conséquent une surpondération des actions dans nos portefeuilles. Sur le plan fondamental, les valorisations nous apparaissent élevées, mais pas de façon démesurée : avec un coefficient de capitalisation des résultats (CCR) à 12 mois aux alentours de 18, la valorisation des actions américaines est supérieure d’environ 20% à sa moyenne à long terme, mais reste largement inférieure aux niveaux habituels des marchés haussiers à leur point le plus haut. A l’appui de cette analyse, le CCR à 12 mois de l’indice ACWI reste largement conforme à sa moyenne historique avec une valeur de 16.

Sur la base de notre scénario de référence, qui prévoit une réaccélération modeste de la croissance mondiale et un risque limité de récession en 2020, des prévisions de bénéfices de quelques points de pourcentage pour le S&P 500 nous semble parfaitement réalisables, ce qui vient conforter les coefficients de capitalisation actuels. Nous pensons également que les récentes corrélations négatives entre actions et obligations ne sont pas près de disparaître et que les rendements sont plus susceptibles de gagner du terrain que d’en perdre au cours de l’année à venir. Nous restons globalement neutres sur le crédit, car les spreads sont revenus à proximité de leurs niveaux les plus bas du cycle et des questions subsistent quant aux tranches de qualité inférieure.