Avec le rebond des statistiques économiques, une poursuite du rebond des actions et une hausse des rendements obligataires sont à prévoir.

- Cette année a été dominée par les tensions commerciales, un accès de faiblesse du secteur manufacturier et une évolution accommodante de la politique monétaire. Pour 2020, nous anticipons une dissipation des difficultés émanant du conflit commercial et du secteur manufacturier, avec une politique monétaire demeurant accommodante ; nous prévoyons en conséquence une amélioration du momentum économique, la croissance retrouvant son niveau tendanciel d’ici mi-2020.

- Avec le rebond des statistiques économiques, nous prévoyons une poursuite du rebond des actions et une hausse des rendements obligataires. Nous affectons les actions d’une légère surpondération (OW) et la duration d’une sous-pondération (UW). Nous maintenons notre opinion neutre sur le crédit et conservons une légère surpondération sur les liquidités en dollar US.

- Nous prévoyons que les actions américaines vont mener la danse et que les perspectives vont s’améliorer pour les marchés émergents. Dans le crédit, nous préférons rester sur des secteurs de qualité plus élevée et, parmi les obligations, nous favorisons les bons du Trésor américain (U.S.) par rapport aux Gilts du Royaume-Uni. Un regain des tensions commerciales reste un risque mais du fait du recul de la probabilité d’une récession, notre conviction d’une accélération modérée dans notre scénario de base s’est renforcée.

À plusieurs titres, 2019 a été une année de bouleversement et de perturbations et, pour les acteurs de marché, le gouffre béant entre performances du marché actions et croissance économique en a été probablement l’illustration la plus éclatante. Au cours de l’année, l’activité économique et les marchés d’actifs ont évolué dans des directions opposées, la croissance des bénéfices a stagné et le PIB mondial a reculé à un niveau inférieur à la tendance, toutes les classes d’actifs ont publié des progressions substantielles, un simple portefeuille obligations/actions 40/60 en dollar US performant de 17% depuis le début de l’année.

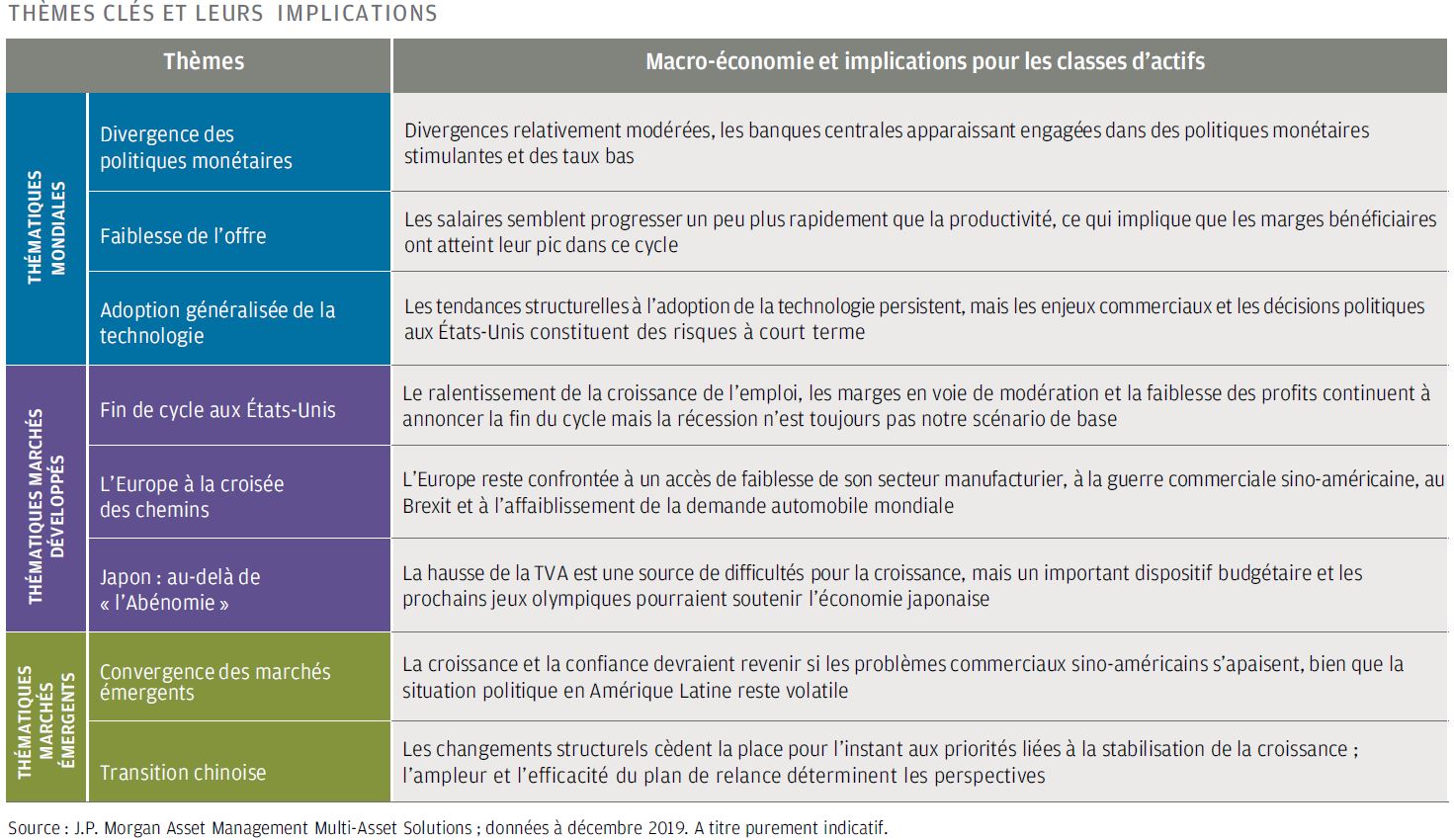

Les questions clés que devraient se poser les investisseurs au seuil de l’année 2020 sont les suivantes : qu’est-ce qui a conduit à cette insolite divergence entre croissance et performance, et ce contexte va-t-il persister l’année prochaine? D’après nous, trois facteurs ont marqué 2019 : une baisse de l’activité manufacturière mondiale, une exacerbation des tensions géopolitiques, un assouplissement des politiques monétaires. En résumé, la faiblesse du secteur manufacturier et l’incertitude géopolitique ont pesé sur les statistiques de PIB et sur les autres activités par les canaux des dépenses d’équipement, des stocks et de la confiance ; mais concomitamment, l’assouplissement de la politique monétaire a dominé leur impact sur les performances des actifs, en stimulant les valorisations sur les actions comme sur les obligations. Pour les 12 prochains mois, nous prévoyons que la récente reprise du momentum économique va prendre de l’ampleur, la croissance économique mondiale se rapprochant de sa tendance d’ici mi-2020. Nous estimons également que les tensions commerciales qui ont contribué aux tensions géopolitiques de cette année vont continuer à s’apaiser alors que le monde politique à Washington se tourne vers la préparation de l’élection présidentielle de novembre 2020.

Nous prévoyons que la reprise de l’activité économique en 2020 sera plus modérée que le rebond constaté en 2017, les ingrédients nécessaires à une reprise synchronisée de la croissance mondiale n’étant pas aussi vigoureux que et la demande latente moins évidente.

De la même manière, nous relevons que les risques extrêmes à la baisse ont reculé et que les risques économiques pour 2020 sont plus équilibrés qu’en 2017; certains risques de hausse tels qu’un retour de la confiance des entreprises et une reprise de l’activité, apparaissent désormais plus plausibles. Nos prévisions économiques anticipent un rebond de l’activité suffisant pour apporter une croissance conforme à la tendance et maintenir de hauts niveaux d’emploi, insuffisamment robuste toutefois pour stimuler l’inflation et contraindre les banques centrales à revenir sur leurs politiques accommodantes. Ces éléments suggèrent une hausse des marchés actions en 2020. Si nous admettons que les actions ont réalisé de solides performances cette année, nous ne pensons pas que la reprise de l’activité et l’atténuation du risque politique ont été totalement intégrées dans les cours. Les performances des actions en 2019 ont été entièrement générées par les valorisations mais, du fait de leur point de départ – immédiatement postérieur à un mouvement de vente massif au quatrième trimestre 2018 — les valorisations des actions au niveau mondial sont désormais de nouveau en ligne avec leur moyenne de long terme. Une modeste hausse des bénéfices en 2020, se situant dans le milieu de la fourchette à un chiffre, associée à un niveau habituel de dividendes, suggèrerait des performances actions au niveau mondial se situant dans le haut de la fourchette à un chiffre même en l’absence d’hypothèses flamboyantes sur les marges ou les valorisations.

À l’inverse, les obligations devraient souffrir, les rendements progressant modestement. Des rendements extrêmement faibles, des courbes de taux plates et un regain d’appétit pour le risque se conjuguent dans nos modèles quantitatifs pour générer un avertissement fortement négatif pour la duration au niveau mondial. Dans une perspective fondamentale, nous relevons que les risques extrêmes, qui ont amené les rendements mondiaux à leurs plus bas niveaux historiques au cours de l’été, ont diminué. Globalement, nous anticipons une hausse des rendements obligataires en 2020 ; cependant, le positionnement accommodant des banques centrales et leur demande persistante de duration devraient limiter le recul des obligations.

Dans nos portefeuilles multi-actifs, cette perspective économique nous incite à une légère surpondération (OW) des actions et à une sous-pondération (UW) des obligations souveraines mondiales. Nous préférons ajouter une dose de risque sur les actions plutôt que sur le crédit, dans la mesure où nous estimons qu’un nouveau rallye sur les rendements – particulièrement sur les obligations high yield (HY) — est limité par la faiblesse des taux sans risque. Néanmoins, dans le cadre d’une modeste reprise, le crédit offre une possibilité de portage raisonnable, de telle sorte que nous restons neutres sur la classe d’actifs.

Pour finir, nous maintenons une légère surpondération sur les liquidités en dollar US, devise sur laquelle les rendements réels ne sont pas punitifs et nous avons l’opportunité d’un peu de liquidités dans le portefeuille. Parmi les actions, nous conservons notre préférence pour les États-Unis mais relevons qu’elle s’atténue un peu à la marge. Si les statistiques économiques mondiales devaient s’améliorer plus fortement que nous l’anticipons, il est probable que les actions des marchés émergents (EM) en seraient bénéficiaires, au même titre que certaines régions plus cycliques comme le Japon.

Le marché obligataire devrait faire l’objet d’une chasse au rendement avec pour bénéficiaires potentiels de cette classe d’actifs le crédit aux entreprises de plus haute qualité ainsi que la dette souveraine émergente en devise forte.

Globalement, nous prévoyons une année de croissance et de modération : croissance sur le plan de l’économie et des bénéfices mais modération en termes de politique monétaire, de multiple d’expansion et de performances de marché d’actifs. Les risques de baisse s’atténuent mais un nouvel épisode de tensions commerciales et un nouvel accès de faiblesse de la Chine sont des facteurs clés à surveiller en 2020. Il en est de même des risques de hausse issus d’une progression de l’activité des entreprises ou de consommateurs rassérénés. Après le contexte fébrile de 2019, cette modération pourrait être un soulagement bienvenu pour beaucoup d’intervenants, améliorer la confiance des investisseurs et servir de socle à un momentum positif du marché l’an prochain.

Ces avis par classe d’actifs s’appliquent à un horizon de 12 à 18 mois. Les flèches orientées vers le haut ou vers le bas indiquent une évolution positive ou négative depuis notre précédent Strategy Summit trimestriel. Ces avis ne doivent pas être interprétés comme des recommandations de portefeuille. Leur synthèse reflète nos convictions et préférences relatives sur un large éventail d’actifs, mais elle reste indépendante des considérations de construction de portefeuille.