Un ralentissement de l'inflation après l'été serait bénéfique pour le coût de la vie, mais pourrait être un mauvais présage pour la récession.

Les dernières données relatives à l'économie américaine révèlent un ralentissement des mesures de l'inflation et une stagnation des dépenses de consommation, indiquant une diminution de la pression sur les budgets des ménages, mais aussi une perte de vitesse pour le moteur économique du pays.

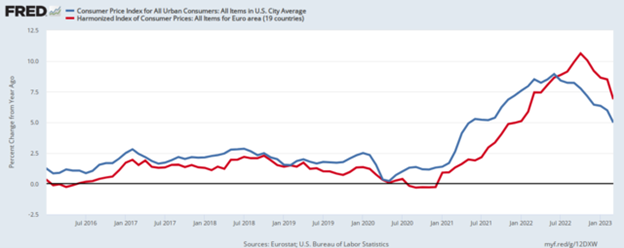

L'inflation européenne a dépassé celle des États-Unis à un niveau plus élevé, mais semble suivre une trajectoire similaire. Cela se justifie par le fait que les prix européens ont augmenté davantage à la suite de l'invasion de l'Ukraine par la Russie, mais qu'ils sont toujours largement affectés par la même tendance mondiale postpandémie. Nous pouvons donc émettre des hypothèses similaires sur l'avenir de l'inflation en Europe, mais avec un certain décalage.

L'inflation devrait encore diminuer au cours des prochains mois, en partie parce que des hausses de prix importantes ont été exclues du calcul par rapport à l'année dernière.

La fin des augmentations substantielles des prix des produits alimentaires et une légère tendance à la baisse des prix des voitures neuves contribuent à la détente générale. Les prix de l'énergie, y compris l'essence, le gaz naturel et l'électricité, ont également diminué, mais il est peu probable qu'ils continuent à baisser.

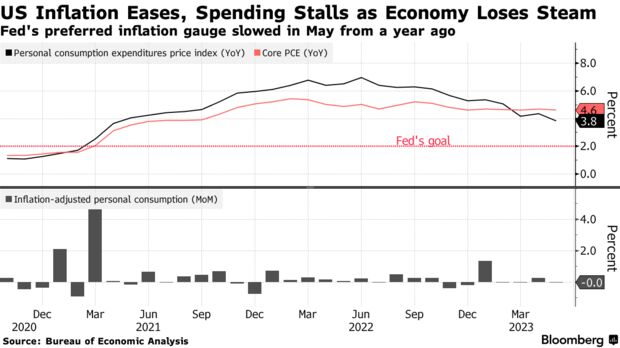

1. L'indice des prix PCE

Indicateur clé de l'inflation, l'indice des prix PCE a augmenté de 0,1% en mai, reflétant un ralentissement de la croissance des prix. Ce chiffre représente le rythme le plus lent observé depuis plus de deux ans, ce qui suggère un certain relâchement des pressions élevées sur les prix. Toutefois, l'indice de base des prix PCE, qui exclut les denrées alimentaires et l'énergie, a encore augmenté de 4,6% par rapport à mai 2022, ce qui indique des pressions inflationnistes persistantes qui restent bien supérieures à l'objectif de la Réserve fédérale de 2%.

2. Consommation réelle des ménages

Après correction des prix, les dépenses de consommation sont restées inchangées en mai, après une modeste hausse de 0,2% en avril. Les dépenses des ménages ont connu un ralentissement notable après une forte hausse au début de l'année. Alors que les dépenses en services ont augmenté, les achats de marchandises, en particulier de véhicules automobiles, ont diminué. La faiblesse des dépenses de consommation contraste avec d'autres données récentes indiquant une économie résiliente, principalement alimentée par un marché du travail solide.

3. Les services

Sous-jacente au rapport du gouvernement, une mesure clé a mis en évidence un ralentissement bienvenu de l'inflation. L'inflation des services, à l'exclusion des services liés au logement et à l'énergie, n'a augmenté que de 0,2% en mai par rapport au mois précédent, soit la plus faible progression depuis juillet de l'année précédente. Bien que ce chiffre représente une augmentation de 4,5% en glissement annuel, il signale un relâchement potentiel des pressions inflationnistes dans certains secteurs de l'économie.

4. L'IPC de base

En excluant les denrées alimentaires et l'énergie, l'inflation des prix à la consommation de base (IPC) se maintient à 5,3% pour les douze derniers mois jusqu'en mai et devrait osciller autour de 5% pour le reste de l'année. Les prix du logement, la composante la plus importante de l'indice d'inflation, continuent d'augmenter, bien qu'à un rythme plus lent. Les prix des autres services, en particulier dans la composante des services de base, montrent une augmentation modérée, avec des niveaux de prix élevés observés dans les restaurants.

Bien que le faible taux de chômage et la croissance régulière des salaires aient soutenu les dépenses de consommation, l'économie suscite des inquiétudes sous-jacentes. Certains ménages ont davantage recours aux cartes de crédit en raison de la diminution de l'épargne excédentaire liée à la pandémie, et les taux d'impayés sont en hausse. Ces facteurs, associés à la perspective d'un resserrement des conditions de crédit, constituent des menaces potentielles pour l'expansion économique en cours.

Malgré certains progrès dans la réduction de l'inflation et le ralentissement des dépenses de consommation, la Réserve fédérale reste prudente. Le taux d'inflation continue de dépasser l'objectif de 2% de la banque centrale, ce qui incite les responsables à signaler qu'ils prévoient deux autres hausses des taux d'intérêt au cours de l'année, la première pouvant avoir lieu lors de la prochaine réunion de juillet.

Le franc suisse a complètement effacé ses pertes depuis le début de l'année 2021. Cela a ramené l'USD/CHF au niveau de 0,88-89. La force du franc reflète l'inflation relativement plus élevée en Europe et le soupçon que la Réserve fédérale ne sera pas en mesure d'augmenter les taux d'intérêt sans provoquer une récession. Une cassure en dessous de 0,88 confirmerait une plus grande force du franc au second semestre. Cependant, si elle se maintient, nous pouvons nous attendre à ce que la paire de devises continue à se négocier à l'intérieur de sa fourchette de prix de deux ans.

Les dernières données indiquent un ralentissement des mesures de l'inflation aux États-Unis et une stagnation des dépenses de consommation, ce qui suggère une perte de vitesse de la croissance économique du pays. Bien que les pressions inflationnistes aient légèrement diminué, elles restent supérieures à l'objectif de la Réserve fédérale. On s'attend à ce que la Réserve fédérale recommence à relever ses taux d'intérêt dans un avenir proche. En outre, bien que l'économie ait fait preuve de résilience, les inquiétudes concernant la dépendance à l'égard des crédits bancaires et l'augmentation des taux d'impayés constituent des risques potentiels pour l'expansion en cours.