Donald Trump est de retour à la Maison Blanche et s’est engagé à renforcer son programme «America First». L’augmentation des droits de douane et la réduction de l’immigration figurent parmi ses principales promesses politiques. Son retour introduit une nouvelle dimension dans les perspectives de l’économie américaine, ce qui aura une incidence sur les prochaines actions de la Réserve fédérale (Fed) et sur l’orientation des marchés.

L’augmentation des droits de douane entraînera certainement une hausse du coût des produits importés pour les consommateurs américains. La politique tarifaire de Trump vise à développer la capacité de production locale, car des droits d’importation plus élevés pourraient contraindre les entreprises étrangères à considérer les États-Unis comme une destination d’investissement.

Le président a promis de sévir contre l’immigration, ce qui pourrait réduire l’offre de main-d’oeuvre et relancer les salaires nominaux érodés par des années de mondialisation. La Fed et les investisseurs ont été laissés dans l’incertitude quant à l’orientation et à la nature de l’inflation pendant la majeure partie de l’année dernière. Nous pensons que les politiques de Trump pourraient renforcer cette incertitude.

Grâce à une série de hausses des taux d’intérêt, la Fed a réussi à maîtriser quelque peu l’inflation, qui avait atteint des sommets après la crise de Covid. Le président Jay Powell a donné le coup d’envoi du cycle de réduction des taux en septembre, bien plus tard que ne le prévoyaient les marchés. L’inflation reste supérieure à l’objectif de 2 % de la banque centrale, ce qui a incité la Fed à revoir à la baisse ses prévisions de nouvelles baisses de taux. Les marchés ont eux aussi fortement réduit leurs espoirs de réduction des taux, une seule baisse de 25 points de base étant attendue cette année.

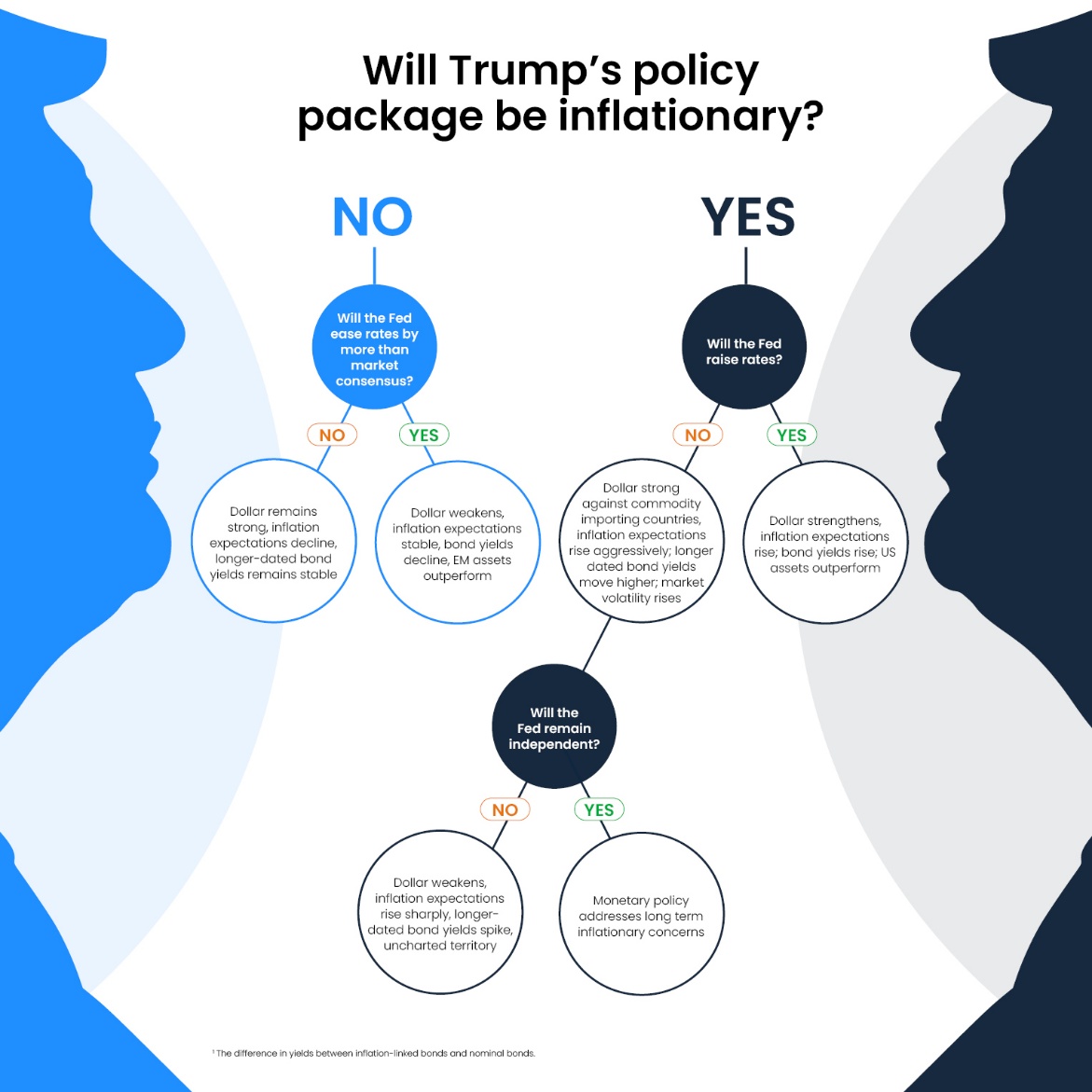

L’ascension de Trump a soulevé de nombreuses questions, notamment celle de savoir si la Fed restera indépendante. M. Powell a déclaré qu’il ne quitterait pas son poste si le président le lui demandait. La persistance de l’inflation maintient également la menace d’une hausse des taux directeurs. Le diagramme ci-dessus analyse différents scénarios possibles et ce qu’ils pourraient signifier pour l’économie et les marchés.

La croissance de l’économie américaine est soutenue par une combinaison de dépenses budgétaires importantes et de bilans solides des entreprises et des ménages. Cette situation a permis de maintenir l’inflation à un niveau bas, réduisant ainsi à néant les espoirs de voir les taux d’intérêt revenir au niveau observé après la crise financière mondiale. Les pressions sur l’offre, telles que les prix élevés du pétrole, provoqués par les tensions géopolitiques, augmentent également l’inflation.

Les attentes inflationnistes se sont accrues, ce qui a incité les investisseurs obligataires, menés par les veilleurs obligataires, à chercher leur part de vérité. La récente flambée des rendements du Trésor américain en est une manifestation, qui a à son tour poussé les rendements à la hausse dans la plupart des pays développés. Les investisseurs exigent des primes de maturité plus élevées pour se protéger de l’inflation, ce qui accentue la pente de la courbe des rendements.

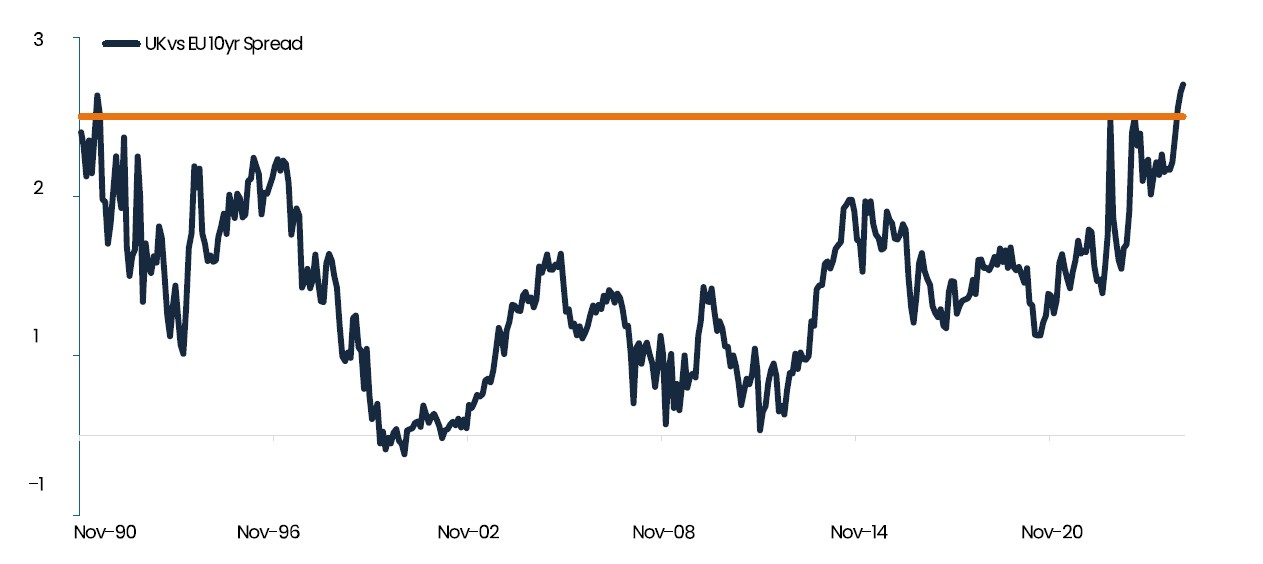

Au Royaume-Uni, le problème est aggravé par la détérioration de la situation budgétaire, qui a entraîné une chute des obligations d’État, ce qui a poussé les rendements à long terme à leur plus haut niveau depuis 1998. Les rendements à dix ans ont augmenté de 25 points de base depuis le budget du chancelier Rachel Reeves en octobre, et une réduction des dépenses est nécessaire pour rétablir la confiance. Il est juste de dire que les gilts ont souffert plus que les autres obligations souveraines, car le Royaume-Uni est l’une des rares grandes économies à avoir la particularité douteuse d’être confrontée à la fois à un déficit important de la balance des paiements courants et à un déficit budgétaire. La sous-performance des gilts par rapport aux bunds témoigne de cette souffrance.

Prime de rendement du Royaume-Uni par rapport à l’Allemagne - La plus élevée depuis 1990

Source: Bloomberg

Trop d’emprunts pour faire face aux dépenses et la dépendance à l’égard des capitaux étrangers pour financer le déficit ont été le fléau des gilts. Dans cet environnement, la courbe des obligations au Royaume-Uni doit être plus raide pour trouver des acheteurs. Les capitaux sont désormais rares. Le monde des taux d’intérêt ultra-bas de l’après-GFC n’existe plus, car l’assouplissement quantitatif appartient au passé. Le Royaume-Uni glisse dans une spirale d’endettement car les rendements augmentent plus rapidement que la croissance économique. La hausse des coûts d’emprunt a augmenté le coût du service de la dette existante, obligeant le gouvernement à emprunter encore plus.

Si le déficit budgétaire des États-Unis s’est également creusé au cours des dernières années, la primauté du dollar en tant que monnaie de réserve confère aux bons du Trésor américain un avantage certain. Toutefois, l’émission massive d’obligations fait grimper les coûts d’emprunt et maintient les taux directeurs à un niveau élevé. Cela pourrait creuser l’écart entre le rendement des bons du Trésor américain et celui des bons du reste du monde, attirant ainsi de nouveaux flux de capitaux et renforçant le dollar. Inévitablement, une force soutenue du dollar oblige les investisseurs étrangers à vendre les actifs libellés en dollars, ce qui resserre les conditions financières. Cela incite généralement la Fed à assouplir sa politique. Il convient d’examiner le déficit de la balance courante des États-Unis pour obtenir des indices sur l’orientation de la politique de la Fed.

Les rendements à long terme aux États-Unis ont fortement augmenté depuis que la Fed a commencé à réduire les taux d’intérêt en septembre. C’est très inhabituel, car les rendements ont généralement tendance à baisser dans un cycle d’assouplissement, et cela souligne l’angoisse des investisseurs face à l’endettement galopant, aux dépenses budgétaires et à l’inflation galopante. On suppose généralement que les politiques de Trump entraîneront un déficit budgétaire plus important, mais étant donné sa préférence pour un marché boursier robuste, il reste à voir s’il prendra le risque de ne pas tenir compte des signaux négatifs envoyés par les marchés obligataires.